דלק קידוחים בדרך ללונדון; האנליסטים מפרגנים

דלק קידוחים

דלק קידוחים השנה האחרונה היתה רכבת הרים בתחומים רבים, אבל במיוחד לעסקים בתחום הנפט והגז. דלק קבוצה -2.39% על שלוחותיה - דלק קידוחים יהש ואיתקה - מחקה שווי של מיליארדים רבים, עברה למצב של ערך נכסי שלילי (סך הנכסים שלה היה קטן מהחובות); אגרות החוב שלה ביטאו חברה גוססת, רגע לפני מוות. בחוץ היה תוהו ובוהו - עצירה בביקושים, סגרים ברוב מדינות העולם, נגיף קורונה מאיים ובעיקר חרדה משתקת.

שיא המשבר התבטא באירוע חסר תקדים - צניחה של מחיר הנפט. בשלב מסוים מחיר הנפט היה שלילי, בניגוד לכאורה לכל הגיון כלכלי. המחיר הזה נבע מכך שלא היה מה לעשות בנפט (לא היה בו שימוש) ומחירי האחסון היו גבוהים. אז העדיפו להתפטר מהנפט רק שלא יהיה עליות אחסון וכך למשך כמה שעות טובות באפריל אשתקד, המחיר צנח למינוס. גם אחר כך, בהתאוששות, במשך חודשים היו מדובר על מחירי שפל של 15-25 דולר.

הנהלת דלק היתה עסוקה בדיונים עם מחזיקי אגרות החוב, עם הבנקים ובעיקר במימושים של כל העסקים האחרים, כדי להיפגש עם מזומנים ולהרוויח זמן. היא הצליחה. בד בד, מחירי הנפט והגז התאוששו, וכיום שנה אחרי - דלק נמצאת במקום אחר לגמרי - איתקה לקראת הנפקה בלונדון ודלק קידוחים מיישמת את התוכנית האסטרטגית שכוללת גם הנפקה בלונדון.

לפני שבוע חתמה דלק קידוחים על הסכם למכירת החזקה של 22% במאגר תמר, לחברת MUBADALA מאבו דאבי. הידיעה הזו היתה הקדימון למהלך הגדול - שינוי מבני והנפקה בלונדון.

- שברון דוחה עבודות הנחת הצנרת מלוויתן - איך זה ישפיע על רציו ודלק?

- ברקע עסקת הענק: ניו מד רושמת זינוק של 44% ברווח ל-121 מיליון דולר

- המלצת המערכת: כל הכותרות 24/7

הקבוצה נערכת להנפקה בלונדון ורישום כפול של חברה בת, של דלק קידוחים אשר לתוכה יוכנסו נכסי השותפות. "המבנה של הקבוצה החדשה שעולה לאסיפה מבטל למעשה את זכויותיו ותפקידיו ההיסטוריים של השותף הכללי בשותפות"" אומרת אלה פריד, אנליסטית בכירה בלאומי שוקי הון, "לפי המבנה החדש, השותף הכללי יחזיק ב-0.01% בדלק קידוחים, לאחר ארגון מחדש, וההתנהלות תהיה כמו בחברה רגילה. לפי התוכנית, חברת New Med תכנס לנעליה של השותפות ההיסטורית ותישא בכל התחייבויותיה.

"קבוצת דלק, שלהערכתנו תהנה מהמהלך - במידה וייצא לפועל - תמשיך להחזיק בשותפות, הן בשותף הכללי החדש והן בתמלוגים. עסקת מובדלה תושלם ככל הנראה כבר לאחר ההנפקה".

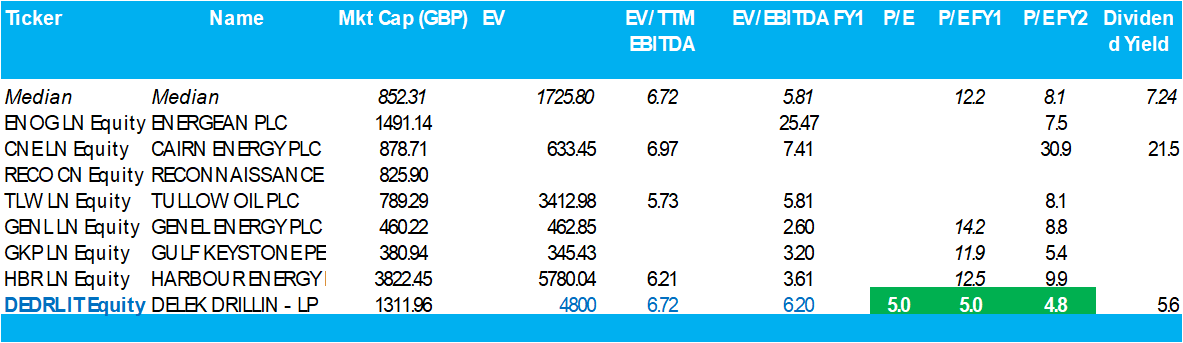

דלק קידוחים מול קב' ההשוואה בלונדון:

מקור הנתונים: בלומברג, לאומי שוקי הון, דוחות CAIRN (כולל רכישת נכסי RDSA במצריים)

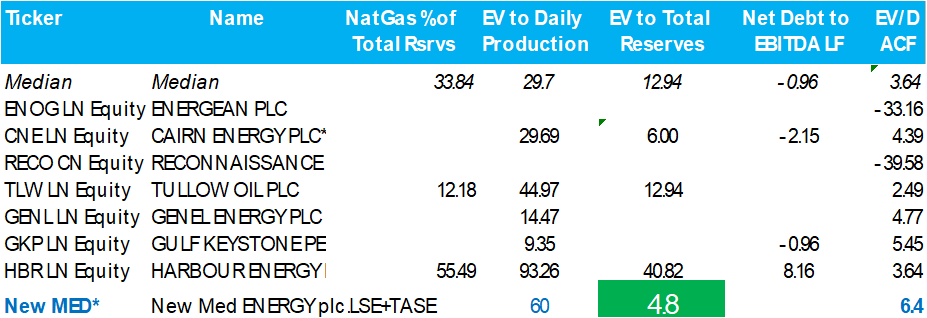

דלק קידוחים מול קב' ההשוואה בלונדון – מכפילי תעשייה:

מקור הנתונים: בלומברג, לאומי שוקי הון

פריד מדגישה שהעוצמות המובהקות של דלק קידוחים (New Med) מול קב' ההשוואה, שמבטאות פוטנציאל לאפסייד הינן: מכפיל וגודל העתודות בקטגוריית 2P (כאשר השותפות מתייחסת ללוויתן בלבד); מכפיל רווח נקי; בולט לטובה עם תום השלת שלב א' בפרויקט לוויתן, שהוא בבחינת פרויקט פיתוח ענק בקטגוריה זו - בקנה מידה אירופאי.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

"להערכתנו, הפרמטרים שלעיל תומכים בכדאיות התוכנית לרישום הכפול. מחיר היעד שלנו נותר בשלב זה ללא שינוי - 5.54 ש' למניה. אנו מסקרים את דלק קידוחים בהמלצת "קניה" ומאמינים שהרישום הכפול עשוי לתמוך בתמחור אף מעבר לכך, הן מההיבט המסחרי והן בהתבסס על גישת השוק". על פניו מחיר היעד לא מרשים - פרמיה של 8%. אבל בין השורות ניתן להבין שהתחזית של פריד כמו גם של אנליסטים אחרים ששוחחנו איתם, חיובית יותר, בהינתן שאכן החברה החדשה תגיע ללונדון. השוואה לחברות אחרות עשויה להציף ערך ולגרום למשקיעים בשוק הלונדוני ל"גלות" את דלק קידוחים בשמה החדש. מה יהיה גודלה של הצפת הערך? אי אפשר כמובן לדעת אם בכלל תהיה וכמה היא תהיה, אבל בהשוואה לחברות האחרות ובהינתן גודל העתודות, זה עשוי גם להיות מעל 20%, אבל צריך לקחת את סוגיית התמחור בערבון מוגבל - דלק קידוחים אומנם נסחרת נמוך ביחס לעתודות שלה, אבל ביחס לרווח התפעולי-אבידה השוטף שלה, היא לא זולה ביחס לחברות ההשוואה. המשקיעים עשויים בשלב ראשון שלא להתייחס למלוא המאגר העתידי אלא להתייחס לשוטף. הרי מי יודע מה יהיה בעתיד? ואז התמחור של השותפות (החברה החדשה) הוא לא נמוך.

- 16.אילנה לויט 05/05/2021 09:35הגב לתגובה זואכן זו ההזדמנות להצטרף בטרם הרכבת תעזוב את הרציף ותשעט במהירות צפונה...!!

- 15.דוד 05/05/2021 09:30הגב לתגובה זודילולים קשים למחזיקי המניות. גיוסים והנפקות לרוב. קידוחים לעומת זאת נראית מעולה.

- 14.ישרא ל י 05/05/2021 09:16הגב לתגובה זוכבטוחה? אחלה לאג"חים. ואינקה כשתונפק... בקיצור, אמרתי שיגיעו לפארי ויותר? ג.נ. מחזיק.

- מה זה אומר לגבי המניה של דלק קידוחים (ל"ת)רוני 06/05/2021 11:16הגב לתגובה זו

- 13.אחרי ש התעלל ב משקיעים של דלק היתם קונים????? (ל"ת)YL 05/05/2021 09:11הגב לתגובה זו

- 12.רפי מ. 05/05/2021 09:10הגב לתגובה זואכן זו ההזדמנות להצטרף בטרם הרכבת תעזוב את הציף ותשעט במהירות צפונה...!!

- 11.השלמתי כבר שהכסף שנשאר לי במנית דלק כבר מחוק ולא 05/05/2021 08:50הגב לתגובה זוהשלמתי כבר שהכסף שנשאר לי במנית דלק כבר מחוק ולא קיים בשער של 71 קנית ב100.0000₪ימים חגידו

- 10.אנונימי 05/05/2021 08:36הגב לתגובה זואנליסט רציני לא אמור להתייחס בסקירה שלו להיכן המניה נסחרת אלה לשווי הכלכלי האמיתי של החברה. ביזיון שיש פה הודאה שקביעת השווי וההמלצה הינה לפי הלך הרוח בשוק ולא לפי כמה באמת המניה שווה. פשוט בדיחה. לפני שנה וחצי כשהנפט היה במחיר של היום שווי החברה היה כפול והיום הוא חצי במקום להיות פי 3. ביזיון.

- שיתחרו ככה את טסלה ויגיעו ל50 דולר למניה (ל"ת)אסף 05/05/2021 11:12הגב לתגובה זו

- 9.ניר 05/05/2021 08:35הגב לתגובה זואנליסט רציני לא אמור להתייחס בסקירה שלו להיכן המניה נסחרת אלה לשווי הכלכלי האמיתי של החברה. ביזיון שיש פה הודאה שקביעת השווי וההמלצה הינה לפי הלך הרוח בשוק ולא לפי כמה באמת המניה שווה. פשוט בדיחה. לפני שנה וחצי כשהנפט היה במחיר של היום שווי החברה היה כפול והיום הוא חצי במקום להיות פי 3. ביזיון.

- 8.א 05/05/2021 08:35הגב לתגובה זואף חדשה טובה לא מטיסה את מניות הגז, מה שמזמן היה צריך לקרות. באופן הכי מוזר, מניות הגז נמצאות בשערים נמוכים כבר שנים. בכל פעם שיש עליה קטנה, מיד אחר כך באות ירידות לא מוסברות. עשרות פעמים מניות הגז החלו מסחר בבוקר בעליות חדות מאוד ולאורך יום המסחר עברו אפילו לירידות ללא כל הסבר הגיוני. נראה מתי הרשות לניירות ערך תחל לפחות לבדוק את האבסורד הזה

- 7.ארנון 05/05/2021 08:20הגב לתגובה זועמ' 10 לבקשה....לכן לא מחלקים כעת רווחים, בהם הם מחוייבים לפי הסכם השותפות, שוכבים להם כעת מיליארד דולר בקופה שצריכים לחלק לשותוף המוגבל! " 41 .בכל הנוגע לחלוקת רווחים, New Medתאמץ מדיניות חלוקת רווחים חדשה (להלן -מדיניות החלוקה)לפיה מדי שנה, בכפוף למגבלות על חלוקה שתחולנה על החברה על פי דין ומגבלות חוזיות.-11-שתחולנה על החברה (ככל שיהיו כאלה), תחלק החברה דיבידנד לבעלי מניותיה כשיעור מתזרים ההכנסות המתואם, כפי שיוגדר במדיניות.פרטי מדיניות החלוקה,אשר בכוונת New Medלגבש בעזרת יועציה בשים לב, בין היתר,למקובל בחברות דומות הנסחרות בבורסת לונדון, יוצגו בפני האסיפה הכללית של בעלי היחידות במסגרת אישור ההסדר, שבוע ימים לפחות לפני מועד ההצבעה על ההסדר .עד ליום 31בדצמבר 2024, שינוי במדיניות החלוקה יהיה כפוף,בנוסף לאישור הדירקטוריון, גם להחלטה ברוב מיוחד של האסיפה הכללית של New Med"

- 6.JONI 05/05/2021 08:09הגב לתגובה זופריד מעריכה אפסייד של 8% עד 20% . אבל זה כי היא משווה את האבידה השוטף. זה בסדר, אבל למה את מתעלמת מהצפי לשנה וחצי הבאות! ב 2020 לוויתן מכר בסביבות 7.5 BCM. ב 2021 צפוי לגדול ל 10 והחל מ 2022 הקצב צפוי להיות 12 BCM ! כמעט ללא עלויות נוספות. עכשיו לכי תחשבי את שווי קידוחים. לא רצינית בכלל.. כאשר מסקרים מניה מסתכלים על העתיד. לא על היום זו לא חברת צמיחה אבל לפי החישוב שלה כל חברות הטכנולוגיה צריכות להיסחר בשווי של 20 שח. וזה מבלי לדבר על שלב ב של לוויתן. כאן יש פוטנציאל לגידול משמעותי נוסף אך זה כרוך גם בהוצאות פיתוח

- 5.שרון 05/05/2021 08:05הגב לתגובה זוקטע עם ביזפורטל או שקוטשים את קבוצת דלק או שאחרי חודש משבחים אותה - ביזפורטל אתם כאילו לא יציבים

- 4.ליויתן ורציו 05/05/2021 07:48הגב לתגובה זוומה אם רציו?????? נמוכה 77 אחוז מהשיא שלה????????????

- 3.יניב 05/05/2021 07:44הגב לתגובה זומי יודע מה יהיה בעתיד ??? חחח אז בשביל מה צריך אנליסטים ? לבדוק מה בהווה ? פריד לא יודעת איך לרדת מהעץ , אלק אפסייד של 8% חח . דלק רידוחים שווה לפחות שער 800 ללא שום פיתוח עתידי . את החשבון תעשו בעצמכם !!!!

- קשקשן (ל"ת)אנונימי 05/05/2021 09:02הגב לתגובה זו

- 2.עמירם 05/05/2021 07:33הגב לתגובה זותחזיות של אנליסטים ויחסי ציבור בכדי לחלץ קצת ממון מהכיסים שנותרו דיירים מתרגילי העבר ותספורות מאולצות חשוב שלא יסנוורו את עיניי הציבור. הוגן היה להציג במטווה של המבנה החדש של תשובה את התשובה להחזר מחיקות הכספים של המשקיעים (תספורת) אם הייתה מוצגת תוכנית כזו אפשר היה להסתכל על חברת דלק בצורה אחרת ואולי אפילו להשקיע קצת הון. לא דמעתי רמז על כך. מה שנמחק נמחק, מה שיגויס בבורסה ילך בחלקו לכיסיו של תשובה. כמו שנאמר הפריירים לא מתים ,הם רק מתחלפים.

- אבישלום 05/05/2021 09:04הגב לתגובה זואיזה תספורות היו בדלק?

- מבין שאתה מאוכזב שאתה לא בפנים! הסיפור שלך נשמע לא מ6כר (ל"ת)גז 05/05/2021 08:35הגב לתגובה זו

- 1.טיסה נעימה !!!! (ל"ת)05/05/2021 07:33הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.