מי זו טלסיס ומה ההסבר לשווי השוק הגבוה שלה?

חברת טלסיס 0.18% היא מהחברות הוותיקות בבורסה לני"ע בת"א, היא התאגדה כבר ה-1963, והפכה לציבורית ב-1992. במשך חמישים שנים, פעלה החברה בתחום היבוא והשיווק של רכיבים אלקטרונים לישראל. מדובר בתחום פעילות עם פוטנציאל מוגבל, שכן חסמי הכניסה של המתחרים מאוד נמוכים ואכן עם השנים, הרווחיות בתחום, הפכה להיות נמוכה מאוד ואף הפסדית. אז איך יתכן שנכון לכתיבת שורות אלו, החברה נסחרת בשווי של 885 מיליון שקל?

בשנת 2014, טלסיס נסחרה בשווי שוק מצומק של 60 מיליון שקל, אך בדיעבד, הייתה זו שנת המפנה. לקראת סוף 2013, טלסיס ביצעה רכישה ששינתה את עתידה מקצה לקצה ובקצב מסחרר.

טלסיס הפיצה בשעתו, רכיבים של חברות רבות, בין היתר את מוצריה של חברת ואריסייט. טלסיס, שמצד אחד, הכירה מקרוב את מוצרי ואריסייט, ומצד שני, השכילה להבין את מגמות השוק, החליטה לרכוש את ואריסייט. ברכישה הראשונית בסוף 2013, נרכשו כ-31%, בתמורה ל-8.2 מיליון שקל ולפי שווי של 27 מיליון שקל.

אז מי זאת אותה ואריסייט ולמה טלסיס רכשה מניות שלה?

ספוילר – ואריסייט, היום, הינה אחת מחברות ה-SOM (SYSTEM ON MODULE) המובילות בעולם, המייצרת מעבדים מבוססי מעבדי ARM

אז מה זה SOM ולמה צריך את זה?

בעבר, רוב המוצרים המקיפים אותנו היו די פשוטים אך עם התפתחות הטכנולוגיה, האינטרנט והקישוריות, עולם המוצרים הלך והשתכלל עד שגם מוצר פשוט לכאורה כמו למשל, הליכון בחדר כושר, מכיל בתוכו יכולות מחשוב לא קטנות. בהליכון כדוגמא, יש מסך LCD, יש מד דופק, יש אפשרות להתחבר לנטפליקס, לראות טלוויזיה, לגלוש באינטרנט ובנוסף יש ממשק משתמש משוכלל. המכשיר הפשוט וכביכול "מכני" בעיקרו, מצריך כוח מחשוב גדול מאחורי הקלעים. עליו להתממשק עם אפליקציות רבות ושונות.

- חובות של 800 מיליון אירו והפסדי ענק: האם אינטר בדרך לפשיטת רגל?

- אינטר מזנקת ב-24% אחרי שהודיעה שתגייס 38 מיליון שקל

- המלצת המערכת: כל הכותרות 24/7

בדיוק בנקודה הזאת נכנס יצרן ה-SOM. ניתן להניח שהחברה שמייצרת הליכונים, עומדים בפניה אתגרים עסקיים לא פשוטים. ראשית, בעיצוב המוצר, שיהיה מזמין עבור המתעמלים (וחשוב יותר, מזמין עבור אחראי הרכש של חברות חדרי הכושר). שנית, בייצור המוצר בטיב ובמחיר. כמובן, גם יכולות שיווקיות, ניהול מלאי ועוד. האם חברת ההליכונים הדמיונית הזו, צריכה לפתח גם ידע מחשובי, התומך בדרישות המוצר השונות? בשוק מעריכים שהיכולת של חברת ההליכונים, לרכוש מודול מחשב מוכן מראש, המתאים לדרישותיה, ישיג עבורה חיסכון משמעותי בעלויות הפיתוח ובזמן הפיתוח, המוערך בלפחות שנתיים עבודה של מהנדסי תוכנה וחומרה.

שוק ה-SOM מיועד עבור חברות המייצרות פחות מ-50,000 יחידות מהמוצר שלהן. חברות המייצרות מעל 50,000 יחידות, כבר נמצאות סביב הרף כלכלי בו כדאי להם לפתח את יכולות המחשוב בעצמן – כלומר להעסיק מתכנתים ומעצבים תעשייתיים על כל המשתמע מכך.

אז האם יש בכלל טעם להיות שחקן בשוק מוזר שמתאים רק לייצרן שמייצר מעט יחידות? התשובה לכך, שבדיוק בפלח השוק הזה, נמצאים המוצרים בתחום המכשור הרפואי, ציוד חקלאי, ציוד לתעשיות – תעשיות ענק.

- רואה החשבון שניצח את מס הכנסה - ולמה זה חשוב לכם?

- טופס הפנסיה שעלול להפוך למוקש מס

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- טופס הפנסיה שעלול להפוך למוקש מס

ה-SOM הוא בעצם מיקור חוץ של יכולות המחשוב של המוצר שלך, אם אתה יצרן באחת התעשיות שציינו. בשנים האחרונות, הרבה יצרנים מעדיפים לעבור לפתרון של SOM על פני פיתוח עצמי של מודלים ספציפיים למוצרים שהם מייצרים, בעיקר בגלל שזה פשוט יותר, מקצר את זמן הפיתוח וכלכלי יותר בנישה הספציפית של מוצרים יקרים, הנמכרים בכמויות מוגבלות וזאת הסיבה לצמיחה המואצת בשוק הזה.

יתרון נוסף, שמפתח המוצר יכול בעזרת שימוש במודל SOM, לייצר את אותו מוצר, ברמות גימור שונות מבלי להשקיע המון זמן בפיתוח ותכנון. זאת בשל העובדה כי גם יצרן ה-SOM יודע לתת מגוון רב של פתרונות, מאחר שהוא מציע כמות גדולה מאוד של מוצרי מדף גנריים.

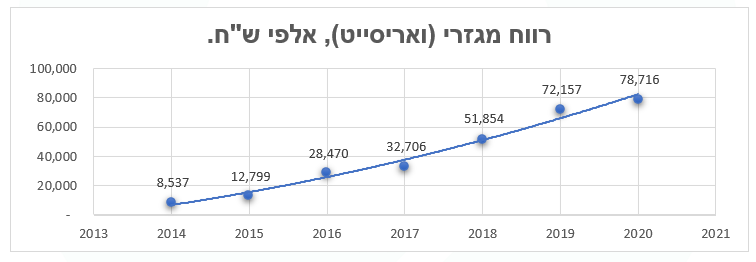

לפי הערכות שונות, גודל שוק ה-SOM בכללותו מוערך בכ-2 מיליארד דולר עם צפי לגידול דו ספרתי בשנה. הנישה של מודולים מבוססי מעבדי ARM, בהם ואריסייט פועלת, מהווים כ-50% מהשוק. אם כך, מבחינת החברה מדובר על שוק של כמיליארד דולר הצומח בקצב דו ספרתי. מבט על המספרים של ואריסייט בראיה לאחור יכול להסביר את קצב הצמיחה בשוק הזה:

שרשרת רכישות

כאמור, טלסיס הבינה מוקדם את הפוטנציאל של ואריסייט, כאשר ב-2015 רכשו 23% נוספים, לפי שווי שוק של 55 מיליון שקל והגיעו להחזקה של 50%. ב-2017 ביצעו עסקה משולבת עם בעלת השליטה בטלסיס, ארלדן השקעות, עסקה המשלבת רכישה עצמית של מניות ע"י ואריסייט עצמה כנגד הקצאה של אופ' CALL/PUT ובנוסף רכישה של מניות ע"י טלסיס וארלדן. כתוצאה מכך הגיעה טלסיס עד לאחזקה של כ-68% בואריסייט וזאת כבר לפי שווי של כ-250 מיליון שקל. בנובמבר 2020, טלסיס מימשה זכות סירוב ראשונה ורכשה עוד 2.3% מואריסייט והגיעה לאחזקה של כ-70%, לפי שווי של 250 מיליון דולר או לחלופין 825 מיליון שקל.

ניתן לראות כיצד הביטחון של טלסיס בתוצאות העתידיות של חברת הבת הלך והתחזק עם השנים וכיצד מחיר העסקה והמכפיל על הרווחיות של ואריסייט קפץ גם הוא מעסקה לעסקה. חשוב לציין כי לא מדובר בעסקה אקראית אלא רכישות ע"י בעלת העניין הגדולה בחברה, החשופה לכל המידע של חברת הבת.

ואריסייט פועלת בשוק מאד מבוזר, כאשר אין מובילת שוק ברורה. החברה מנסה לבדל עצמה מהמתחרים, בכך שהיא מאפשרת גמישות גבוהה יותר מבחינת סל המוצרים והתאמתם ללקוח. לטענת החברה, היא נהנית מיתרון לגודל, כאשר ביכולתה לרכוש חומרת מחשוב, במחיר זול יותר ממתחרותיה הקטנות, ואת ההנחה לגלגל אל הלקוחות ולהשיג בכך מחיר סופי אטרקטיבי עבור הלקוחות.

בנוסף, לואריסייט הסכם אסטרטגי עם NXP, שהיא אחת הספקיות הגדולות ביותר של מוליכים למחצה בעיקר לשוק הרכב, אך פעילה גם בתחום התעשייה והתקשורת ובנוסף מהווה כוח משמעותי בשוק האנלוגי. ההסכם הזה, מעניק לחברה לגשת לפני כולם למעבדים הכי חדשים, לפני שהם יוצאים לשוק הרחב. בדרך הזו ואריסייט מציעה ללקוחותיה את המוצרים בעלי הדור החדש של הטכנולוגיה לפני המתחרים. לאחרונה החברה שידרגה את יכולות הייצור שלה ולכן אין לה צורך בהשקעות מהותיות נוספות בשנים הקרובות.

אם התחום כל כך צומח, למה שחברות השבבים לא ייצרו לוחות SOM בעצמם?

מסתבר, שבאמת היה ניסיון של החברות הגדולות לקחת לעצמם את הרווחיות בשוק זה. גם אינטל וגם סמסונג ייצרו ושיווקו ליין של כרטיסי SOM עם מעבדים שלהם, אך לאחר פחות משנתיים, הפעילות חוסלה. נכון להיום, יצרני המעבדים דווקא תומכים ביצרני ה-SOM וזה הדרך שלהם להגיע ליותר יצרנים, בלי ההשקעה בלקוח הבודד, הלוגיסטיקה והתמיכה הטכנית הנדרשת לליווי היצרנים בשלבי הפיתוח ועד להגעה לשלב של יצור המוני.

בשורה התחתונה

יש בחייה של חברה רגעים מכוננים, בהם נקבע גורלה העסקי. לעיתים מדובר במפח נפש כמו עסקת טבע - אקטיביס שגררה את טבע לסכנה קיומית. אך לעיתים, יש גם דוגמאות הפוכות, עליהם שומעים אמנם פחות, אבל גם פה מתרחשים מהלכים דרמטיים. ישנם מקרים שבהם חברה צופה את עתידה ורואה שהאדמה נשמטת מתחת לרגליה, אותה חברה בוחרת לבצע רכישה משמעותית ולאחר מספר שנים מתברר, שאותה רכישה הצילה את החברה, עסקיה המסורתיים הפכו לשוליים והחברה הנרכשת הפכה לליבת הפעילות. זה בדיוק המצב בטלסיס שהיום רוב שוויה מגיע מרכישה של חברה אנונימית ב 2013.

טלסיס הוכיחה ראייה עסקית מחודדת שכן העסקאות לרכישת ואריסייט, מצביעות על התמקדות ועקשנות ראויים, לרכישת פלח גדול ככל שהיה ניתן. למרות שב 2020, שנת הקורונה, התמתן קצב בצמיחה, להערכתנו, מדובר בהשפעה זמנית. כאשר חברות רבות מושבתות או עובדות בקפסולות, ניתן לנחש שהדחף לפתח מוצרים חדשים פוחת במקצת. עם זאת, ברגע שהאדם יביס את הקורונה, אנו מצפים להיפוך מגמה. גם אם קצב הצמיחה יישאר בקצב חד ספרתי, ואריסייט צפויה להגיע לתזרים של 100 מיליון שקל בשנה.

הכותב הוא שותף מנהל בבית ההשקעות אקורד ש.ק.ל.

- 7.חידוש מעניין !! כתבה יפה (ל"ת)רונן 03/03/2021 15:32הגב לתגובה זו

- 6.אבי 03/03/2021 12:45הגב לתגובה זוומבסוט...

- 5.B. 03/03/2021 10:54הגב לתגובה זוכנראה היורשת של טלטביס . חחח.........

- 4.צייד שוורים 03/03/2021 09:18הגב לתגובה זומחזיקה החברה שלך? אולי פשוט תפרסם בוולסטריט בטס את אחוזי השורט גם ככה כל מה שאתה רוצה זה ניפוח נחמד

- 3.טלסיס חברה מעניינת מאוד (ל"ת)יורם 03/03/2021 09:12הגב לתגובה זו

- 2.בן 03/03/2021 08:41הגב לתגובה זוכתבה מאד מעניינת ורלוונטית מאד. שאפו @קובי שגב

- 1.ג'וני 03/03/2021 08:35הגב לתגובה זוכל שבוע חברה חדשה יודע מרשים כל הכבוד

") פנסיה (גרוק)

פנסיה (גרוק)קיבוע זכויות: טופס הפנסיה שעלול להפוך למוקש מס

מה שנראה כמו טופס ביורוקרטי מול מס הכנסה, עשוי להיות צומת קריטי שיקבע אם תיהנו מפטור של אלפי שקלים בחודש, או שתשלמו מס מיותר לכל החיים. בקיבוע זכויות, כל סימון קטן מתורגם לכסף גדול, וכל טעות עלולה להצטבר למאות אלפי שקלים שאבדו. דרך מקרים אמיתיים מהשטח

מתברר איך איחור, סיווג שגוי או בחירה שנשמעה זהירה, הפכו לפגיעה כלכלית כבדה. ומנגד, איך תיקון בזמן יכול להפוך את הטופס למנוע של החזרי מס

קיבוע זכויות הופך להיות נושא חם בתחילת 2026. מינואר ממשיכה הרפורמה שהוחלט על תיקון המתווה שלה, שלפיה הפטור ממס על קצבאות הפנסיה יעלה בהדרגה עד 67% באופן הדרגתי. במקום קפיצה אחת ב‑2025. כל פעימה (כולל זו של 2026) מגדילה עוד קצת את הפטור החודשי, אבל מי וכמה ייהנו בפועל? זה נקבע דרך קיבוע הזכויות (טופס 161ד) שבאמצעותו מנצלים את ההטבה.

מי שהגיע לגיל פרישה וגם מקבל פנסיה נדרש להחליט איך לחלק את הפטור בין קצבה חודשית לבין משיכות הוניות (פיצויים, היוון תגמולים, תיקון 190). ההחלטות האלה נעשות דרך קיבוע זכויות, והן כמעט בלתי הפיכות. בפנסיה של 20–30 אלף ש״ח בחודש, כל אחוז פטור נוסף מתורגם לעשרות אלפי שקלים לאורך החיים, כך שהגדלת הפטור מ‑52% ל‑67% היא "אירוע הון" של מאות אלפי שקלים, אבל רק אם הקיבוע בנוי נכון. שגיאה בקיזוז פטורים, בהיוון או בסיווג מענקי פרישה "אוכלת" חלק מההטבה בכל אחת מהפעימות של הרפורמה. במילים אחרות, אתם יכולים להרוויח עשרות אלפים או להפסיד עשרות אלפים ואפילו יותר - אז שווה להכיר את הנושא:

- הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

- כמה מס משלמים על פנסיה ואיך אפשר לחסוך במס?

- המלצת המערכת: כל הכותרות 24/7

טופס אחד, איחור קטן, ובלי לשים לב השארתם לקופת המדינה מאות אלפי שקלים מהפנסיה שלכם. כל זה קורה בקיבוע זכויות - הליך שרוב הפורשים בטוחים שהוא טכני, אבל בפועל הוא אחת ההחלטות הכלכליות הגדולות ביותר בחיים. מי שמתייחס אליו כאל עוד טופס למס הכנסה, מגלה לפעמים מאוחר מדי ששילם מס על כסף שיכול היה להיות פטור לחלוטין.

פנסיה (גרוק)קיבוע זכויות: טופס הפנסיה שעלול להפוך למוקש מס

מה שנראה כמו טופס ביורוקרטי מול מס הכנסה, עשוי להיות צומת קריטי שיקבע אם תיהנו מפטור של אלפי שקלים בחודש, או שתשלמו מס מיותר לכל החיים. בקיבוע זכויות, כל סימון קטן מתורגם לכסף גדול, וכל טעות עלולה להצטבר למאות אלפי שקלים שאבדו. דרך מקרים אמיתיים מהשטח

מתברר איך איחור, סיווג שגוי או בחירה שנשמעה זהירה, הפכו לפגיעה כלכלית כבדה. ומנגד, איך תיקון בזמן יכול להפוך את הטופס למנוע של החזרי מס

קיבוע זכויות הופך להיות נושא חם בתחילת 2026. מינואר ממשיכה הרפורמה שהוחלט על תיקון המתווה שלה, שלפיה הפטור ממס על קצבאות הפנסיה יעלה בהדרגה עד 67% באופן הדרגתי. במקום קפיצה אחת ב‑2025. כל פעימה (כולל זו של 2026) מגדילה עוד קצת את הפטור החודשי, אבל מי וכמה ייהנו בפועל? זה נקבע דרך קיבוע הזכויות (טופס 161ד) שבאמצעותו מנצלים את ההטבה.

מי שהגיע לגיל פרישה וגם מקבל פנסיה נדרש להחליט איך לחלק את הפטור בין קצבה חודשית לבין משיכות הוניות (פיצויים, היוון תגמולים, תיקון 190). ההחלטות האלה נעשות דרך קיבוע זכויות, והן כמעט בלתי הפיכות. בפנסיה של 20–30 אלף ש״ח בחודש, כל אחוז פטור נוסף מתורגם לעשרות אלפי שקלים לאורך החיים, כך שהגדלת הפטור מ‑52% ל‑67% היא "אירוע הון" של מאות אלפי שקלים, אבל רק אם הקיבוע בנוי נכון. שגיאה בקיזוז פטורים, בהיוון או בסיווג מענקי פרישה "אוכלת" חלק מההטבה בכל אחת מהפעימות של הרפורמה. במילים אחרות, אתם יכולים להרוויח עשרות אלפים או להפסיד עשרות אלפים ואפילו יותר - אז שווה להכיר את הנושא:

- הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

- כמה מס משלמים על פנסיה ואיך אפשר לחסוך במס?

- המלצת המערכת: כל הכותרות 24/7

טופס אחד, איחור קטן, ובלי לשים לב השארתם לקופת המדינה מאות אלפי שקלים מהפנסיה שלכם. כל זה קורה בקיבוע זכויות - הליך שרוב הפורשים בטוחים שהוא טכני, אבל בפועל הוא אחת ההחלטות הכלכליות הגדולות ביותר בחיים. מי שמתייחס אליו כאל עוד טופס למס הכנסה, מגלה לפעמים מאוחר מדי ששילם מס על כסף שיכול היה להיות פטור לחלוטין.