השוק בדרך למעלה או למטה? נקודת ההכרעה מתקרבת

היום נתחיל בשווקים שממשיכים לדשדש ונראה מה אנחנו יכולים ללמוד מהגרפים. הדעות, גם בין מנתחים טכניים וגם בין מנתחים כלכליים, ממשיכות להיות חלוקות לגבי העתיד.

על הגרף של IWM, שמייצג את הראסל 2000, לא נראה שינוי משמעותי מיום רביעי ולכן נדלג עליו. רק אזכיר שהמניות הקטנות אמורות לתת את הסימן החיובי הבא לשווקים אם יעלו מרמות התמיכה המשמעותיות.

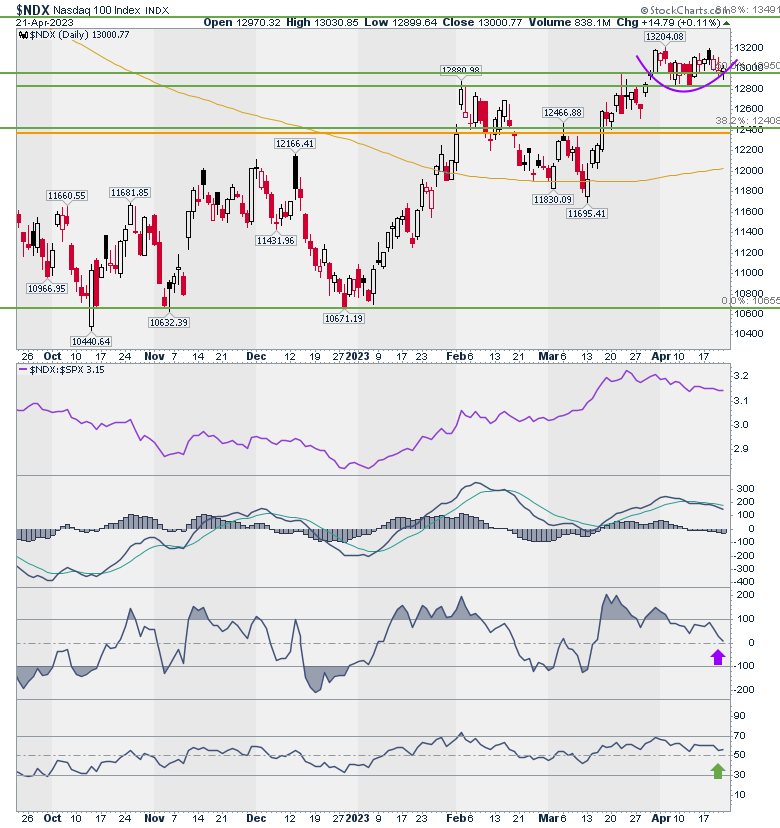

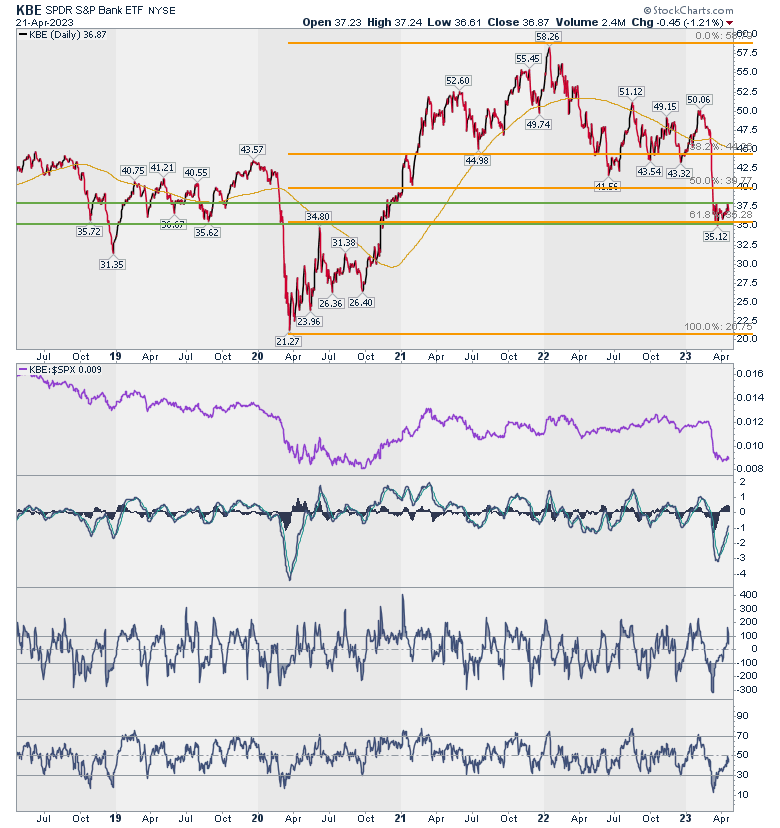

גם ה-S&P500 והדאו נחים מתחת לרמות ההתנגדות שאתם כבר מכירים ואין עדכון משמעותי לגביהם. לכן בחרתי לייצג את השוק היום עם הנאסד״ק 100 שגם אמור לדחוף את השוק למעלה ועם KBE, קרן הסל של סקטור הבנקים שנחשב למשמעותי בניתוח מפולות.

על הגרף של הנאסד״ק 100 ניתן לראות שהפוטנציאל לעליה עדיין קיים. התעגלות מעל רמת תמיכה, אינדיקטורים מעל קו האמצע וממוצע ל-200 יום שממשיך להתעגל למעלה. לא מדובר בבשורות שוריות נחרצות אבל כן בהבנה שמהדשדוש עוד יכול להתפתח גל עולה, הבנה שאיתה אנחנו הולכים כבר שבועות.

- UBS: מדד S&P 500 צפוי לעלות כ-12% ב-2026

- מורגן סטנלי: ה-S&P 500 יגיע ל-7,800 ב-12 החודשים הקרובים

- המלצת המערכת: כל הכותרות 24/7

ביחס ל-KBE ניתן לאמר שהיא עדיין נמצאת במצב של הזדמנות קניה. ההזדמנות מבוססת על רמת התמיכה האופקית ועל תמיכת פיבונאצ׳י שאת שתיהן תוכלו לראות על הגרף. סימנתי גם את רמת ההתנגדות באזור ה-38 דולר שמהלך מעליה יהיה סימן חיובי. אחד האתרים הגדיר את המצב כמצב היסטורי לסקטור. כפי שאמרנו, אכן סקטור חשוב לניתוח מפולות. מהלך מתחת ל-35 דולר יהיה סימן מדאיג ביותר. יש לנו לפיכך רצועה של 3 דולר, בין 35 ל-38, שיכולה ללמד על הכרעת התקופה.

שורה תחתונה: הפוטנציאל לעליה קיים אך שברירי. גם על הגרפים וגם עפי שעולה מניתוח מצרפי של מאמרים שקראתי. נראה אם השבוע הפוטנציאל יצליח להתחזק.

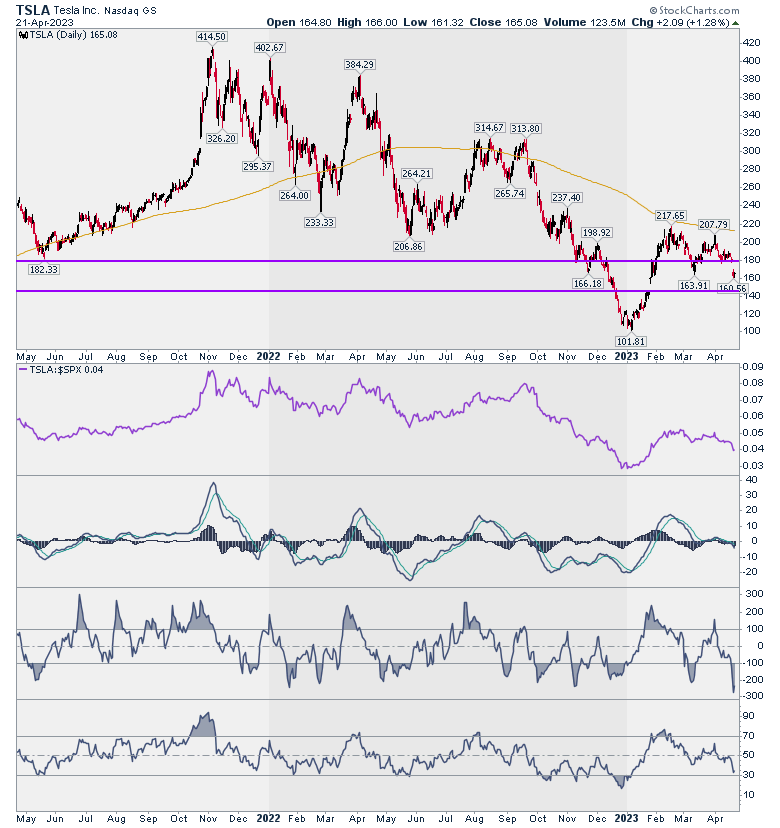

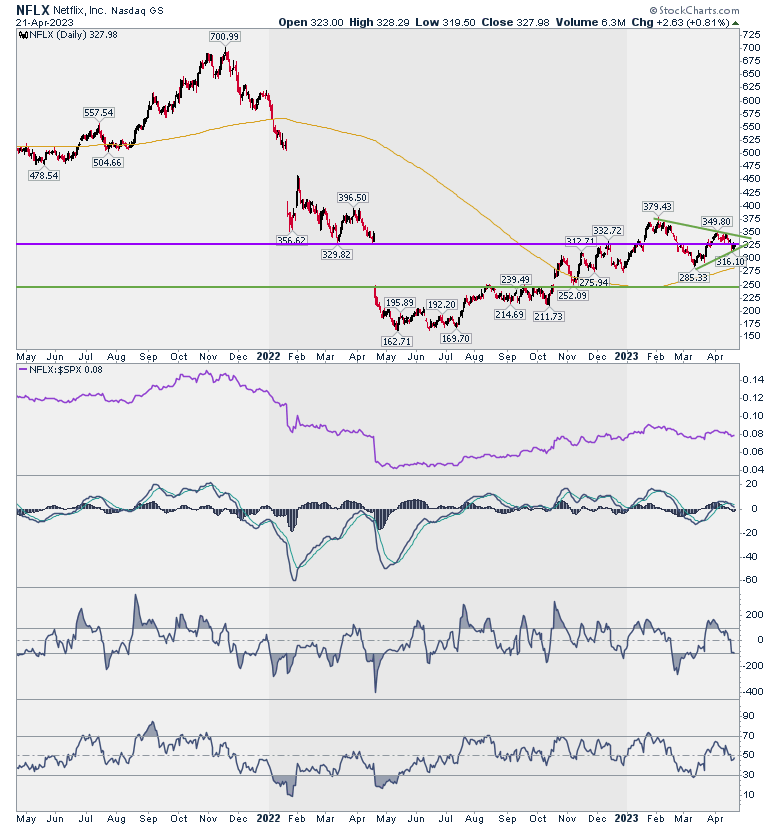

הסיפור השונה של טסלה ונטפליקס

טסלה ונטפליקס תפסו בשבוע שעבר חלק מהותי מהכותרות.

המצב של טסלה לא מעודד. נמצאת מתחת לממוצע הנע ל-200 יום ויצרה פער מחיר יורד אף מתחת לרמת תמיכה. סביר שהיא תמשיך לרדת ותסגור את פער המחיר העולה שקדם לו (תוכלו לראות על הגרף) וכרגע אין סיבה לקנות אותה. אציין בהקשר הזה שנתקלתי בדעות הפוכות, לא טכניות אמנם, שאומרות שטסלה היא קניה. אני נצמד לגרף כרגע.

נטפליקס נמצאת במצב מרתק. יצרה משולש סביב 325 דולר, נקודה שממנה נפתח פער מחיר יורד שעכשיו עומד למבחן סגירה. גרף העוצמה, המשולש והממוצע הנע ל - 200 יום תומכים בניסיון פריצה למעלה. מהלך מעל 325 יהיה סימן מאד חיובי.

- ניצחון למאסק: בית המשפט העליון החזיר את חבילת השכר ההיסטורית של טסלה

- נייקי דורכת במקום: המכסים מכבידים וסין ממשיכה להיחלש

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

רעיונות מעניינים

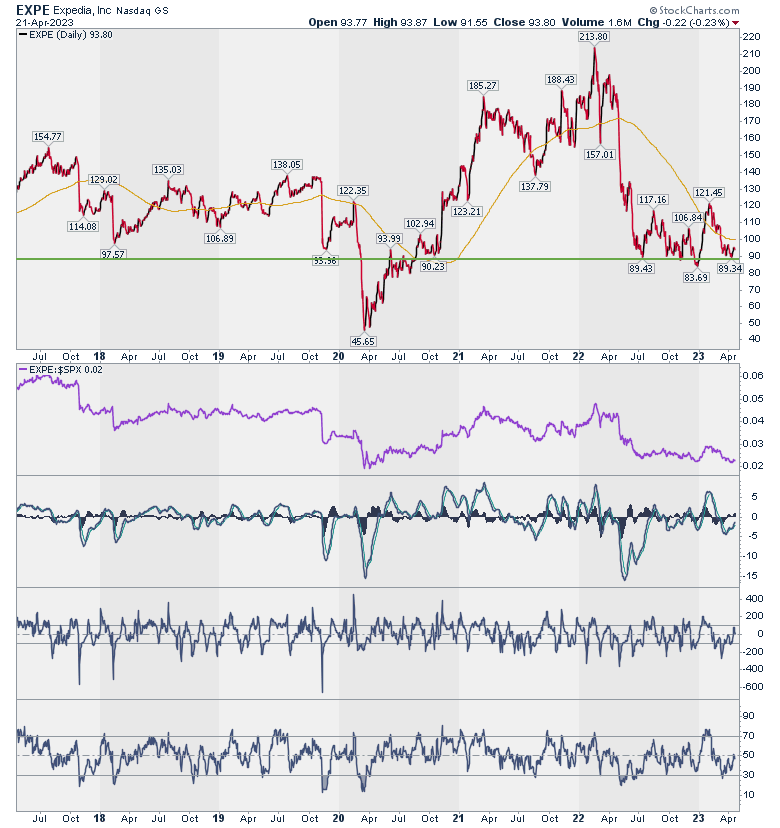

השבועון בארונ׳ס פרסם המלצה של מנית מכירת שירותי התיירות אקספדיה - EXPE. רלבנטית מאד במסגרת המעקב שלנו אחרי תחום התיירות בתקופת הפוסט קורונה וגם במסגרת העניין בנוודות דיגיטאלית. אני אישית לא משתמש באתר הזה אבל מבחינה טכנית המניה מעניינת בשל התמיכה והירידה החדה שהיא ירדה בעבר. מעל הממוצע ל-200 יום ניתן יהיה להגדיל פוזיציה.

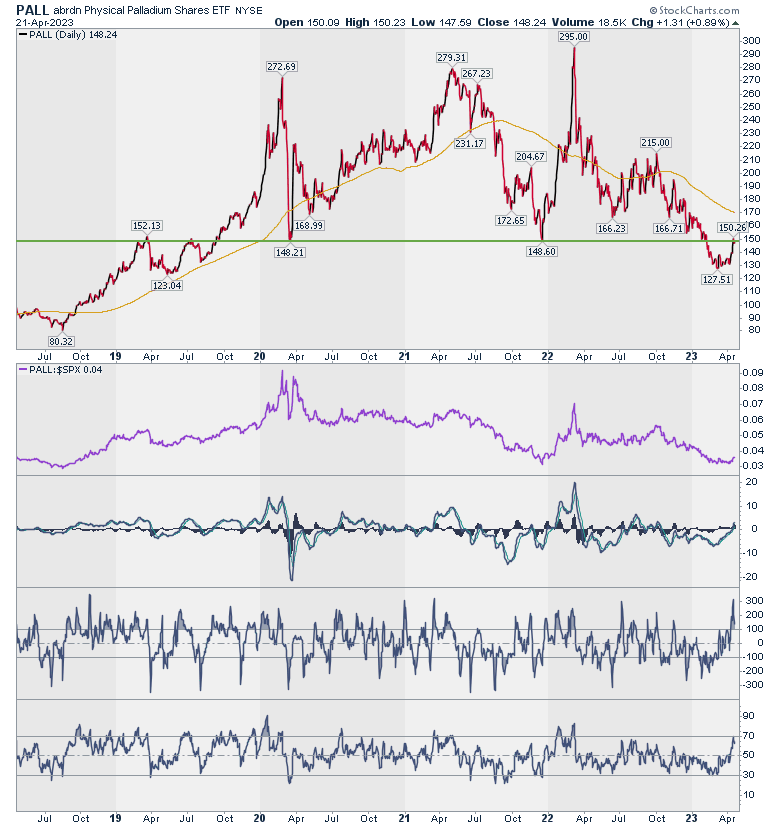

בשבוע שעבר כתבתי על בלימת הזהב. יודעי דבר מדברים עכשיו על הפלדיום. קרן הסל שמאפשרת השקעה בפלדיום היא PALL. המצב שלה מעניין. יש מנתחים טכניים שחושבים שהיא כבר קניה. אני חושב שכדאי לחכות למהלך מהימן מעל 150 דולר. עוד טיפה סבלנות. מדובר ברמת התנגדות מאוד משמעותית כך שפריצה מהימנה אכן תהיה סימן רכש ותתמוך ברחשי השוק.

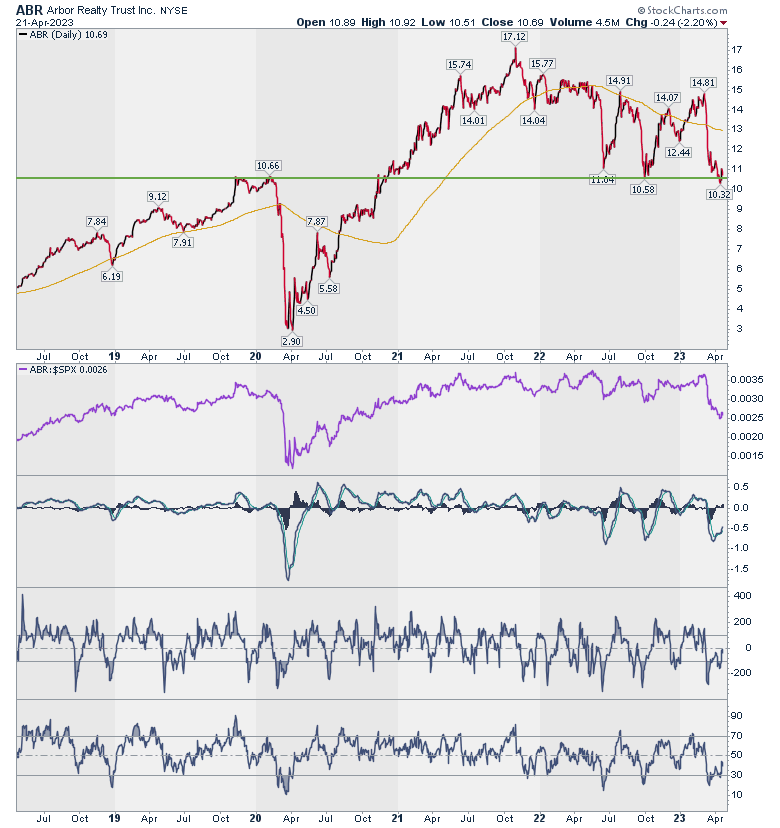

רעיון נוסף שמתחבר לעיסוק שלנו בפיננסים הוא ABR מתחום הלוואות הדיור. רעיון שנמצא בדיוק על התפר העדין שסקטור הפיננסים נמצא בו. למניה תשואת דיבידנד של 15%ומכפיל 6.4. הגרף מראה שוב את הנקודה ההיסטורית שאנחנו נמצאים בו ביחס לפיננסים. מצד אחד תמיכה מרגשת. מצד שני סכנה שאם תיפרץ נראה נפילה חדה.

לסיכום המאמר היום, בשלב הזה אני יכול להצביע על השילוב של הזדמנויות ומתח רב שאחד האתרים הגדיר כאמור כהיסטורי. נצטרך לחכות לעוד כמה סימנים טכניים, כמו אלו שהצבעתי עליהם ואחרים, בשביל לדעת האם ההזדמנויות מתחילות להתממש. מבין הרעיונות שהצבעתי עליהם היום, נטפליקס ואקספדיה יכולים להיות מנותקים יותר מהשוק ולעלות גם אם הוא ידשדש.

המשך יבוא...

כותב המאמר הינו זיו סגל ([email protected]) העוסק בתחום השווקים הפיננסיים, ניתוח טכני, מימון התנהגותי ואימון מנטלי, בעל עיסוקים מגוונים בתחום באקדמיה ובפרקטיקה.

*אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

- 8.חמדאני 28/04/2023 09:29הגב לתגובה זומנסיון של למעלה מ50 שנים: עם ניתוח טכני ובלי ,עם רעיונות ועם תובנות , כניסה לבורסה עכשיו זה מתכון בטוח להפסד....ים.

- 7.סמי 27/04/2023 07:48הגב לתגובה זולדוגמה אתמול לאחר עליות בפתיחה הגיעו ירידות בהמשך וזה קורה כבר כמה ימים.

- 6.גרינברג דיבר על Mmm (ל"ת)ארנון 24/04/2023 15:51הגב לתגובה זו

- 5.בראל 24/04/2023 15:35הגב לתגובה זוכל השוק מדשדש ושווה לתחת ככל שהזמן עובר בבורסה תפסידו יותר אנשים רבים משקיעים ברוב המניות והעיסקות בין 1000 -3500 ומה שהיה פעם תישכחו מזה היום הכי טוב לעמוד בחוץ וליצחוק כל הדרך אל הבנק

- 4.ג'וני 24/04/2023 12:46הגב לתגובה זולגזור ולשמור

- 3.איפה זיו פניני ? (ל"ת)יוני 24/04/2023 12:11הגב לתגובה זו

- 2.וגם 24/04/2023 12:03הגב לתגובה זוזי"ו=זה יתכן וגם,לא

- 1.אני אוהב 24/04/2023 12:01הגב לתגובה זויול"י=ירידות ולא יותר

אנבידיה והמתחרות. קרדיט: נעשה עם AI

אנבידיה והמתחרות. קרדיט: נעשה עם AI"הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54% במניה

למרות שליטה כמעט מוחלטת בשוק השבבים שמיועדים ל-AI, שמובילה לצמיחה חריגה בהכנסות, מניית אנבידיה נסחרת בדיסקאונט היסטורי מול מדד השבבים; פער התמחור מעורר עניין מחודש במניה בקרב משקיעים

אנבידיה

אנבידיה מניית אנבידיה NVIDIA Corp. 3.93% נסחרת כיום בדיסקאונט של 13% ביחס למדד השבבים של פילדלפיה, ה-SOXX iShares PHLX SOX Semiconductor Sector Index , שכולל 30 חברות מובילות בתעשייה כמו אינטל, AMD ו-TSMC. המדד עצמו רשם עלייה של 35% בששת החודשים האחרונים, בעוד אנבידיה עלתה רק ב-25%, מה שיצר פער תמחור נדיר. נתון זה ממקם את אנבידיה באחוזון הראשון של התמחור היחסי בעשור האחרון, כשהיו רק 13 ימי מסחר בהם הייתה זולה יותר מול המדד. השווי הנוכחי של אנבידיה עומד על כ-4.4 טריליון דולר, והיא מהווה כ-7% ממדד ה-S&P 500.

התמחור המוחלט גם הוא נמוך יחסית: מכפיל רווחים צפוי של 25, שמציב אותה באחוזון ה-11 בעשור האחרון. עבור חברה עם צמיחה שנתית ממוצעת של 60% בהכנסות בשלוש השנים האחרונות, בעיקר ממכירות מאיצי AI כמו סדרת Blackwell, מדובר ברמה אטרקטיבית. במהלך 2025, שלטה אנבידיה ב-88% משוק המאיצים הגרפיים, עם משלוחים של 6 מיליון יחידות Blackwell עד אוקטובר, תוך ביקוש גובר מענקיות כמו אמזון, גוגל ומטא. ההכנסות ממרכזי נתונים הגיעו ל-30 מיליארד דולר ברבעון השלישי של 2025, עלייה של 112% משנה קודמת.

היסטורית, רכישות במכפיל מתחת ל-25 הניבו תשואה ממוצעת של 150% בשנה אחת, ללא מקרים של הפסד. ברנשטיין קובעים מחיר יעד של 275 דולר, ממחיר נוכחי של 179 דולר, מה שמשקף פוטנציאל עלייה של 54%. הפער נובע מחששות בשוק סביב השקעות AI אדירות, שעמדו ב-2025 על 200 מיליארד דולר ברחבי העולם, אך אנבידיה נהנית מיתרון טכנולוגי, עם פלטפורמת CUDA שמחזקת מעמד מונופוליסטי.

במהלך 2025, הרחיבה אנבידיה את הפעילות, והשקיעה 2 מיליארד דולר בסינופסיס, חברת תוכנה לעיצוב שבבים, כדי להאיץ פיתוח AI. היא השיקה את משפחת Nemotron 3, מודלים פתוחים: Nano עם 30 מיליארד פרמטרים ומסגרת MoE שמגבירה תפוקה פי 4; Super עם 100 מיליארד פרמטרים; ו-Ultra עם 500 מיליארד, זמינים בפלטפורמות כמו Hugging Face ו-AWS. המודלים תומכים במערכות מרובות סוכנים, עם חלון הקשר של מיליון טוקנים, ומשמשים למשימות כמו דיבוג תוכנה ותכנון אסטרטגי.

- האם החברה הוותיקה שהידרדרה מאז בועת 2000 מתעוררת?

- אנבידיה מפתחת את הצפון: קמפוס ענק בקריית טבעון ליותר מ-10,000 עובדים עד 2031

- המלצת המערכת: כל הכותרות 24/7

בנוסף, שיתוף הפעולה עם ממשלת ארה"ב במשימת Genesis (פרויקט לאומי את השימוש בבינה מלאכותית למטרות מדעיות) כולל השקעות ב-AI לתחומי אנרגיה, מחקר מדעי וביטחון. אנבידיה מספקת פלטפורמות כמו Apollo למזג אוויר וסימולציות, ומפתחת AI למפעלים, רובוטיקה ותאומים דיגיטליים. ב-CES 2025, חשפה מעבדת בדיקת DRIVE AI לרכבים אוטונומיים, שעברה כבר אבני דרך משמעותיות בבטיחות. בסין, אושרו מכירות H200, מה שמגדיל הכנסות פוטנציאליות ב-10%.

אילון מאסק טסלה

אילון מאסק טסלהניצחון למאסק: בית המשפט העליון החזיר את חבילת השכר ההיסטורית של טסלה

פסק דין תקדימי בדלאוור מבטל החלטה קודמת ומחזיר לתוקף את חבילת התגמול של אילון מאסק מ-2018, במהלך שמחזק את כוחו בטסלה ומסמן גבול חדש להתערבות משפטית בהחלטות בעלי מניות

בית המשפט העליון של מדינת דלאוור קיבל בסוף השבוע את ערעורו של אילון מאסק והחזיר לתוקף את חבילת השכר שאושרה לו בטסלה Tesla -0.45% בשנת 2018, לאחר שערכת בית משפט נמוכה יותר ביטל אותה לפני כשנתיים. אותה החלטה קודמת, שניתנה

לאחר משפט מתוקשר, קבעה כי הליך האישור של החבילה היה פגום, כי דירקטוריון טסלה פעל תחת השפעתו של מאסק, וכי בעלי המניות לא קיבלו את מלוא המידע הדרוש. השופטת אף הגדירה אז את היקף התגמול ככזה כחריג, שהיקפו בלתי נתפס.

כעת קבע בית המשפט העליון כי עצם

ביטול החבילה היה מהלך בלתי הוגן כלפי מאסק, שכן הוא הותיר אותו ללא כל תגמול עבור שש שנות עבודה שבהן הוביל את טסלה לצמיחה דרמטית. בפסק הדין נכתב כי הסעד שנבחר בערכאה הקודמת, ביטול מוחלט של ההסכם, חרג מהאיזון הראוי בין פיקוח שיפוטי לבין רצון בעלי המניות.

המשמעות האופרטיבית של החבילה

חבילת התגמול מ־2018 נבנתה כתוכנית חריגה בהיקפה, שהתבססה כולה על יעדים שאפתניים במיוחד. היא כללה 12 "מנות" של אופציות, שהיו אמורות להבשיל רק אם טסלה תעמוד ביעדי שווי שוק ותפעול שנראו אז דמיוניים בעיני רבים. בפועל, החברה

עמדה ביעדים הללו, אך מאסק לא מימש את האופציות בשל ההליך המשפטי שהתנהל במקביל. מאז, מניית טסלה זינקה משמעותית, וכיום מוערך שווי החבילה בכ-139 מיליארד דולר.

עם זאת, עבור מאסק, האיש העשיר ביותר בעולם, הכסף אינו בהכרח בראש מעייניו בהקשר הזה. הסיפור

מבחינתו הוא שליטה. מימוש האופציות צפוי להעלות את חלקו בטסלה מכ-12.4% לכ-18.1% מבסיס מניות מורחב, ובכך לחזק את כוח ההצבעה שלו ואת יכולתו להשפיע על עתיד החברה. מאסק חזר והבהיר בשנים האחרונות כי שליטה היא תנאי מרכזי עבורו להמשך מחויבות עמוקה לטסלה, במיוחד על

רקע מעורבותו במיזמים נוספים כמו SpaceX, חברת הבינה המלאכותית xAI ופלטפורמת X.

ההשלכות על טסלה ועל שוק ההון

הפסיקה מהווה סיום אפשרי לאחד המאבקים התאגידיים הבולטים של השנים האחרונות, אך גם פותחת דיון רחב יותר על גבולות השכר והכוח של מנכ"לים

בחברות ציבוריות. מצד אחד, עורכי הדין שהובילו את התביעה נגד מאסק טענו כי מדובר בניצחון עקרוני שכבר הושג בערכאה הראשונה, כאשר הדירקטוריון ובעל השליטה הועמדו לביקורת על הפרת חובות אמון. מצד שני, העליון שידר מסר ברור שלפיו בתי המשפט צריכים להיזהר מלהתערב בהחלטות

שאושרו ברוב גדול על ידי בעלי המניות עצמם.