בזן בדוח חזק: הרווח הרבעוני והשנתי קפץ בעשרות אחוזים

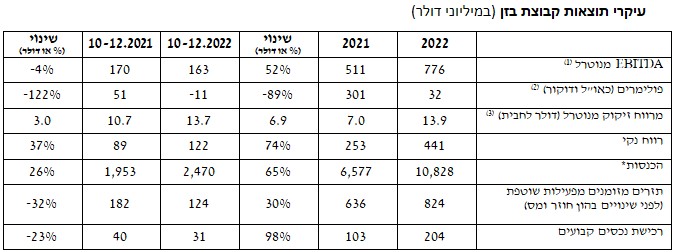

חברת בזן בזן -3.08% העוסקת בזיקוק נפט גולמי, ייצור ומכירת דלקים, פרסמה את דוחותיה הכספיים לרבעון הרביעי של 2022 לפיהם הכנסותיה הסתכמו ב-2.47 מיליארד דולר לעומת הכנסות של 1.953 מיליארד דולר ברבעון המקביל אשתקד - עלייה של 26.5%.

בשנת 2022 כולה הכנסותיה הסתכמו ב-10.828 מיליארד דולר לעומת הכנסות של 6.577 מיליארד דולר ב-2021 - עלייה של 64.6%.

בזן מושפעת כמובן ממחירי הנפט בעולם. שנת 2022 הייתה שנה טובה במיוחד עבור שווקי הנפט והאנרגיה בעולם לאור השפעות מלחמת רוסיה-אוקראינה שהקפיצה את מחירי הנפט כתוצאה מחרמות וסנקציות של מדינות המערב כנגד רוסיה. רוסיה היא יצואנית נפט וגז טבעי מהגדולות בעולם שמספקת את מרבית הצריכה האירופאית במיוחד בחודשי החורף הקרים. עם תחילת המלחמה זינקו מחירי האנרגיה בעולם לגבהים שלא נראו זה זמן רב אך ברבעון האחרון נצפתה ירידה במחירים כשאחת הסיבות היא החורף החם באירופה שמנע משבר אנרגיה לו ציפו.

ה-EBITDA המנוטרל הסתכם ברבעון הרביעי ב-163 מיליון דולר לעומת EBITDA מנוטרל של 170 מיליון דולר ברבעון המקביל - ירידה של 4.1%, בחברה מסבירים כי הירידה נובעת מטיפול תקופתי. בשנת 2022 כולה הסתכם ה-EBITDA המנוטרל ב-776 מיליון דולר לעומת EBITDA מנוטרל של 511 מיליון דולר ב-2021 - זינוק של 51.8%.

הרווח הנקי של בזן הרבעון הרביעי הסתכם הב-122 מיליון דולר לעומת רווח של 89 מיליון דולר ברבעון המקביל - עלייה של 37%. עם זאת, ב-2022 כולה הסתכם הרווח הנקי ב-441 מיליון דולר לעומת רווח נקי של 253 מיליון דולר ב-2021 - זינוק של 74%.

- חשד להפרות וזיהום אוויר: בז"ן הוזמנה לשימוע במשרד להגנת הסביבה

- בזן: עליה במרווחי הזיקוק, התקבולים על הפגיעה במתקנים תרמו למעבר לרווח

- המלצת המערכת: כל הכותרות 24/7

ההון העצמי של החברה עלה ב-371 מיליון דולר לעומת 2021 והסתכם ב-1.744 מיליארד דולר. החוב הפיננסי נטו ירד ב-224 מיליון דולר והסתכם ב-617 מיליון דולר. בזן הודיעה על חלוקת דיבידנד של 220 מיליון דולר, ובמקביל מעלות S&P העלתה את דירוג האשראי ל-"+A'' עם תחזית יציבה.

משה קפלינסקי, יו"ר קבוצת בזן: "בזן מהווה אי של יציבות במציאות גלובלית מורכבת בתחום האנרגיה והיא תמשיך להיות נדבך משמעותי בביטחון האנרגטי של מדינת ישראל. ביצענו בחינה של האסטרטגיה שלנו ומיקדנו אותה בהתאם למציאות המשתנה. התוצאות הטובות מאוד השנה מאפשרות לנו להמשיך ולנהל באחריות הן את ההשקעות באסטרטגיה ונכסים, הן את הורדת החוב והן לחלק דיבידנד. בחודש דצמבר נכנס אסף אלמגור לתפקיד מנכ"ל קבוצת בזן, זאת לאחר הודעת מלאכי אלפר על פרישתו. אלמגור צמח בתוך הקבוצה ובתפקידו האחרון שימש במשך 10 שנים כמנכ"ל חברת הבת כרמל אולפינים. בהתאם למדיניות, אנו נחלק דיבידנד של 220 מיליון דולר לבעלי המניות, מתוכם 20 מיליון דולר יהיו בדרך של רכישה עצמית, וזאת לצד המשך הקטנת החוב של החברה בצורה משמעותית".

אסף אלמגור, מנכ"ל קבוצת בזן: "שנת 2022 מסתיימת עבור הקבוצה עם המשך שיפור בביצועים העסקיים וניצולת כמעט מקסימלית של כל מתקני הזיקוק. למרות האתגרים בשווקים, יכולותיה הגבוהות של בזן הובילו לניצול אפיקי הרווח בתחום הזיקוק ואנו צופים כי המגמה תמשך גם ברבעון הראשון של 2023. קבוצת בזן ניצלה את הגמישות הגבוהה במתקניה על מנת למקסם את פעילות מגזר הזיקוק ורווחיות הקבוצה. מרווח הזיקוק המנוטרל השנתי הכפיל את עצמו והסתכם ב-13.9 דולר לחבית, לעומת 7 דולר לחבית בשנת 2021.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

"ה-EBITDA המנוטרל שהגיע לשיא של 776 מיליון דולר והרווח הנקי של 441 מיליון דולר – פי 2 כמעט משנה שעברה. שנת 2023 נפתחה עם המשך של אותה המגמה והסביבה העסקית ממשיכה להיות חיובית גם ברבעון הראשון של השנה. מרווח הסולר מעל הברנט – המוצר העיקרי שבזן מייצרת המהווה למעלה מ-40% מהתפוקה שלנו, ממשיך להיות גבוה מאוד והגיע בסמוך לפרסום הדוח ל 28 דולר לחבית. מדובר בסביבת שוק מצוינת עבור בזן. התוצאות המרשימות במגזר הזיקוק הצליחו לכסות על שנה עם תרומה צנועה של מגזר הפולימרים עם EBITDA של 32 מיליון דולר, תוצאה שנבעה בעיקר מצעדים נרחבים בכלכלות ברחבי העולם שננקטו בנסיון לטפל באינפלציה באמצעות העלאת הריבית. הביקוש שנפגע כתוצאה מכך משפיע באופן ישיר על מגזר הפולימרים.

"בנוגע לחוב הפיננסי נטו, פעלנו לטובת הורדה משמעותית של החוב מרמה של 841 מיליון דולר בסוף 2021 לרמה של 617 מ' ד' בסוף שנה זו ויחס חוב פיננסי של 0.8. בהמשך ישיר לכך, אתמול פורסם דוח הדירוג של חברת מעלות S&P שהביעה אמון בפעילות שלנו והעלתה את דירוג האשראי של בזן ל'+A' עם תחזית יציבה. בהמשך לדוח ה-ESG שפורסם בחודש ספטמבר האחרון, אישרנו מדיניות חדשה של תרומה לקהילה - חצי אחוז מתוך הרווח לפני מס (כ-10 מיליון שקל על בסיס רווחי השנה), ובכך אנו מיישרים קו עם הבנצ'מארק הגלובאלי המקובל בתחום זה לצד החברות המובילות בעולם".

- 3.יריב 09/03/2023 12:57הגב לתגובה זובל נשכח שבזן הייתה לא כל כך מזמן על סף הסדר וגייסה הון בהנפקה לבעלי המניות במחירים נמוכים. העלאת הדרוג משקפת שיפור אמיתי במבנה הון. חשוב לנצל תקופות טובות לחיסול החוב, במיוחד כשהריבית כל כך עולה בעולם. ועוד היו עודפים מרשימים לדיבידנד. שאפו להנהלה.

- 2.מושקע 09/03/2023 10:45הגב לתגובה זואמיתי חשבתי מינימום 10 עולה מקסימום 50, אבל השוק אוי השוק. חלאס תמחקו אותה ושכל בעל מניות יהיה פרטי. שוק ההון הורס חברות.

- 1.דוח פצצה דיבידנד 18%, מכפיל רווח נמוך (ל"ת)אנונימי 09/03/2023 08:36הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.