3 הערות על אשראי חוץ בנקאי

1. אשראי חוץ בנקאי הוא לרוב ביטוי מכובס לאשראי בסיכון. מי שלא יכול לקחת אשראי מהבנקים פונה לגופי האשראי החוץ בנקאים. הציבור מעדיף לקחת אשראי מהבנקים כי הריבית שם נמוכה יותר, אך באין ברירה הוא פונה לחברות כרטיסי האשראי, מימון ישיר ובהמשך לחברות המדרג השני-שלישי. העסקים פונים לחברות האשראי החוץ בנקאי כשהם לא מקבלים מימן מהבנקים או שמסיבות שונות, גם טכניות, הבנק לא מספק להם מימון (לדוגמה - חלק מהפרויקטים של קבוצות רכישה והתחדשות עירונית). בכל מצב ובכל מקרה – בנקים הם אפשרות עדיפה על כולם. המסקנה – אשראי חוץ בנקאי מסוכן יותר וגם רווחי יותר.

2. המטרה של חברות האשראי החוץ בנקאי – קחו כמה שיותר; אל תדאגו להחזרים. מלווים מרוויחים מפער הריבית והם כמובן רוצים לספק אשראי בריבית הגבוהה ביותר. ככל שהסיכון של הלקוח להחזר הכסף גדול יותר, כך הריבית תהיה גבוהה יותר. ככל שההלוואה גדולה יותר הרווח בהתאמה גדול יותר. אז קחו כמה שיותר, ואם אתם לא מצליחים להחזיר בזמן, לא נורא, אנחנו אתכם. נדחה-נדסקס, אנחנו פה בשבילכם, רק אל תשכחו - נדחה את התשלומים במקביל להעלאת הריבית. אין מה לעשות, יש קנסות וריבית על פיגורים.

הדחייה הזו היא צרה פיננסית – קשיים בגביית החוב, אולי חוב שלא ישולם בהמשך. אבל מי יודע מה החוב הזה מסך החובות של החברה, מה איכותו והאם הוא ישולם או לא. אם אחד המנהלים-עובדים בגוף האשראי מגיע עם הלווה להסכמה על הארכת החוב, בספרים זה דווקא נהדר. לייתר דיוק בדוח רווח והפסד – יש יותר הכנסות (ריבית גבוהה יותר), ולכן יותר רווחים.

3. נורות אזהרה. המאזן. כשעושים את "התעלול" הזה, מקבלים אומנם הכנסות ורווח משופרים בדוחות, אבל יש במאזן מקום שמרמז על השיטה – האשראי שניתן ללקוחות לטווח ארוך. ברגע שדוחים את האשראי או פורסים אותו, הוא כבר לרוב לא אשראי לטווח קצר, ולכן במקביל לגלגול החוב מחדש והחבאת הברוך-תקלה, אתם עשויים לראות עלייה בחוב הארוך.

- ישראכרט וקרן מרתון משיקות מודל מימון נדל”ן בהיקף מאות מיליוני שקלים

- טען שחברת האשראי עשקה אותו - השופט אמר - "התחייבת - תשלם"

- המלצת המערכת: כל הכותרות 24/7

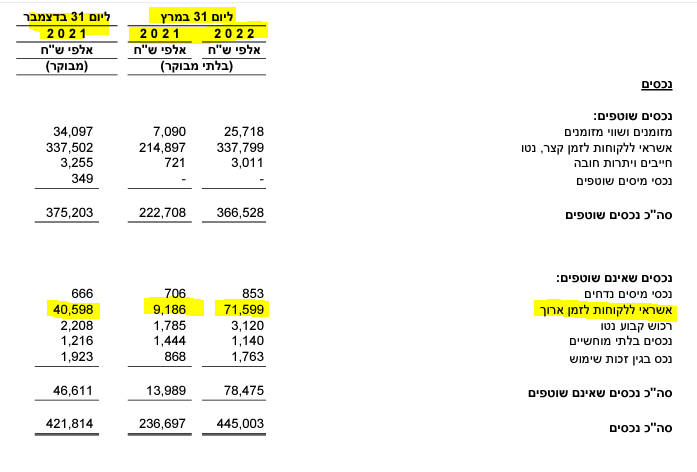

זה מה שקרה בגיבוי. שימו לב – הרווחים קפצו ל-3.1 מיליון שקל, קצב של 12.4 מיליון שקל בשנה, כשברבעון המקביל הרווחים הסתכמו ב-1.1 מיליון שקל. בשנת 2021 כולה הסתכם הרווח ב-9.4 מיליון שקל. והגידול ברווחים מלווה בזינוק באשראי לטווח ארוך ללקוחות החברה. הנה הטבלה, שימו לב לגידול מ-9 מיליון שקל בסוף מארס אשתקד ל-40 מיליון בסוף השנה למעל 70 מיליון בסוף הרבעון.

החברה לא שינתה מדיניות אשראי, מצב הלקוחות הוא זה ששינה את המדיניות. אז המאזן הוא רמז גדול להתנהלות הבעייתית של החברה וזו לא חברת האשראי היחידה שיש לה רמזים במאזן.

ויש עוד רמזים בדוחות, נורת אזהרה 2: הגידול באשראי ללקוחות מעיד אומנם על צמיחה בפעילות, אבל אלו עסקים שבשנים האחרונות מכפילים את גודלם מדי שנה, גם גיבוי. האם הם באמת יכולים לנתח את איכות וטיב האשראי החדש, הרי אין להם ניסיון עם הלקוחות והתחום? מסתבר שהם לא באמת יכולים לנתח ולכן כל שיטת ההפרשה להפסדי אשראי היא סתמית.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

אז תשאלו ובצדק – למה הן שופכות כסף-מימון לחברות האלו בלי שהן יודעות לנתח את האשראי? כי זה לרוב לא הכסף שלהן אלא גיוסים שעשו בבורסה – הון וחוב וכי זה מגדיל את הרווחים וכשהרווחים גדלים החברה אמורה להיות שווה יותר.

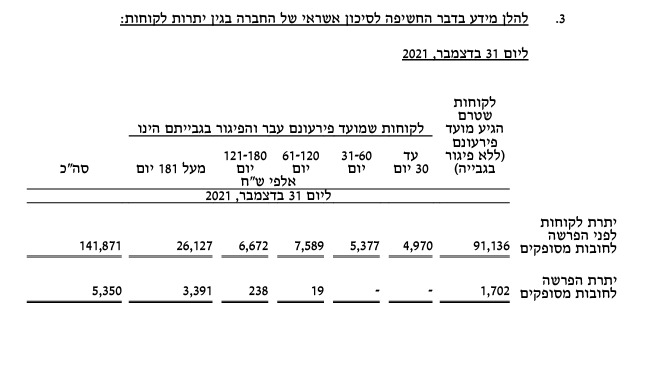

ועוד סימן בדוחות, נורת אזהרה 3: גיול לקוחות. זה ניתן רק בדוחות השנתיים ושם תראו כמה מהלקוחות מפגרים בתשלומים ובכמה זמן. ביונט זה היה מדהים (50 מתוך 140 מיליון היו בפיגור!) הבעיה – אם מראש דוחים את ההלוואה של הלקוח הוא לא נכנס לטבלת הפיגורים. כלומר, אם הנתונים בטבלה תקינים זה לא אומר שהמצב תקין, אבל אם הנתונים לא תקינים ייתכן שזה עוד לא כל הצרות.

נורת אזהרה מס' 4: התמחור בשוק. השוק לרוב לא משקר. גיבוי נסחרה ב-90-100 מיליון שקל, בשעה שקצב הרווחים שלה 12 מיליון שקל והיא צומחת. נו באמת, לכאורה מציאה, אבל אם השוק לאורך זמן מדכא מחיר של מציאות, אז אולי הן לא מציאות.

נורת אזהרה מס' 5: עסקאות בין בעלי מניות ובעלי שליטה; השליטה בגיבוי הועברה בדיסקאונט של 30%-40% ממחיר השוק לפני כשנה. מי המשוגע שמוכר בדיסקאונט כזה?

נורת אזהרה מס' 6: זהירות מסלבס. סלבס כמו משה כחלון עולים הרבה כסף. ככל שהחברה משלמת יותר כך היא נואשת יותר לתדמית חיובית ו-או לנקות את התדמית שלה. ו-או להיות עם נשק רציני בשעת הצורך, כשיצופו בעיות. אין כמו שר אוצר לשעבר לפתיחת דלתות ולמזעור בעיות מול הרגולטורים בשעת צרה.

אז בינתיים יונט קרדיט של משה כחלון ושלמה אייזק קרסה, ואחריה גיבוי שהיא שווה תחקיר בפני עצמו, במיוחד העברת השליטה לכאורה בנזיד עדשים. האחרים פרדו מכרו את גיבוי אחזקות לחתם יהונתן כהן כדי 'להתמקד בפאגאיה'. הם התעשרו בפאגאיה, אבל האם הם נתנו מתנה ליוהנתן או שפשוט היה ידוע כבר אז שיש תקלות ובעיות בחברה? ואגב, פאגאיה, היא כצפוי התגלתה כעוקץ גדול.

השאלה האם אחרי יונט וגיבוי, יהיו תקלות נוספות? כן. יהיו. הסיבה היא שכאשר השוק טוב, החברות במצב טוב, הריבית אפסית, אפשר לגלגל לגלגל לגלגל, אבל כשהריבית עולה, כאשר יש ירידה בצמיחה, חש מהאטה, אינפלציה, העסקים כבר לא במקום טוב ואז הקושי לגלגל חובות עולה. אם תגלגל , אולי לא תראה את הכסף, הנושים האחרים עומדים יחד עם המלווים ורוצים את הכסף, וזה יוצר כדור שלג, אז במקום לוותר ולשלוח את הלווה הביתה שמח ומאושר, המלווים יהפכו לקשוחים יותר. אחרת, הלך הכסף זה יתגלגל לדוחות. הם אולי יקראו לזה "הפסדים שוטפים" ויצליחו להתחמק מהזרקור על התנהלות בעייתית, אבל בחברות האשראי הקטנות, צפויה תקופה לא פשוטה. אחרי הכל, אין ארוחות חינם

- 7.[email protected] 11/07/2022 15:50הגב לתגובה זושאלה למה האיור שלך מדמה אותך לליברמן. כתבה מעניינת

- יהווית 14/07/2022 00:34הגב לתגובה זוהיחיד שיודע לטפל בחרדים

- 6.עלי 04/07/2022 07:37הגב לתגובה זורק עניין של זמן כל חברות האשראי הממונפות לא יודעות מה נפל עליהם עכשיו שהריבית עולה אין להם בסיס

- 5.רמת החייל 03/07/2022 14:20הגב לתגובה זוהבלוף הגדול מכולם עדיין לא עלה ברדאר הזמן יגיד

- 4.לרון 03/07/2022 13:21הגב לתגובה זועם כל השיפור בזפורטל מזהירים ש ו ב בדיעבד,כשחברות אשראי חוץ בנקאי הונפקו איש לא צייץ כולל קרן נאמנות ספציפית שהוקמה כי זה היה הרי טרנד.....ומטרנדים למדו להזהר ולא רק בדיעבד בעיקר מראש.!!

- גם בזה אתה טועה, תחזור להתחלה של גיבוי בשוק (ל"ת)דוד 03/07/2022 22:19הגב לתגובה זו

- 3.שוקי 03/07/2022 11:15הגב לתגובה זוכלווה- מה מעניין אותי מצבם לאחר שההלוואה בכיסי?

- שרון 04/07/2022 09:52הגב לתגובה זולחשוב שנוכלים מסוכנים רק למשקיעים זו ילדותיות. נוכלים מרמים את כולם. גם את עצמם.

- 2.הכתבות של אבישי עובדיה פשוט מעולות (ל"ת)אחד העם 03/07/2022 09:32הגב לתגובה זו

- לרון 03/07/2022 13:25הגב לתגובה זואת בגד הים המפורסם של באפט

- לרון 03/07/2022 13:22הגב לתגובה זויפה שמנסים "לנקות אורוות" אך למה תמיד או לרוב בדיעבד????! בואו נשמע מה יש לכם לאמר על עוד שבועיים חודשיים שנתיים?????!!!!!,,

- 1.חהל שלא ניתח גם את מיכמן פנונסולה ובול (ל"ת)ציקי 03/07/2022 08:52הגב לתגובה זו

- לרון 03/07/2022 13:24הגב לתגובה זוכי לא יודעים עד שיורדים לכביש ללא זהירות ונפגעים ממכונית

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.