רחוק יותר מהעלאת הריבית = זול יותר: גיוסי החוב העצומים של הבנקים

בעוד שהמסחר אתמול בוול סטריט נפתח בירידות שערים, דברי יו"ר הפד ג'רום פאואל בנאום כניסתו לקדנציה השניה בתפקיד הצליח להרגיע אותו, והמדדים סגרו בעליות. האיתותים מהפד משפיעים על כל השווקים במערב, ולקראת סוף 2021 ההתבטאויות על הכוונה להאיץ את קצב צמצום ההרחבה הכמותית והעלאת ריבית (3 פעמים השנה, עוד 3 פעמים בשנה הבאה) הביאו לחשש בשוק המניות. בשביל הבנקים בישראל הייתה זו קריאת התעוררות, לנצל את חלון הזמן ולגייס כספים לפני שהחששות גוברים ועלויות החוב (קרי הריביות) יעלו גם כן. את נתוני גיוסי האג"ח הקונצרני בארץ ברבעון האחרון של 2021 דחפו הבנקים הישראלים מעלה (מה שהשפיע על השנה כולה). לאומי 0.67% כבר גייס 2.3 מיליארד שקל בנובמבר – והנה עכשיו הוא עושה זאת שוב עם גיוס של 3.2 מיליארד שקל בדמות הרחבת שתי סדרות אג"ח קיימות שלו (179 ו-182).

מחד, הבנקים אמורים להינות דווקא מעליית ריבית בנק ישראל, לכשתעשה בהמשך להעלאות בפד, שכן זה אומר שתוכל לגבות ריביות גבוהות יותר מהלקוחות על ההלוואות. הצד השני של המשוואה הוא שגם כלווה, בגיוסי האג"ח שהן ענייננו כאן, הריביות עולות – שכן ריבית בנק ישראל משפיעה על הריביות באג"ח הממשלתי, וישנו מרווח בינו לבין אג"ח קונצרני בכללותן, הגם שהבנקים נחשבים מהלווים הבטוחים יותר.

הערכות הכלכלנים בארץ מניחות שלא נמהר להעלות את הריבית ישר אחרי הפד, ויתכן שנמתין לשתי העלאות טרם בבנק ישראל יעלו את הריבית. ועדיין, ככל שמתרחקים מהמועד הזה, כך יותר קל לבנקים לגייס בריביות נמוכות, שכן על פניו הסנטימנט חיובי יותר (הדבר קשור גם בתחזיות כלכליות שמשתנות תדיר, בטח כשהקורונה בתמונה). כלומר, גם אם עכשיו או בעוד חצי שנה ריבית בנק ישראל עדיין תיוותר ברמה של 0.1% - מוטב לבנקים לגייס כבר עכשיו.

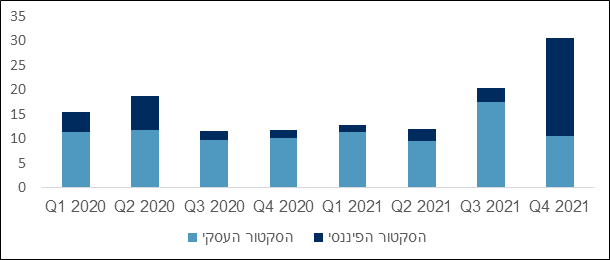

החששות בשוק גוברים, והמערכת הפיננסית הסתערה על גיוסי האג"ח בסוף 2021

מקור: דוח S&P מעלות על בסיס נתוני הבורסה בת"א

איך נראות הריביות על בסדרות האמורות של לאומי? בסדרה 79 הצמודה למדד, לתקופה של 3.5 שנים, נקבעה במכרז המוסדי תשואה נטו שלילית (משמע המלווים מקבלים בסוף התקופה פחות כסף משהלוו לבנק, שכן האינפלציה – 2.5% בדצמבר – שוחקת את ערך הכסף ומכאן את ההחזר למלווים), המשקפת מרווח של 0.69%. סדרה 182 לתקופה של 6 שנים עם תשואה נטו שלילית של 1.04% המשקפת מרווח של 0.79%. אג"ח 183 של לאומי מנובמבר נסחר בשוק לפי תשואה נטו שלילית של 0.78%. הריבית הנקובה בו היא 0.1% והוא גם כן צמוד למדד המחירים לצרכן.

- קרנות אג"ח רבעון שלישי: איך אפשר להפסיד כשכל אפיקי האג"ח עולים?

- תשואות האג"ח הארוכות מטפסות - למה זה קורה עכשיו ומה המשמעויות

- המלצת המערכת: כל הכותרות 24/7

"שני שליש מגיוסי האג"ח הקונצרני ב-2021 נעשו במחצית השנייה, כאשר פעילות שיא של הנפקות בוצעה ברבעון הרביעי - 30 מיליארד שקל, המהווים כ-40% מסך היקף ההנפקות השנה וכוללים בעיקר אג"ח שהונפק על ידי הבנקים", צוין בסקירה של חברת S&P מעלות. כ-45% מהיקף ההנפקות בשוק הקונצרני בוצעו על ידי עשרה מנפיקים, ובחמישייה הראשונה ניצבים ארבעת הבנקים הגדולים בישראל – הפועלים, לאומי, דיסקונט ומזרחי.

הנפקות האג"ח הקונצרני הגדולות ב-2021: הבנקים בחמישייה הראשונה

מקור: דוח S&P מעלות על בסיס נתוני הבורסה בת"א

פועלים 1.51% לקח מדיסקונט בהפרש של שבוע את תואר גיוס החוב הגדול ביותר בשוק המקומי, עם היקף של כ-5 מיליארד שקל. זאת בשתי סדרות בחלוקה כמעט שווה, 100 ו-200: הראשונה עם ריבית לא צמודה של 2.5% במח"מ 5, נסחרת בתשואה נטו חיובית של 1%. השניה, עם ריבית צמודה של 0.1% ובמח"מ 5.5 נסחרת בתשואה נטו שלילית של 1.21%.

אצל דיסקונט 1.03% היו אלה 3 סדרות אג"ח בהיקף מצרפי של 4.6 מיליארד: סדרה ט"ו של 3.1 מיליארד, במח"מ 6 שנים, בריבית צמודה של 0.2%, נסחרת בתשואה נטו שלילית של 1.15%; סדרה 1 בהיקף 900 מיליון שקל, במח"מ 0.87, בריבית שקלית של 0.33% הנסחרת בתשואה נטו של 0.19%; וסדרה ח' (COCO – אג"ח עם מנגנון הגנה בדמות המרה למניות) בהיקף 580 מיליון שקל בריבית צמודה של 0.2%, הנסחרת בתשואה נטו שלילית של 0.27%.

- המיזוג הושלם: אבו פמילי ריט בדרך לבורסה

- האם טבע היא הזדמנות? סמנכ"ל הכספים של טבע: “הוכחנו שהאסטרטגיה שלנו עובדת"

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אלו המניות שיזכו לביקושים והיצעים בשל עדכון המדדים

ב מזרחי טפחות 0.32% גייסו לאורך 2021 סך של 5 מיליארד שקל, והגיוס האחרון נעשה באוקטובר עם אג"ח בהיקף 3.6 מיליארד שקל (רצה לגייס 2 מיליארד, הביקושים היו 5 מיליארד, ובסוף גויסו 80% יותר מהמתוכנן). זוהי סדרה 62 לפדיון בעוד 7 שנים, בריבית צמודה של 0.1%, הנסחרת לפי תשואה נטו שלילית של 1%. גם הבינלאומי, הקטן מבין הבנקים הנסחרים גייס חוב – חצי מיליארד במח"מ 5 שנים, ובתשואה שלילית של כ-1.3%.

המוסדיים שמשתתפים בהנפקות החוב הללו יכולים להיות רגועים עוד יותר כשהם מסתכלים על תוצאות השיא של הבנקים, שנתמכו באותו ריקברי אחרי שההפרשות להפסדי אשראי בצל הקורונה חזרו כהכנסות בהן הכירו. המגמה הזו צפויה להאט, שכן רוב הריקברי כבר מאחורינו, אך בינתיים נראה כי תחום המשכנתאות, עד כמה שבבנק ישראל ניסו לצנן אותו, עדיין ממשיך להוות מנוע צמיחה ולדחוף קדימה. אמנם בנק ישראל הנחה להעלות חזרה את שיעור ריתוק ההון מול החשיפה למשכנתאות ב-1%, מה שמייקר אותן ללווים, ועדיין מסתערים על המשכנתאות עם שיא חדש בדצמבר – 12.2 מיליארד שקל בחודש. מנגד, ההקלות על יחס המינוף ויחס ההון העצמי רובד 1 שהוחלו בתקופת הקורונה, עדיין עומדות בעינן.

רק השבוע אישר בנק ישראל באופן סופי את השקתו של הבנק הדיגיטלי המתחרה וואן זירו של פרופ' אמנון שעשוע מייסד מובילאיי, זאת לאחר שעמד בחובותיו הרגולטוריות. סימן השאלה הגדול יהיה עד כמה ישראלים באמת יעבירו לבנק את חשבון העובר ושב שלהם, הגם שבבנק הדיגיטלי מתהדרים ברשימת המתנה ארוכה לטענתם. תחרות נוספת מגיעה מצד חברות כרטיסי האשראי שהופרדו מהבנקים (להוציא כאל מדיסקונט בינתיים), ולאחריה צמצום המסגרות ללקוחות בלאומי והפועלים (שנעשתה בשיעור נמוך יותר מהמתווה המקורי).

עוד ברקע, קידום הבנקאות הפתוחה שתקל על ההשוואה בין המוצרים הפיננסים של הבנקים, והרפורמה שכבר יצאה לדרך של מעבר בקליק (חשיבותה בעיקר תודעתית, הציבור לא נוהר בינתיים מבנק אחד לאחר). כל הצעדים הללו נועדו להגביר את התחרותיות וזה עתה התבשרנו על כך שבדיסקונט למשל מאפשרים לחלק מהלקוחות להכנס למינוס של עד 2,000 שקלים בלי לשלם ריבית.

אופנהיימר: אפסייד של 30% בטבע

בבית ההשקעות אופנהיימר מציינים לחיוב את השיפור בכל חטיבות הפעילות של חברת התרופות, את העלאת התחזיות להכנסות מאוסטדו ויוזדי, והתקדמות בפיתוח מולקולת ה-TL1A; מחיר היעד למניה על 30 דולר עם המלצת "תשואת יתר"

אופנהיימר מפרסמים סקירה חיובית על טבע טבע -1.72% בעקבות דוחות הרבעון השלישי, שבהם הציגה החברה הכנסות של 4.5 מיליארד דולר - עלייה של 3% מהתקופה המקבילה וגבוהה מהצפי שעמד על 4.34 מיליארד דולר.

כל חטיבות הפעילות - הגנריקה, הביוסימילרס ותרופות המקור - הראו שיפור בתוצאות, וטבע העלתה את התחזיות השנתיות שלה. בבית ההשקעות אופנהיימר משאירים את המלצת ה-Outperform ומחיר היעד על 30 דולר למניה, כשהם מתבססים על מכפיל 6.7 לרווח התפעולי המתואם של 2026.

צמיחה בכל החטיבות

בחטיבת הגנריקה נרשמה צמיחה של 2% בהכנסות, ל-2.58 מיליארד דולר, מעל תחזית השוק שעמדה על 2.41 מיליארד דולר. בארה"ב בלטה עלייה של 7% (במונחי מטבע מקומי), שהובילה להכנסות של 1.18 מיליארד דולר, בעוד שבאירופה נרשמה ירידה של 5% עקב בסיס השוואה גבוה. שאר העולם הציג צמיחה מתונה של 3%. תחת אותה חטיבה משולבות גם תרופות הביוסימילרס, שמהן כבר הושקו 10 תרופות, ועוד שש צפויות עד סוף 2027. אופנהיימר מציין כי השקת התרופות באירופה ב-2027 צפויה להאיץ את קצב הצמיחה בתחום, כאשר התחזית להכנסות נותרת על 800 מיליון דולר.

בחטיבת תרופות המקור הממוסחרות בלטה צמיחה משמעותית באוסטדו (Austedo) - עלייה של 38% ל-618 מיליון דולר. גם יוזדי (Uzedy) הציגה צמיחה של 24% ל-43 מיליון דולר, ואג’ובי (Ajovy) עלתה ב-19% ל-168 מיליון דולר. טבע מאשררת את תחזית ההכנסות לאוסטדו לשנת 2027 - 2.5 מיליארד דולר - וצופה כי לאחר חדירה לשוק האירופי היא תגיע להכנסות שיא של כ-3 מיליארד דולר. בהתאם לכך, החברה העלתה את התחזית השנתית ל-2025 ל-2.05-2.15 מיליארד דולר. גם יוזדי מתקדמת בקצב מהיר מהצפי - עם תחזית מעודכנת של 190-200 מיליון דולר השנה, לעומת 150 מיליון בתחזית הקודמת. שתי התרופות, יחד עם האולנזפין שצפויה להגיע לשוק ב-2026, מוערכות לייצר בשיאן בין 1.5 ל-2 מיליארד דולר.

- טבע מזנקת ב-21% - האנליסטים צופים אפסייד של עוד 25%

- טבע מכה את התחזיות בהכנסות וברווח; המניה מזנקת

- המלצת המערכת: כל הכותרות 24/7

בצד של הפיתוח, טבע מתכננת להגיש את זריקת האולנזפין (לטיפול בסכיזופרניה) ל-FDA עד סוף 2025, עם צפי למכירות מ-2026 והכנסות של עד 1.5 מיליארד דולר. מולקולת ה-TL1A, שמפותחת יחד עם סנופי, מתקדמת כמתוכנן, והחברה צופה לקבל בגינה תשלום ראשון של 250 מיליון דולר ברבעון הרביעי של השנה ועוד 250 מיליון נוספים ברבעון הראשון של 2026. בטווח הארוך מעריכה טבע כי מדובר בפוטנציאל הכנסות של 2-5 מיליארד דולר, לא כולל אינדיקציות נוספות.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגג'י סיטי יורדת 7%, סקופ עולה 4.7%; מגמה חיובית בת"א

העלאת תחזית הדירוג של S&P תומכת בשוק למרות ארביטרז' שלילי, המסחר מתנהל בעליות שערים; עונת הדוחות בת"א מעלה הילוך - מי צפויות לדווח?

המסחר בת"א מתנהל במגמה חיובית למרות ארביטרז' שלילי של כ-0.4%, כאשר מדד ת"א 35 עולה 0.3% ומדד ת"א 90 עולה ב-0.6%.

במבט על הסקטורים, מדד הביטוח ממשיך לבלוט לחיוב עם עלייה של כ-1.1%, מדד הבנקים עולה ב-1.1%, מדד הנדל"ן עולה 0.5% ומדד הנפט וגז יורד 0.1%.

בשוק האג"ח נרשמת יציבות לקראת החלטת הריבית בסוף החודש. אג"ח עם מח"מ של כ-10.5 שנים נסחר עם תשואה ברוטו של כ-4.06%. נזכיר כי בסוף השבוע מדד המחירים לצרכן צפוי להתפרסם, במה שיכריע את הכף האם הריבית תרד או לא בסוף החודש. נכון לבוקר זה השוק מתמחר הורדת ריבית באזור 70%.

השבוע הקודם ננעל במחזור ענק של כ-13.4 מיליארד שקל השני בגובהו אי פעם, שלב הנעילה (החדש) רשם מחזור של כ-9.4 מיליארד שקל על רקע עדכון המדדים החצי-שנתי. במסגרת העדכון הצטרפו למדד ת״א-35 מניות מגדל ביטוח מגדל ביטוח ונקסט ויז׳ן נקסט ויז'ן 3.34% , בעוד שמניות החברה לישראל חברה לישראל 0.13% ואנרג׳יאן אנרג'יאן -3% הועברו למדד ת״א-90. המהלך גרם לתנודתיות גדולה במיוחד בשתי האחרונות, בעיקר לאחר הצניחה במניית איי.סי.אל איי.סי.אל 0.71% ובמניית בעלת השליטה בה - החברה לישראל - בעקבות הפשרה עם המדינה סביב זיכיון ים המלח. הישג ל-ICL? - תקבל 2.5 מיליארד דולר על החזרת זיכיון ים המלח למדינה, גם היום אייסיאל תעמוד במוקד לאחר שהשוק יאכל מחדש את השפעות ההתפתחויות על הרווחיות הליבתית שלה.

בעוד בוול סטריט כבר מסכמים ביצועים של סקטורים בתל אביב עונת הדוחות רק בתחילתה. בשבוע שעבר זכורים לנו דוחות טבע -1.72% ו- נובה 1.5% שהתוצאות שלהן גרמו לתנודתיות גבוהה, טבע לכיוון מעלה עם עקיפה של הציפיות ועדכון תחזית, נובה עם ביצועים קצת מעל הציפיות ותחזית שמרנית שדרדרו את המניה. גם השבוע מצפים לנו דוחות בעיקר מסקטורי האנרגיה מתחדשת, שבבים ו-IT. מהחברות שדיווחו על מועד הגשת התוצאות ניתן לצפות לדוחות של החברות הבאות:

- איי.סי.אל נפלה 15%, חברה לישראל איבדה 14%; מחזור המסחר - 13.4 מיליארד שקל

- היום של טבע, ומה עוד קרה בבורסה?

- המלצת המערכת: כל הכותרות 24/7

מחר: משק אנרגיה, טאואר, קמטק, נקסטויז'ן, קופיוג'ן ולייבפרסון,

בשלישי - אלעל, הבורסה, בזק, אמות, וברייסנוויי.

ברביעי - אייסיאל, אנלייט, אנרג'יקס, תורפז, מבנה, פריון, מטריקס, גילת ולוינשטיין

בחמישי ידווחו נייס וספיינס.

מניות במוקד

האם קיבלנו פרומו לדוחות החברות הביטחוניות? על פי דוחות סקופ סקופ 4.76% , הגידול במכירות בישראל של החברה נבעו בעיקר מיישום אסטרטגיית צמיחה ומעלייה בביקוש למוצרי החברה המשמשים את הלקוחות המייצרים מוצרים ביטחוניים וכן עלייה במכירות המוצרים הטכניים. ההכנסות ברבעון עלו ל-535.4 מיליון שקל לעומת 472.6 מיליון שקל ברבעון המקביל - עלייה של כ-13%. הרווח הגולמי נשאר כמעט ללא שינוי ועמד על 166.3 מיליון שקל, אם כי ניתן לראות כי סקופ מצליחים להתייעל תפעולית מה שהקפיץ את הרווח התפעולי בכ-8.7% ל-63.7 מיליון שקל לעומת 58.6 מיליון שקל ברבעון המקביל. את הרווחיות הזאת חברת המתכות מצליחה לגלגל גם לשורה התחותנה כשהרווח הנקי ברבעון עלה בכ-7.6% ל-43.5 מיליון שקל לעומת 40.5 מיליון שקל בתקופה המקבילה. השיפור התזרימי מקבל ביטוי גם בקופה כשיתרת המזומנים של החברה עלתה ל-340 מיליון שקל לעומת 320 מיליון שקל ברבעון המקביל, בהקשר הזה נזכיר כי ביולי האחרון בהמשך לתוצאות הרבעון השני הכריזה החברה על חלוקת דיבידנד בהיקף של 33.1 מיליון שקל - כ-2.5 שקל למניה. הדיבידנד שולם לבעלי המניות ב-4 באוגוסט. סקופ: עליה של 13% בהכנסות ו-7.5% ברווח על רקע ביקושים מהתעשיות הביטחוניות