"זה יהיה שוק של גדולים, חברות כמו פנינסולה יהפכו להיות השמות שכולם מכירים"

פנינסולה היא אחת מחברות האשראי החוץ בנקאי המובילות בארץ והיא נהנית מתמיכה של קבוצת מיטב דש. מיכה אבני, המייס ומנכ"ל פנינסולה, מסביר בראיון לביזפורטל לאן שוק האשראי החוץ בנקאי הולך מכאן. לגישתו הגידול בפעילות ימשיך להיות מהיר והחברות המובילות בתחום יהפכו לספקיות אשראי גדולות.

לאחרונה נראה כי ישנה, באופן כללי ירידה בריביות שגובות חברות האשראי החוץ בנקאי - האם אתם בפנינסולה מרגישים את זה והאם אתם חושבים שהירידה הזו תיבלם בקרוב?

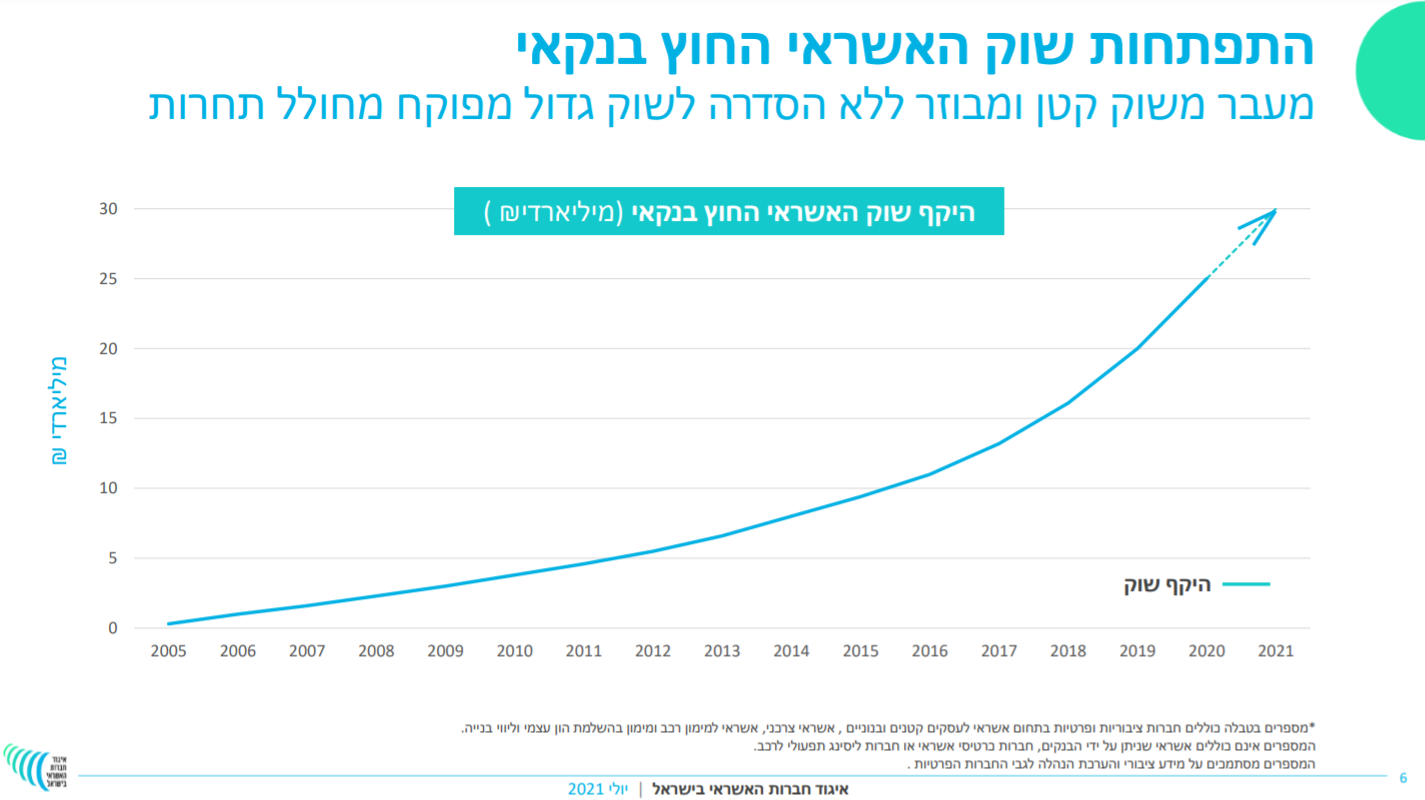

"כשהקמתי את פנינסולה לפני 16 שנה ראיתי לי לחזון לפתוח את שוק האשראי לתחרות, וזה כשעוד לא התחילו לדבר על זה - אז השוק היה קטן מאוד, אולי 500 מיליון שקל - כעת השוק התפתח מאוד והוא בגודל של 25 מיליארד שקל וגדל. אבל אם מסתכלים על הפוטנציאל; אותם ה-25 מיליארד שקל עדיין מהווים 2 עד 4 אחוז בלבד מהשווקים האלו - ויש עוד המון לאן להתקדם.

"המחיר הממוצע בשוק האשראי הבנקאי הוא נמוך ממחיר האשראי החוץ בנקאי - כי מטבע הדברים, השוק התחיל מהקצוות אבל הוא הולך ומתפתח גם מעבר לקצוות. ככל ששוק האשראי החוץ בנקאי יגדל, אז מן הסתם המרווחים יהיו יותר נמוכים והם יוחלפו בנפח. השוק הזה הולך, כמו כל שוק שמתפתח - משוק של נישות קטנות במרווחים גבוהים, לשוק של נישות גדולות במרווחים יותר נמוכים. זה טבע הדברים, זה ככה בכל שוק שמתפתח - יש כמה סופרים גדולים, כמה בנקים גדולים, כמה חברות רכב גדולות. אז אומנם המרווחים יורדים מעט, אבל הווליום מחליף את זה בצורה משמעותית.

- ישראכרט וקרן מרתון משיקות מודל מימון נדל”ן בהיקף מאות מיליוני שקלים

- טען שחברת האשראי עשקה אותו - השופט אמר - "התחייבת - תשלם"

- המלצת המערכת: כל הכותרות 24/7

"תהיה פה קונסולידציה כמו בכל שוק אחר, זה יהיה שוק של גדולים - וחברות כמו פנינסולה שהיא כבר עם חצי מיליארד הון עצמי ותיק של מעל מיליארד שקל, הן יהפכו להיות השמות הגדולים שמכירים אותם בשוק וכחלק מזה הווליום יחליף את המרווח".

נתח השוק של ענף האשראי החוץ בנקאי לאורך השנים

מקור: מצגת של איגוד חברות האשראי בישראל

סוגיית התחרות עם הבנקים היא ככל הנראה הסוגייה החמה ביותר בענף, כיום החברות לא מתחרות על המשכנתאות, מפאת הריבית הנמוכה שלהן ביחס לעלות החוב של חברות האשראי החוץ בנקאי - האם אתה רואה שינוי כל שהוא בעתיד?

"הכותרת הראשית היא באמת התחרות עם הבנקים, עדיין הבנקים שולטים כמעט באופן מוחלט בשוק האשראי ומי שמארגן ומסדר את השליטה הזו זה בנק ישראל דרך הרגולציה כי האשראי הוא תחום מאוד מפוקח ובנקאות זה ענף עוד יותר מפוקח ואי אפשר לזוז בתחום הזה בלי להתמודד עם הרגולציה.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

"בנק ישראל לאורך השנים שם את היציבות של הבנקים מעל התחרות בענף, אותו מעניין רק היציבות של הבנקים ואם זה בא על חשבון התחרות - אין לו בעיה עם זה. יש כל מיני מגבלות שמקשים על יצירת תחרות עם הבנקים. בכל פינה אתה נתקל במחסום רגולטורי. המחסום הראשון שפרצו אותו היה שלא הייתה מעטפת רגולטורית לגוף שהוא לא בנק. ובעצם אם רצית לתת אשראי באופן משמעותי ולא היית בנק - היו דורשים ממך להיות בנק, אבל הדרישות כל כך מחניקות שזה לא היה אפשרי.

"לשמחתי הרבה הצלחנו להוביל סט שלם של חקיקה ורגולציה לגוף שנותן אשראי ולא בנק - ההישג הוא שזה תחת הרשות לשוק ההון והתחילו שמאפשרים לנו להתחרות. עדיין בנק ישראל מקשה ומונע מאיתנו להתחרות בבנקים. לדוגמה במשכנתאות: הבעיה הכי בסיסית היא היכולת לגייס מקורות. אם אתה רוצה לתת למישהו הלוואה לרכישת בית אתה בעצם צריך למשכן את הבית שלו. נכון להיום, אם אתה רוצה למשכן את הבית שלו אתה מוגבל באיך אתה יכול לגייס מקורות - אתה לא יכול לגייס פיקדונות, אתה לא יכול לגייס באגרות חוק.

"אמורים לשנות את הסעיף הזה - זה היה אחד הדברים שנלחמנו, הייתה הצעת חוק שקיוונו שתעבור לפני שנפלה הממשלה האחרונה -אבל זה נעצר עם השינוי ממשל. כולי תקווה שהכנסת תתחיל לפעול בנושא לאחר התקציב ולאפשר לגוף חוץ בנקאי למשכן את הדירה. יבוא היום שגם החוק בנקאי ידע לתת תחרות לבנקים במשכנתאות".

מיטב דש היא בעלת השליטה בחברה. עד כמה היא מעורבת בניהול והאם יש איזו תרומת ידע הדדית בין החברות הבנות של מיטב דש שעוסקות בענף האשראי החוץ בנקאי לביניכם?

"אני הכנסתי את מיטב דש כשותפה ובעלת השליטה כבר לפני מספר שנים בראייה מאוד מאוד ברורה ששוק האשראי החוץ בנקאי הופך להיות שוק של גדולים, אני כבר קראתי את המפה לפני כמה שנים שהשוק יגדל ושתהיה קונסולידציה ושרק מי שחזק ומוסדי יוכל לשלוט בשוק הזה.

"מיטב דש בית השקעות מצוין, אנשים מאוד אתים ומאוד מקצועיים בחשיבה האסטרטגית שלהם. ואתה רואה את זה גם בשחקנים האחרים - החברות הבינו שאם הן רוצות להצליח הן צריכות להיות קשורות למוסדות פיננסים ולגופים הגדולים שהם לא בנקים בשביל לתת את הנוחות לציבור המשקיעים והלקוחות בהיקפים הגדולים. מיטב דש הוא שותף מדהים והיתרון הוא בידע השוק של הלקוחות שלנו, של המשקיעים שלנו ושל הלקוחות שיש בעל בית שקוף, מקצועי ומוסדי. אנחנו כמובן חברה ציבורית נפרדת - אבל בעל בית שכזה זו אמירה חזקה לשוק.

"חוץ מזה, עד לאחרונה גופים מוסדיים ובנקאים לא נכנסו לחברות אשראי חוץ בנקאי - וכעת זה קורה וזה מראה על התדמית של הענף שמשתנה".

ראינו בתקופה האחרונה כמה חברות בענף שמדברות ביתר שאת על רצון להעמיק את דריסת הרגל שלהן בענף השלמת ההון למזנין - האם גם לכם ישנה הכוונה הזו והאם אתם באמת חושבים שהסגמנט דורש הרבה מאוד ידע וניסיון שקשה להשיג?

"מה שיקרה בקונסולידציה ובגידול של השוק לדעתי זה שנותני האשראי יתנו סל של פתרונות אשראי לכל נוטלי האשראי. יש תחומים שהם מאוד מקצועיים - כמו תחום האשראי ליהלומנים, ככה שגם השלמת הון וגם הבניין דורש התמקצעות. כמו שאתם רואים, יש כמה חברות שפועלות בתחום ואני חושב שהתחום הזה - כמו שענף הבנייה ימשיך ויצמח בשנים הקרובות, כך גם מי שנותן אשראי לזה ימשיך לצמוח.

"אם כי לדעתי, כמו בכל ענף האשראי החוץ בנקאי - גם ענף השלמת ההון והבנייה יהפוך יותר לתחום של היקף ופחות מרווח. השחקנים הגדולים יובילו ויהיו יתרונות לגודל".

מה אתה חושב על ההתנהלות הנוכחית של בנק ישראל והמדינה בכלל בקשר לענף?

"ניתן לזהות בעשור האחרון שיח פוליטי יותר ויותר ברור שרוצה לפתוח תחרות לבנקים, אבל במעשי לא ראיתי אמירה ממשלתית - משום ממשלה, על כך שהולכים לפתוח את שוק האשראי לתחרות. יש רוח כזו, אבל אין אמירה שזה הולך לקרות.

"בנק ישראל נאחז בטענת היציבות של הבנקים ומונע מהענף להתפתח. וזה לא רק בענף האשראי החוץ בנקאי, גם ענף הפינטק בארץ מתפתחים יותר לאט בישראל מאשר במדינות המערב בגלל התנגדויות של בנק ישראל וקשיים שהוא מערים, שזה חבל ופוגע במשק. אנחנו בכיוון הנכון, אבל נדרש קול יותר חזק מהכיוון של הממשלה בנושא הזה.

"אפשר להגיד גם שהקורונה שמה לנו מראה לא חיובית - כל עולמות הפינטק שדוהרים בעולם, פה הכול בנושא תקוע. הבנקים פשוט ניצלו את הקורונה והפחד של האנשים כדי להחזיק יותר ולהגדיל את הכוח שלהם. ולצערנו כל הממשלות לדורותיהן משותקות בידי הבנקים. גם ברפורמות - נכנסים שרי אוצר וזה לא משתנה.

"זה עצוב שיש חברות פינטק שזה לקח להן שנה לפתוח חשבון בנק כי הבנקים התנגדו וכתוצאה מזה יש כבר אמירה מצד המשקיעים למי שמתחיל בחברות פינטק - תתחיל כבר בחו"ל. זה הזוי שאנחנו מובילי דרך בטכנולוגיה אבל ביישום אנחנו לא מובילים.

ברשותך, שאלה אחרונה - בראיה שלך, בעתיד בנק ישראל יעניק לחברות האח"ב מקורות מימון בדומה למקורות המימון שמוענקים לבנקים או שהתמיכה תבוא מכיוון רגולטורי אחר?

"אנחנו כמובן מבקשים את הדבר הזה ויש להבנתי סעיפי חוק שמאפשרים לבנק ישראך לעשות את זה ואחרי שהייתה עליהם ביקורת חזקה בקורונה הם יצאו עם תוכנית שמראש הייתה מיועדת לכישלון - הם לא יעמידו את המקורות לגופים החוץ בנקאיים אם לא יקבלו לחץ מלמעלה לעשות זאת.

- 5.ווקר 08/09/2021 23:15הגב לתגובה זותיק האשראי וההון העצמי גדלים בעקביות בכל רבעון! החברה מחלקת דיבידנד קבוע בכל רבעון! הכנסה קבועה וחברה סופר יציבה!

- 4.משקיע 08/09/2021 18:06הגב לתגובה זואבני בחלומותיו הוורודים לא מאמין למה שהוא אומר..

- 3.90% מהמנכלים שמתראיינים לאתר הזה הם של חברות כושלו 07/09/2021 18:12הגב לתגובה זו90% מהמנכלים שמתראיינים לאתר הזה הם של חברות כושלות שהמניה שלהם בקרשים, מספרים סיפורים ומטעים משקיעים.

- 2.דניאלה 07/09/2021 11:54הגב לתגובה זוהי, מההכרות שלי עם מיכה ופנינסולה ללא ספק מתנהלים כמו בית מרקחת. הגב האיכותי והמוביל של מיטב דש מחזק ומוסיף ותואם לפנינסולה כמו כפפה על היד. שנה טובה לכולם!

- 1.שוהם ביזנס הכי מומלצת היום (ל"ת)אביעד 07/09/2021 11:24הגב לתגובה זו

- למה ? עדיין מהיקרות בענף, גם לאחר הירידות. (ל"ת)אלעד 09/09/2021 09:39הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.