צניחת ערך בגל ההנפקות: הנפילה גדולה ממה שאתם חושבים

הנפקה

הנפקה גל ההנפקות האחרון הביא עמו מספר לא קטן של אכזבות למשקיעים שהפסידו עשרות אחוזים מיום ההנפקה בגלל שהחברות הונפקו בשווים גבוהים יחסית. וורן באפט נוהג להגיד על הנפקות שזהו מצב בו אדם בעל ידע על חברה (בעליה הפרטי) מוכר אותה בעיתוי המתאים לו, לאדם שהידע שלו על החברה מצומצם ולכן באפט ממליץ להימנע מהשתתפות בהנפקות.

שני מושגים שחשוב להכיר בקשר להנפקות של מניות הם "לפני הכסף" ו"אחרי הכסף". השווי של החברה לפני הכסף שיוזרם מההנפקה והשווי של החברה אחרי הגיוס של הכסף בהנפקה.

כשחברה מונפקת נהוג לדבר ולהעריכה לפי השווי המבוקש "לפני הכסף", דהיינו מה השווי המבוקש לפירמה ללא התייחסות למזומנים שתקבל מההנפקה. ברגע שיש הסכמה לגבי השווי "לפני הכסף", נקבע גם מחיר המניה בהנפקה. לאחר הליך הגיוס, כשמספר המניות החדשות שהונפקו ידוע וכמו כן הסכום שנכנס לקופת החברה, ניתן לדעת מהו השווי "אחרי הכסף", דהיינו, שוויה של החברה בתוספת המזומנים שהתקבלו בהנפקה, לפי שווי זה תחל החברה החדשה להיסחר ביום המסחר הראשון.

ולמה אני מספר את כל זה? בין הדו"חות לרבעון השני שפורסמו בימים האחרונים, נמצאים גם כאלו של חברות רבות שהונפקו לאחרונה, חלקן, הגדירו את עצמן "תאגידים קטנים" ולפיכך מדווחים רק אחת לחצי שנה - דו"חות לשנה קלנדרית ולמחצית שנה.

- ביום המסחר הראשון: אנדרסן גרופ מזנקת ב-30%

- פרודלים בדרך להנפקה, השווי הצפוי 1.7-1.8 מיליארד שקל

- המלצת המערכת: כל הכותרות 24/7

בין השורות שבדוחות הכספיים, ניתן לראות שבחברות רבות, חלק ניכר מהמזומן שגייסו נמצא עדיין בקופת החברה, כשבחלק מהחברות שמניותיהן ירדו מההנפקה בעשרות אחוזים, הפך מזומן זה למרכיב עיקרי בשווי בו החברה נסחרת.

הנדסה לאחור - אם כך, ישנן חברות רבות, בהן ניתן לנטרל את קופת המזומנים שנמצאת, נכון לדו"חות הרבעון השני ולקבל את שווי הפעילות העסקית, זו מעין אותה פעילות שלפני מספר חודשים ניתן לה שווי, השווי בהנפקה "לפני הכסף".

אסור לנו לטעות ולחשוב שמחיר המניה שצנח מבטא באופן מלא את יחס השוק לפעילותה של החברה. בהינתן הגיוס, אנחנו מקבלים ונראה כאן ששווי הפעילות צנח אפילו משמעותית יותר.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

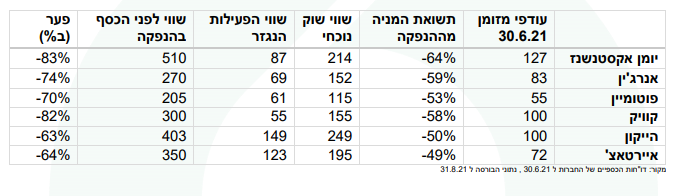

נמחיש בדוגמא על חברת אקופיה: אקופיה, המייצרת רובוטים לניקוי מערכות סולריות הונפקה בנובמבר 2020.

השווי "לפני הכסף" עמד על 1 מיליארד שקל, דהיינו המשקיעים בהנפקה נקבו בשווי של כ-1 מיליארד שקל לפעילות הקיימת של החברה באותה תקופה, ללא התייחסות למזומן שגויס. החברה גייסה 282 מיליון שקל. מחיר המניה בהנפקה נקבע על 12.57 שקל והשווי "אחרי הכסף" ועם תחילת המסחר במניה עמד על 1.28 מיליארד שקל. מאז ירדה המניה לשער של 4.33 שקל , ירידה של 67% לשווי של 425 מיליון שקל.

נכון לדו"חות הרבעון השני של 2021 לחברה יתרות מזומנים עודפות של 97 מיליון דולר, כ-310 מיליון שקל, דהיינו השווי הנגזר לפעילות עצמה מתומחר בשוק ב-115 מיליון שקל. ניתן לראות שהמניה ירדה אמנם ב 67% , אך שווי הפעילות העסקית ירד ביותר מ-85% מ-1 מיליארד שקל ל-115 מיליון שקל כש-75% משווי השוק הנוכחי, זוהי קופת המזומנים.

דוגמא נוספת לצניחה בשווי הפעילות העסקית רואים בחברת קבסיר. החברה המפתחת תוכנה ללימודים מרחוק הונפקה במרץ 2021 לפי שווי של 200 מיליון שקל "לפני הכסף". בהנפקה גויסו 75 מיליון שקל. מחיר המניה בהנפקה נקבע על 61.62 שקל והשווי אחרי הכסף עמד על 275 מיליון שקל.

מחיר המניה החל לרדת בחדות החל מיום המסחר הראשון בו ירד ב 15% ועד היום. המחיר הנוכחי כ-25.5 שקל, מבטא ירידה של כ-59% לשווי של 100 מיליון שקל.

הדו"חות של החברה לרבעון השני מראים שסכום של 75 מיליון שקל עדיין שוכב בקופת החברה. גם כאן, אם נפחית משווי השוק (100 מיליון שקל) את עודף המזומן (75 מיליון שקל), נראה שמחיר השוק גוזר לפעילות העסקית של קבסיר בתחום לימודים מקוונים שווי של 25 מיליון שקל - נחיתה כואבת של קרוב ל-90% בשווי הפעילות שנקבע בהנפקה. גם כאן, כ-75% משווי השוק של החברה מתבסס על קופת המזומנים.

כמה חברות נוספות ששווה לציין, בהן מחיר המניה ירד בחדות, אבל שווי עסקי החברה כפי שהוא נגזר ממחיר השוק, בניכוי קופת המזומנים שנובעת מההנפקה, ירד בצורה דרסטית הרבה יותר ומשקף שווי שונה בתכלית השינוי, מהשווי שניתן לעסקי החברה בתהליך ההנפקה (נתונים כספיים במיליוני שקלים):

בשורה התחתונה

אנחנו לא באים לחוות דעה אנליטית על החברות האמורות ואנו מבינים שהחברות צפויות לשרוף מזומנים כדי לממן את פעילותן. אנחנו רק שמים את האצבע על העובדה, שבנקודת זמן זו, הירידה במחיר המניות של חברות שהונפקו לאחרונה, במספרים שראינו (50%-60%), חותכת באופן משמעותי הרבה יותר את שווי הפעילות של החברות האלו (70%-90%). עכשיו, אחרי שהחברות פרסמו דו"ח או שניים ניתן להבין הרבה יותר טוב את הפעילות העסקית של החברה ולבחון טוב את השווי שניתן לחברה "לפני הכסף". עכשיו יש מעין "כרית ביטחון" של מזומן שמהווה חלק גדול משווי החברה כולה. זה יכול להיות לכאורה מפתה לרכוש כי קונים בעצם עם כאילו רצפה של מזומן, אבל זה לא נכון כי החברות האלו שורפות מזומנים ולכן נדרשת בדיקה יותר מעמיקה.

קובי שגב, הכותב הוא שותף מנהל בבית ההשקעות אקורד.

- 23.מעניין 05/09/2021 10:19הגב לתגובה זוגייסה המון כסף בהנפקות, ויכולה לחיות עליו "עד קץ הימים"

- 22.מעניין מה זה אומר על רמת הידע והאמינות של המוסדיים ??? (ל"ת)אזרח 03/09/2021 13:24הגב לתגובה זו

- 21.גדעון 03/09/2021 11:44הגב לתגובה זולא ברור מי קובע את שווי החברה לפני ההנפקה או כפי שכתבתה לפני הכסף

- 20.רמי 03/09/2021 09:35הגב לתגובה זוהכסף של כולכם חוסכים יקרים זורם לשם, גם של הכותב הנכבד. מוסדיים עליזים

- 19.אליאב 03/09/2021 09:20הגב לתגובה זויש תיקונים חדים אבל זה בריא לעליות בהמשך

- 18.יש מספיק פריירים בשוק (ל"ת)משקיע 02/09/2021 22:25הגב לתגובה זו

- 17.כתבה מעניינת טוב שיש מי שמאיר עיניים (ל"ת)אורן 02/09/2021 16:36הגב לתגובה זו

- יש גם חברות שעלו בעשרות אחוזים לאחר ההנפקה (ל"ת)לילי 05/09/2021 08:16הגב לתגובה זו

- 16.אנליסט 02/09/2021 14:50הגב לתגובה זובחברות צעירות המזומן בהנפקה איננו נכס עודף אלא חלק מהנכסים התפעוליים ולכן, הירידה בשווי הפעילות זהה לירידה בשווי השוק של החברות מאז ההנפקה

- 15.לנדאו 02/09/2021 13:49הגב לתגובה זוהכותב מתייחס למזומן כ"נכס עודף" למרות שבחברה ששורפת מזומנים המזומן הוא בוודאי חלק מההשקעה בפעילות התפעולית ולכן, הירידה בשווי הפעילות זהה לירידה בשווי המניה מיום ההנפקה וההשוואה בין השווי "לפני הכסף" לשווי השוק בניכוי המזומן היא שגויה.

- יוגב 03/09/2021 09:14הגב לתגובה זוהכותב רשם את מה שאתה אומר. רק משאיר לך שיקול דעת לראות איפה המזומן משמעותי ממש

- 14.פעם בעשור 02/09/2021 10:06הגב לתגובה זוכמובן שכניסה זו (האוטומטית) למדדים שרוב ההנפקות עם לא כולם לא יכולים להיות בו גורמים מיידית למשחק לא ראוי במניה והכוונה דוחפים קדימה כדי להפיל בעידכון המדד וכמובן שהכסף המושקע במדדים בצורה אוטומטית מתחלק גם למניות לא ראויות וגורמות לנזק יותר מתועלת חייבים להכניס את הכל לרמה הנמוכה ביותר ושיעלו במידת הצורך כמובן רק מניות "חלום" ובלי רווחים , השוק ידע לתמחר בהתאם

- 13.[email protected] 02/09/2021 10:02הגב לתגובה זותודה רבה על הכתבה הברורה ןמאירת העיניים

- 12.עידן 02/09/2021 09:53הגב לתגובה זופשטנית מידי. אם אני כשמשקיע חושב שהעסק ימשיך להפסיד, אז אתייחס לקופת המזומנים כמשאב שילך ויקטן. סה"כ מדובר בחברות צמיחה ששורפות מזומנים.

- 11.פעם בעשור 02/09/2021 09:51הגב לתגובה זוצריך לתת אופציות שהמימוש הוא לפי יעדים ולא לפי זמנים , המוטיבציה תעלה וגם המחיר בהתאם ליעדים לתת אופציות סתם אזי יש "חכמולוגיים" שמיד ינסו לעשות שורטים וכד' כידי להיפגש עם הכסף ומהר

- יוגב 04/09/2021 14:04הגב לתגובה זוהחברה שלי הנפיקה במיליארדים ועוד חודש אם לא יהיה שינוי לרעה ייכנס לי 7 מיליון שח לחשבון הנבק :)

- 10.החתמים עבדו על הציבור (ל"ת)אבי 02/09/2021 09:45הגב לתגובה זו

- 9.משה 02/09/2021 09:16הגב לתגובה זוזה הזמן לחפש מה מהמניות האלו אפשר לאסוף

- 8.נדב 02/09/2021 09:07הגב לתגובה זוחבל מאוד שהכותב לא מכיר את היתרונות וההזדמנויות הגדולות שקיימות בהנפקות מראה על הרבה מאוד חוסר בידע ובקיאות בנושא אגב אם הזכרת את באפט הוא בעצמו משקיע לעיתים בהנפקות אז גם מה שכתוב לא מדויק בכלל בשום צורה

- פריים 02/09/2021 18:12הגב לתגובה זוהכל עם מספרים מדויקים, יותר מדויק מזה נשתגע, אולי תספר לכולנו את היתרונות שנדע גם?

- 7.מהשווי האמיתי 02/09/2021 09:06הגב לתגובה זוהמוסדיים קנו כמו דבילים כי זה לא הכסף שלהם ויש רשות ניירות ערך שאני בטוח שחוקרת כל הנפקה מי קונה ולמה ומוודאה שאין הטבות נלוות ולא חוקיות מהצד למנהלי השקעות שמזמינים בהנפקות חחח ח ח חח ח חחחח או שאין אלגוריתמים לזה בקיצור החברות האלה מתכנסות לשווי האמיתי וזה כל הסיפור הזדמנות זה לא

- 6.איזו נחיתה כואבת (ל"ת)אבי 02/09/2021 09:02הגב לתגובה זו

- 5.שמואל 02/09/2021 08:40הגב לתגובה זואולי אולי אחריי שנה, שאחריי שכול המקבלים אופציות וזה מרססים תשמרו על הכסף שלכם קרוב קרוב בתקופה הזו יש הרבה שרלטנים

- 4.דן חסכן 02/09/2021 08:37הגב לתגובה זוהרי מי שנתן את האפשרות להנפקות בשערים כאלו הם המוסדיים שמאד בקלות משקיעים את הכסף של הציבור. הם אמורים לבחון היטב במה הם משקיעים ולפי איזה שווי. מכיוון שיש להם המון כסף פנוי שרק מחפש אפיק השקעה והאנליסטים שלהם לא ממש כוכובים (הרי אם היו כוכבים היו הולכים לעשות לביתם ולא עובדים בגוף כזה) הם משקיעים בלי הכרה. בנוסף לעיתים מדובר על מצג שווא של המגייסים ואף אחד לא נותן את הדין על כך.

- צודק ומעבר לכך, יש שם ניגודי עניינים (ל"ת)אבי 02/09/2021 09:46הגב לתגובה זו

- 3.אנונימי 02/09/2021 08:30הגב לתגובה זוניראה כמו סוג של עוקץ.

- 2.שור 02/09/2021 08:30הגב לתגובה זויפה קובי

- 1.זה תמיד מלכודת 02/09/2021 08:00הגב לתגובה זוגם מרויחה וגם ירדה עשרות אחוזים. בלוף

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.