פוםוום: ההפסדים גדלים - רושמת הכנסות? רק בגלל רכישת Picsolve

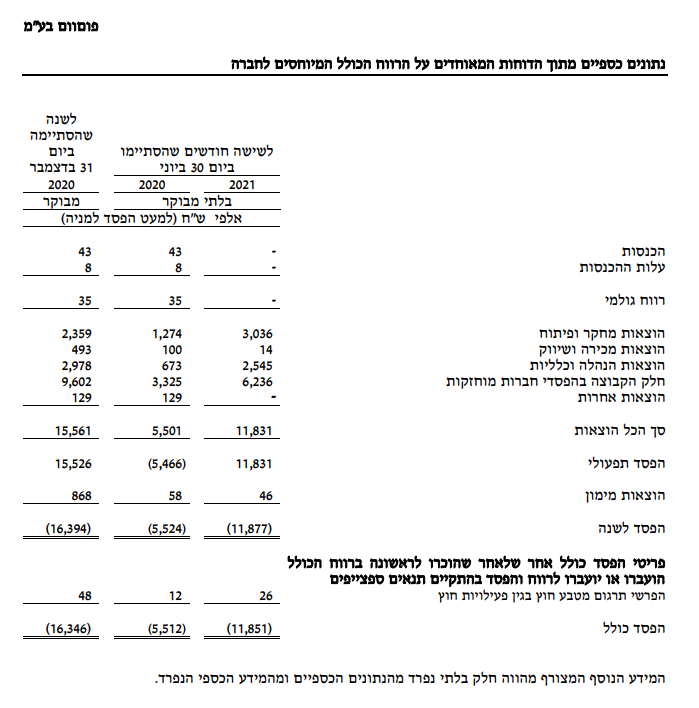

חברת פוםוום -0.41% (PomVom) העוסקת במכירת מערכת דיגיטלית לסיכום מתועד בתמונות סטילס/וידאו של חוויות מבקרים בפארקי שעשועים, ממשיכה לדווח על אפס הכנסות אמיתיות. מנגד - היא דיווחה על הפסד תפעולי של 11.8 מיליון שקל, לעומת 5.5 מיליון שקל אשתקד, ועל הפסד נקי של 11.9 מיליון שקל, לעומת הפסד של 5.5 מיליון בחציון המקביל בשנה שעברה.

כבר תהינו על השווי הגבוה של החברה לאחר שהונפקה לפי שווי של 135 מיליון שקל וזינקה לשווי של 320 מיליון שקל. מאז המניה נפלה ב-30% ונסחרת כעת בשווי שוק של 223 מיליון שקל.

בפועל, החברה כן דיווחה על הכנסות של 27.1 מיליון שקל. איך זה ייתכן? כי היא איחדה את הדוחות של החברה שרכשה מפשיטת רגל, Picsolve, במיליונים בודדים, וזו אחראית לכל ההכנסות של פוםוום.

עם כניסתה של פיקסלאב להליך פירוק, פקעו ההתקשרויות שלה מול הלקוחות, בהם פארקי השעשועים של האחים וורנר, הארי פוטר, מוזיאון מאדאם טוסו (מקום שבכלל לא ברור מדוע זקוק לטכנולוגיה של פוםוום) ועוד. מתוך 25 לקוחות של פיקלאב, בפוםוום חידשו את ההתקשרות מול 12, ומכאן הגיעו ה-27.1 מיליון שקל ברבעון השני, שהם גם כמעט כל ההכנסות בחציון הראשון של השנה (ברבעון הראשון נרשמו הכנסות זניחות של 89 אלף שקל כי הפארקים היו סגורים בגלל הקורונה). במחצית הראשונה בשנה שעברה רשמה פוםוום הכנסות זניחות של 332 אלף שקל.

- ארה״ב סירבה להפחתת המכסים: שיעור המכס על יבוא סחורות מישראל יהיה 15%

- הכטב"מים הכי טובים: ארה"ב מאבדת גובה וסין סוגרת פערים

- המלצת המערכת: כל הכותרות 24/7

הכנסות החברה אמורות להיות 68 מיליון במחצית?

פוםוום טוענת כי ההכנסות של ה-27 מיליון שקל התרחשו בתקופה שבה הפארקים עבדו רק ב-40% תפוסה, כך שלכאורה ההכנסות שלה צריכות לעמוד במחצית על כ-68 מיליון שקל, ובשנה כולה - 136 מיליון שקל. בהנחה שאין עונתיות בענף/באזורי הפעילות (בריטניה, נורווגיה, הולנד, דנמרק, גרמניה, אוסטריה, ספרד וצרפת), מכפיל ההכנסות שלה אמור להיות 1.6, שכן החברה נסחרת כיום ב-223 מיליון שקל.

גם עם איחוד הדוחות - ההפסדים גדלים

אבל גם לאחר איחוד הדוחות הללו, החברה רשמה כאמור את ההפסד התפעולי והנקי בסך 11.8 מיליון שקל (לעומת הפסד של 5.5 מיליון שקל בתקופה המקבילה אשתקד. בחלוקה לרבעונים - ההפסד הנקי הסתכם ברבעון השני ב-5.2 מיליון שקל, וברבעון הראשון ב-6.7 מיליון שקל.

נזכיר שקודם לעסקה, ב-2019 למשל פוםוום הכניסה 30 אלף שקל בלבד והפסידה גם אז 6.7 מיליון שקל (וכעת ההפסד הוכפל) - עמוק בכ-2 מיליון מב-2018. עוד היא הציגה שחיקה של ההון העצמי בין תחילת 2018 (122 אלף שקל) לסוף 2019 (119 אלף שקל). ההפסדים גם נמשכו בשנת 2020 ל-16 מיליון שקל - ובינתיים קצב ההפסדים השנה יעבור את ההפסדים של 2020.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

נכון לסוף החציון הראשון של 2021 לחברה מזומנים ושווי מזומנים בהיקף של כ-29.1 מיליון שקל. לאחר שבחודש מרץ 2021 השלימה החברה גיוס של כ-38 מיליון שקל עם הנפקתה בבורסה - כלומר - החברה כבר הספיקה לשרוף חלק מהמזומנים שגייסה בהנפקה, ואין לה עוד מזומנים פנויים מעבר לכך.

ההכנסות העצמיות של פוםוום:

רשות ניירות ערך: פוםוום מינתה דירקטורים חיצוניים בהליך לא תקין. החברה בתגובה: אין לרשות סמכות, אלא רק לבית המשפט

במקביל, רשות ניירות ערך שלחה לחברה מכתב (מופיע בנספח בסוף הקישור) ובו היא מתנגדת למינויים של אחיקם קאופמן ומירב בן כנען הלר כדירקטורים חיצוניים בחברה. לדבריה, לחברה היה אסור לקחת בחשבון בהצבעה על המינוי את ההצבעה של בעלי המניות שהיו צדדים להסכם השליטה, כי החלטת הדירקטוריון בנושא נעשתה תוך התקיימותו של הסכם השליטה, ומוסיפה כי גם הודעת בעלי המניות שאין כאן ניגוד עניינים - לא רלוונטית, בהתאם לסעיף 276 לחוק החברות.

ומה החליטה החברה לעשות? דירקטוריון החברה החליט לענות לרשות שהוא לא מתחשב בדעתה ומצפצפת עליה. או במילותיה של החברה: "לאחר דיון בנושא הנדון בדירקטוריון החברה, הוחלט, ברוב קולות, כי החברה לא תשנה את עמדתה... הסמכות לבירור עובדתי ולקביעת הכרעה שיפוטית בדבר קיומו או אי-קיומו של הסכם בין בעלי מניות בחברה, במועד ההצבעה באסיפה הכללית של החברה, והשלכות קביעה זו נתונה באופן בלעדי לבתי המשפט המוסמכים ולא לחברה או לרשות ניירות ערך".

אז מה יהיה בהמשך?

החברה מאמינה שהיא תצליח להגדיל בצורה משמעותית את ההכנסות - אבל היא כמובן תלויה בחסדיה של מגיפת הקורונה על שלל הוריאטנים שלה.

מעבר לכך יש שתי שאלות חשובות, עליהן הצבענו - האם יש ערך במוצר של פוםוום ומתחרותיה, כאשר מצד אחד על פי החברה, אימוץ הטכנולוגיה יביא להגדלה של 50% ברכישת תמונות בפארקי שעשועים, אבל מנגד - היום אנשים אוהבים לצלם את עצמם בסלפי ורוצים גם שליטה על התיעוד של עצמם, ועשויים לוותר על תמונות שפחות מתאימות להם.

לפני כחודשיים היא חתמה עם מרלין הסכם ל-5 שנים לספק את המצלמות ב-15 פארקים באירופה (12) ובארה"ב (3), כמו פארקי לגולנד, מאדם טוסו, סי-לייף, ולונדון איי. מרלין היא אחת הגדולות בעולם עם יותר מ-מ-130 אתרי בילוי ב-25 מדינות ויש לה כ-67 מיליון מבקרים בשנה.

על פי פומוום, בעוד 5 שנים התמונה תהיה ורודה, אולי ורודה מדי: על פי החברה, פארקי השעשועים יגלגלו 74 מיליארד דולר ב-2026 לעומת 47 מיליארד ב-2018. באופן ספציפי, השוק של צילום החוויה יצמח מ-1 מיליארד דולר ב-2019 ל-1.4 מיליארד דולר. עד אז, ולעומת 2019, יהיה גידול של 6% במספר המבקרים באתרים, ותירשם עלייה של 3% בסכום הממוצע שמוציא כל מבקר על רכישת הצילומים, לעומת הסכום ב-2018.

האם ההסכם יתרחב ויביא את פוםוום להכנסות ורווחים משמעותיים? ימים יגידו.

יהודה מינקוביץ, מנכ”ל פוםוום אומר בתגובה לדוחות: "תוצאות החציון הראשון של פוםוום ממחישות את הפוטנציאל העסקי הרב הקיים בפעילותה של החברה, גם בימי מגיפת הקורונה, וביתר שאת ביום שאחריה כאשר שיעורי התפוסה בפארקים יחזרו למצב טרום המגיפה. הכנסות הרבעון השני שהסתכמו בכ-27 מיליון שקל, מתבססות על תפוסה של כ-40% בלבד בפארקים באירופה וכ-65% בארה"ב ביחס לתקופה טרום קורונה. בתנאים אלו אנחנו מציגים ברבעון השני הכנסות לא מבוטלות.

"לקראת סוף הרבעון השני וכן לאחריו אנו עדים לגידול בשיעור התפוסה באתרי הפעילות של החברה, כאשר אנגליה וארה"ב הן המדינות מובילות במתן חיסון ובהתאם לקצב החזרה לשגרה, אנו מעריכים כי עד תום שנת 2022, היקף הפעילות בפארקים יחזור לפחות לכ-85% תפוסה.

"כל אלו מצטרפים לרכישת PICSOLVE בארה"ב בחודש אפריל, אשר צפויה לתרום לפוםוום תשתיות פעילות במדינה וחדירה מהירה לשוק בהתאמה. החזרה לנתוני תפוסה גבוהים, בשילוב עם הכניסה של החברה לפארקים ולתחומים נוספים באירופה ובארצות הברית, יאפשרו לחברה ליהנות ממלוא הפוטנציאל הקיים בפתרון החדשני אותו מפתחת החברה. בין היתר, תוך הגדלת יחס ההמרה במכירות, הגדלת ההוצאה הממוצעת של המבקרים באתרים, צמצום העלויות כחלק מייעול התפעול ועוד".

- 3.08/09/2021 22:56הגב לתגובה זוחברת פקסול כבר פעמיים שפשטה רגל בעבר ביחד עם חברת פח ללא מוצר וללא עובדים תוצאה ידוע מראש. בקרוב פשיטת רגל!!!

- 2.מבין קצת 31/08/2021 16:40הגב לתגובה זושילוב קטלני של אורי מור והאלופים של MNS

- אחד שלא מבין 08/09/2021 23:40הגב לתגובה זונשמע לא חברי אמנים. לא?

- 1.בהצלחה לך לצלם סלפי תוך כדי ירידה ברכבת הרים (ל"ת)יובל 31/08/2021 15:20הגב לתגובה זו

- יובל 08/09/2021 23:38הגב לתגובה זוהפארקים סגורים בחורף , אז אף אחד לא הולך לעשות סלפי. Alton Towers Theme Park is open from March until November every year אין הכנסות לחברה הזאת. תמכור מהר לפני שכסף יגמר!!!

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.