תוצאות פושרות לאורמת; תחזית קדימה מעט מאכזבת

אבסולוט אופטימיזציה אורמת אורמת טכנולוגיות אנרגיה מתחדשת דואליות דורון בלשר ישראליות בוול סטריט

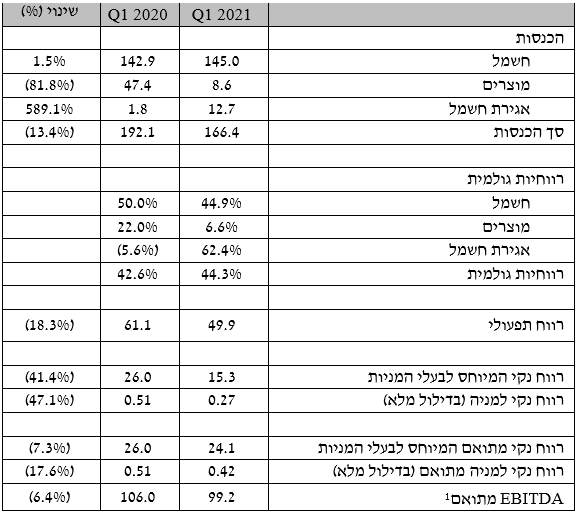

אבסולוט אופטימיזציה אורמת אורמת טכנולוגיות אנרגיה מתחדשת דואליות דורון בלשר ישראליות בוול סטריט חברת אורמת מדווחת על רווח של 15.3 מיליון דולר (27 סנט למניה) ברבעון הראשון של השנה, בהשוואה ל-26 מיליון דולר (51 סנט) למניה בדילול מלא אשתקד - ירידה של 415 ברווח האבסולוטי.

ההסבר לירידה - משבר האנרגיה של פברואר בטקסס אשר הוביל לרגולציית חירום שהשפיעה על פרויקט אגירת החשמל ב-Rabbit Hill. בנוסף, הרווח הנקי המיוחס לבעלי המניות הושפע מההאטה במגזר המוצרים.

הרווח הנקי המתואם - שהוא הרווח שאליו מתייחסים האנליסטים והמשקיעים - הסתכם ב-24.1 מיליון דולר (42 סנט למניה), בהשוואה ל-26 מיליון דולר (51 סנט למניה) אשתקד. הרווח הנקי המתואם ברבעון הראשון הוא בנטרול הוצאה חד פעמית של 12.1 מיליון דולר לפני מס (8.8 מיליון דולר אחרי מס) שנובעת ממשבר האנרגיה בפברואר בטקסס. משבר זה יצר גידול חד בביקוש לחשמל מצד אחד, ולירידה באספקת החשמל באזור מנגד והוביל לעליה חדה ב-Reserve Service market price.

החברה עמדה בשורה התחתונה ביעדי האנליסטים שציפו לרווח של 37 סנט למניה, אבל בהכנסות היא מעט מתחת - סך ההכנסות בפועל 166.4 מיליון הוא כמיליון דולר מתחת לקונסנזוס האנליסטים.

- הדולר לאן, הביטקוין לאן?

- סיוה מקבלת המלצת קנייה - מחיר יעד של 60 דולר, אפסייד של 71% על המחיר בשוק

- המלצת המערכת: כל הכותרות 24/7

ה-EBITDA המתואם ירד ברבעון ב-6.4% ל-99.2 מיליון דולר לעומת 106 מיליון דולר ברבעון המקביל אשתקד. הירידה מיוחסת בעיקר לירידה של 9.9 מיליון דולר ברווח הגולמי של מגזר המוצרים והכנסות בגין אבדן הכנסות ביטוח (BI) של כ-4.9 מיליון דולר אשר נרשמו ברבעון המקביל אשתקד.

הכנסות מגזר החשמל עלו במעט בהשוואה לרבעון המקביל אשתקד הודות לשדרוג של קומפלקס Steamboat Hills ומהחזרה לפעילות של תחנת פונה אשר קוזז בחלקו מצמצום הביקוש בתחנת הכוח Olkaria בקניה עקב ירידה בביקושים כתוצאה ממגפת הקורונה ומביצועים פחות טובים של המקור הגיאותרמי של הקומפלקס אשר הקטינו את הייצור. החברה מקדמת תכנית להחזרת כושר הייצור של הקומפלקס.

הכנסות מגזר המוצרים נפלו במעל 80% ל-8.6 מיליון דולר לעומת 47.4 מיליון דולר ברבעון המקביל אשתקד, בעיקר עקב מגפת הקורונה. צבר הזמנות מגזר המוצרים עמד על 37.2 מיליון דולר נכון ליום 5 במאי 2021.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

הכנסות מגזר אגירת החשמל הסתכמו בשיא של 12.7 מיליון דולר לעומת 1.8 מיליון דולר ברבעון המקביל אשתקד. הגידול נבע בעיקר מהכנסות גבוהות יותר מפרויקט Rabbit Hill על רקע משבר האנרגיה של פברואר בטקסס וכן הכנסות מפרויקט Pomona בקליפורניה אשר נרכש ביולי 2020.

החברה הודיעה על הפעלה מסחרית של מערכת אגירת חשמל בסוללות Vallecito עם הספק של 10 MW/40 MWh. המערכת מספקת שירותי resource adequacy מקומי ל- Southern California Edisonבמסגרת חוזה ל-20 שנה. בנוסף, המערכת תספק שירותים נלווים ואופטימיזציה של אנרגיה דרך השוק המסחרי אשר מנוהל על ידי California Independent System Operator (CAISO).

תחנת הכוח Puna מייצרת כרגע כ-20 מגה-וואט. בכוונת החברה לחבר שתי בארות הזרקה במהלך הרבעון השני ומכוונת לחזור לפעילות כמעט מלאה באמצע 2021. בעוד אישור חוזה החשמל החדש אשר נחתם עם HELCO בסוף 2019 הושעה לאחרונה על ידי רשות החשמל של הוואי (PUC), החברה תמשיך למכור חשמל תחת חוזה החשמל ארוך הטווח הקיים.

כמו כן מדווחת אורמת כי הסתיימה הבנייה של פרוייקט ההרחבה של מקגיניס הילס והוא נמצא בשלבים מקדמים של הפעלה . במקביל, החברה החלה בהקמה של שתי מערכות אגירת חשמל, Andover עם הספק של 20 MW/MWh ו- Howellעם הספק של 7 MW/MWh, אשר ממוקמים בניו ג'רזי וימכרו שירותי ancillary ל-PJM. החברה מכוונת להפעלה מסחרית במחצית הראשונה של 2022.

תחזית לשנת 2021

סך ההכנסות בטווח שבין 645 מיליון דולר ל-680 מיליון דולר.

הכנסות מגזר החשמל בטווח שבין 570 מיליון דולר ל-580 מיליון דולר.

תחזית הכנסות ממגזר החשמל כוללות 33 מיליון דולר מתחנת הכוח פונה בהוואי. תחזית המניחה שהתחנה תחזור בקירוב לייצור מלא באמצע שנת 2021.

הכנסות מגזר המוצרים בטווח שבין 50 מיליון דולר ל-70 מיליון דולר.

הכנסות בתחום מגזר אגירת החשמל בטווח שבין 25 מיליון דולר ל-30 מיליון דולר.

ה-EBITDA המתואם בטווח שבין 400 מיליון דולר ל-410 מיליון דולר.

דורון בלשר, מנכ"ל אורמת, אמר על רקע התוצאות: "תוצאות הרבעון הראשון משקפות את חוזקות מגזר החשמל ומגזר אגירת חשמל הצומח במהירות אשר קיזזו חלקית ירידה של 9.9 מיליון דולר ברווח הגולמי של מגזר המוצרים עקב מגפת הקורונה והכנסות בגין הביטוח על פונה בהיקף של 4.9 מיליון דולר אשר התקבלו ברבעון המקביל אשתקד. אנו ממשיכים לצמוח בהכנסות במגזרי החשמל ואגירת חשמל ומצפים להמשך צמיחה יחד עם שיפור ב-EBITDA המתואם.

"צבר הפרויקטים במגזר אגירת החשמל ממשיך לגדול ולאחרונה חתמנו על הסכם ארוך טווח לאספקת כמויות גדולות של סוללות אשר יסופקו במהלך ארבעת השנים הקרובות בתנאים תחרותיים על מנת לתמוך בצרכים הגדלים שלנו. מגזר זה ממשיך לתרום EBITDA מתואם חיובי והביטחון שלנו בהאצת הצמיחה במגזר הולך וגדל.

"השנה נמשיך בהנחת היסודות להאצת הצמיחה של מגזרי החשמל ואגירת החשמל. ממשלות ברחבי העולם ממשיכות לתמוך באנרגיות מתחדשות והממשל הנוכחי בארה"ב מדגיש את רצונו להשקיע בתשתיות ובמיוחד בתחום האנרגיות הנקיות. אנו ממוצבים היטב לנצל מגמות אלה. אנו מצפים להגדיל את היקף הייצור של הפורטפוליו המשלב פרויקטים גיאותרמיים, אגירת חשמל וסולאר לכ-1.5 ג'יגה-וואט עד לשנת 2023, כאשר התרומה המשמעותית תגיע מפעילות אגירת החשמל שלנו. אנו מצפים להגיע לקצב EBITDA מתואם שנתי של כ-500 מיליון דולר לקראת סוף שנת 2022, אשר צפוי להמשיך ולצמוח במהלך 2023 ואילך".

- 3.dw 06/05/2021 13:35הגב לתגובה זורציו אמורה להרוויח יותר טוב מאורמת, והיא נסחרת במיליארד וחצי שקלים בלבד, ולא 12 מיליארד. על מה מישהו מסכים לשלם שווי מטורף של 12 מיליארד שקלים? לא ברור. זה שווי שיותר גבוה אפילו מבזק, האמורה להרוויח בערך מיליארד שקל לשנה.

- 2.לאן עוד יש לה לרדת..הגיעה כבר לתחתיות של הביבים..נבלה!! (ל"ת)tt 06/05/2021 09:50הגב לתגובה זו

- מה תחתית בשווי של 12 מיליארד שקלים? (ל"ת)dw 06/05/2021 13:36הגב לתגובה זו

- 1.איזה פושרות - קטסטרופה (ל"ת)המוסדי 06/05/2021 08:03הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.