הפד' מותיר את הריבית ללא שינוי, אך מוריד את ריבית ה-IOER

הבנק המרכזי בארה"ב, בראשותו של ג'רום פאואל, הותיר כצפוי את טווח הריביות ברמה של 2.25%-2.5%. בנוסף, הבנק מתייחס למצוקת הנזילות שהתפתחה בשבועות האחרונים, ומוריד את ריבית ה- IOER (הריבית שהוא משלם לבנקים על הרזרבות) ב-5 נק' בסיס לרמה של 2.35%, כאשר הבנק מקווה שהמהלך יוריד את הריבית האפקטיבית בשוק.

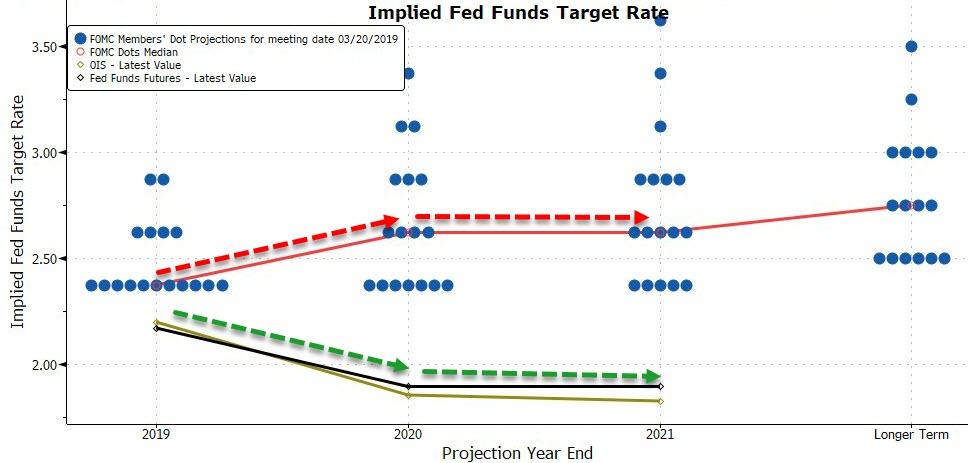

הפד' מותיר הערב את תחזית הריבית הקודמות שלו, שמדברת על 0 העלאות ריבית במהלך 2019, והעלאת ריבית 1 במהלך 2020. נציין כי השווקים "לא קונים" את התרחיש של הפד', ומתמחרים ב-70% הורדה של טווח הריביות כבר במהלך השנה הקרובה.

גרף הנק' של הפד' מול התמחור של השוק הערב

בפד' מציינים היום כי בחודשים האחרונים הכלכלה האמריקנית התחזקה, אך מציינים את החולשה בהוצאות הצרכנים וההשקעות בעסקים.

הורדת ריבית ה-IOER היא צעד מתבקש לנוכח מצוקת הנזילות שהתפתחה בשבועות האחרונים בסקטור הבנקאות. כפי שדיווחנו לאחרונה ב-BIZPORTAL, הריבית האפקטיבית בשוק (EFFR) עלתה בימים האחרונים לשיא של 2.45%, כאשר הרבה עסקאות נעשות ברמות ריבית גבוהות הרבה יותר. למעשה, הפד' איבד שליטה על שוק הריביות. כפי שקרה פעמיים במהלך 2018, כאשר הריבית האפקטיבית בשוק הגיעה למרחק של 5 נק' בסיס בלבד מהטווח העליון של הריביות, גם הערב הפד' הודיע על "התאמה" של הריבית ה-IOER. בפד' מקווים כי המהלך יוביל את הבנקים הגדולים להזרים כסף לשווקים, דבר שיוריד את הריביות בשוק.

פאואל טוען הערב כי במידה והריבית האפקטיבית בשוק תמשיך לטפס, הבנק מוכן לאמץ כלים נוספים, כאשר התערבות בשוק ה-REPO עדיין לא נבחנה לעומק.

הפער בין טווח הריביות של הפד' לריבית האפקטיבית בשוק: כפי שהתרחש בפעמיים הקודמות, הפד' בחר לבצע התאמה לריבית ה-IOER, מהלך שיזרים כסף לשוק

- חושבים שהריבית בארה"ב גבוהה? זה היום שבו היא טיפסה לשיא של 21%

- הפד חותך, טראמפ בוחר - השוק כבר מתמחר את יו"ר הפד הבא

- המלצת המערכת: כל הכותרות 24/7

התשואות בשוקי האג"ח מגיבות בתנודתיות להחלטת הבנק. התשואות בשוקי האג"ח ירדו בחדות ברקע להודעה על ההתאמה של ה-IOER, אך תיקנו כאשר פאואל טען במסיבת העיתונאים כי "הורדת ריבית ה-IOER" לא מהווה שינוי מדיניות של הפד'. התשואה לתקופה של 10 עולה כעת לרמה של 2.51%, והתשואה לתקופה של שנתיים עולה לרמה של 2.3%.

יו"ר הבנק, ג'רום פאואל, טען היום במסיבת העיתונאים כי האינפלציה בארה"ב ירדה בחדות ברבעון האחרון באופן לא צפוי, אך ייתכן שההסבר נמצא במספר גורמים זמניים. פאואל טוען כי הוא מעריך כי האינפלציה בארה"ב תחזור לטווח של 2%.

- 5.אני 02/05/2019 17:30הגב לתגובה זואני מאמין לפול גבלס. הבנדם לא יודע להגיד מלה אחת של אמת. אם הוא אמר שמחירי המניות לא גבוהים בצורה קיצונית המסקנה היא שהמחירים גבוהים בטירוף . אצלנו בחברה אומרים הפוך גוטה ! הפוך !!! ...אבל שם זה אמריקה !

- 4.יחזקאל 02/05/2019 07:26הגב לתגובה זותיווצר בועה חמורה יותר והבעייה רק תיגדל ותידחה

- 3.אשר המאמין 01/05/2019 23:54הגב לתגובה זומה ציפו שיודיע שזו בועה שהוא ניפח וטיפח.

- 2.פסיכי 01/05/2019 22:35הגב לתגובה זומריצי נדלן ובורסה

- 1.אמיר 01/05/2019 22:09הגב לתגובה זוטיסה נעימה

- יוסי 02/05/2019 08:02הגב לתגובה זוכול מי שרואה את הגרף השבועי מתחילת השנה מבין שמשהו ממש ממש לא בסדר קורה בשוק

- לאמיר 01/05/2019 22:53הגב לתגובה זוחחחחחחחח

טבע הודיעה על השלמת רכישת חטיבת הגנריקה של אלרגן

טבע

טבע