אחרי הדוחות החזקים: האם מניות הבנקים ימשיכו לעלות?

לפני כשבועיים, פרסמו חמשת הבנקים הגדולים, בזה אחר זה, את תוצאותיהם לרבעון השלישי של השנה, במהלכו, רשמו תשואה מרשימה על ההון של 15.6%. למעשה, התשואות החזקות של הבנקים אינן מפתיעות, שכן בשנתיים האחרונות התשואה הממוצעת בענף עמדה על מעל ל-16%.

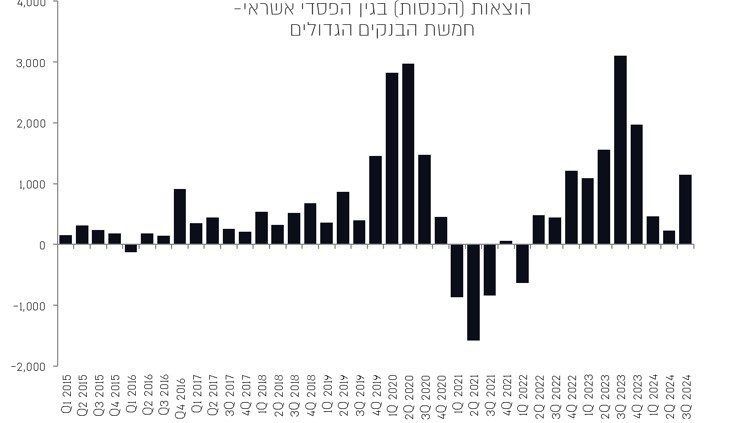

במהלך הרבעון האחרון, רשמו הבנקים רווח נקי של כ-7.5 מיליארד שקל, עליה של כ-27% ביחס לרבעון המקביל אשתקד. זאת הודות לצמיחה של 3% ביחס לרבעון הקודם בהיקפי האשראי, לצד מדדים גבוהים ברבעון. אפילו בשורת ההוצאות להפסדי אשראי, שעל פניו הייתה צפויה להעיב על התוצאות בשל התעצמות הלחימה בצפון, נרשמה עלייה קלה בלבד.

אחרי עלייה של 30% - יש מקום לעלות?

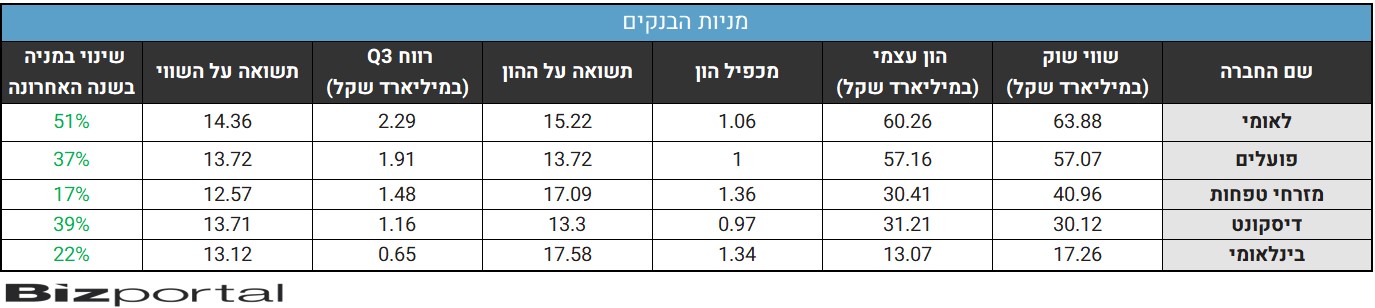

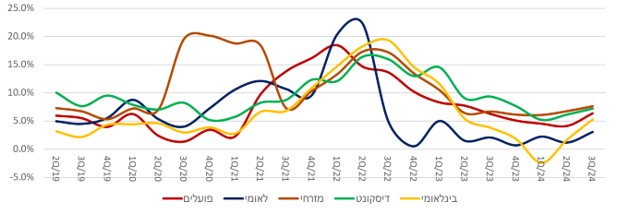

על רקע התוצאות החזקות, מניות הבנקים, שמהוות מרכיב מרכזי בחסכונות של הציבור, רשמו עליות שערים משמעותיות. מתחילת השנה, קפץ מדד הבנקים מדד ת"א בנקים-5 ב-37% תוך שהוא משלים זינוק של 45% בשנה האחרונה. מה שהביא את הבנקים להיסחר במכפיל הון של מעל 1, אחרי תקופה ארוכה במהלכה מרבית המניות נסחרו במכפיל נמוך מ-1. מה שמעלה את השאלה האם למניות נותר מקום לעלות?

לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות, סבור שהתשובה לשאלה זו היא חיובית. לדבריו, "על אף העליות במחירי מניות הבנקים שנשענה על תוצאות מצוינות וירידה בפרמיית הסיכון, יש עוד מקום לעליות ומלבד התשואה השוטפת, הבנקים צברו עודפי הון משמעותיים מאוד, אותם יהיה קל יותר לחלק עם הרגיעה במצב הבטחוני. ובאשר להשפעת הריבית? בינתיים אנו לא רואים באופק ירידה דרמטית שתשפיע על המרווח הפיננסי, וככל שזו נותרת גבוהה הבנקים ימשיכו להיות אחד הסקטורים האטרקטיביים בשוק ההון הישראלי".

ביצועי מדד הבנקים בשנה האחרונה

ב-IBI מעריכים שבדוחות הרבעון הרביעי אנחנו צפויים לראות תשואות להון נמוכות מאלו שראינו ברבעון השלישי, וזאת בעקבות מדד מחירים נמוך יותר (כ-0.1%) ירידה קלה במרווח הפיננסי והוצאות להפסדי אשראי ברמות דומות לרבעון השלישי. מנגד, הם מעריכים שעליית המע"מ צפויה להשפיע לחיוב מכיוון הקדמת רכישות (בעיקר בצד המשכנתאות אך לא רק) ותביא להערכתם לצמיחה של כ-2% בהיקף האשראי במערכת כך שהתשואה להון הממוצעת במערכת תסתכם לכ-14.2%. בראיה קדימה יותר לתוך שנת 2025 אנו מתמחרים תשואה להון ממוצעת של כ-14% ברמת המערכת.

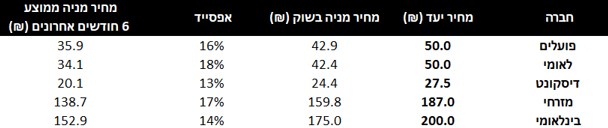

על רקע הציפיות בבנק העלו את מחיר היעד שלהם עבור המניות של חמשת הבנקים. בבנק מעניקים את האפסייד הגבוה ביותר למניות של לאומי (18%), מזרחי (17%) ופועלים (16%). את הרשימה נועלת מניות בינלואמי ודיסקונט שזוכות מבית ההשקעות לאפסייד דו-ספרתי גם הן של 14% ו-13% בהתאמה.

תוצאות הרבעון השלישי

ברבעון השלישי כל הבנקים במערכת הציגו תשואה דו ספרתית על ההון, כשהבנק הבינלאומי ובנק מזרחי הציגו את התשואה להון הגבוהה ביותר – 19.4% ו- 19%, לאומי המשיך גם כן להציג תשואה להון גבוהה עם 15.5%, דיסקונט הפתיע לטובה עם 14.9% ובנק הפועלים הציג את התשואה להון הנמוכה בסקטור (13.6%) אשר הוסברה במכירת חלק מתיק האג"ח הזמין למכירה בהפסד לטובת הארכת מח"מ.- "הסיכון הגדול בשווקים הוא לא בבינה מלאכותית" - מנכ"ל UBS באזהרה

- האשראי של הקבלנים: החוב מזנק בזמן שהדירות נשארות על המדף

הגידול בתיקי האשראי של הבנקים מתוך סקירת IBI

המדד הגבוה ברבעון שעמד על 1.6%, משך כלפי מעלה את התוצאות של הבנקים, בעיקר את אלו של בנק לאומי ובנק מזרחי בהם ההשפעה על הכנסות הריבית ברבעון עמדה על 670 ו-439 מיליון שקל בהתאמה, או במונחי תשואה להון המדד תרם לשני הבנקים 2.9% ו-3.8% בהתאמה.

ההוצאות להפסדי אשראי עלו ברבעון והסתכמו ב-0.28% מתיק האשראי לציבור. העלייה מיוחסת לשמרנות של הבנקים בעקבות התגברות הלחימה בצפון ברבעון ולצמיחה בתיקי האשראי. שווה לציין, כי במקביל לעלייה בהפרשה הקולקטיבית שהייתה החלק הארי מסך ההוצאה, בכל הבנקים נרשמו ריקבריס כתוצאה מגבייה של חובות אבודים בהלוואות ספציפיות. את שיעור ההוצאה הגבוה ביותר ברבעון השלישי רשם בנק דיסקונט עם 0.39% מסך האשראי כשגם בנק הפועלים רשם גידול בהוצאה ל-0.37%. סך ההפרשה המאזנית בכלל המערכת עומדת על כ-1.44% מסך האשראי רמה גבוהה היסטורית שמספקת שולי בטחון משמעותיים. אנו מעריכים כי רמת הוצאות ברמה של 0.3%-0.2% מתיק האשראי היא רמה מייצגת לשנה הבאה וזאת על אף כריות הביטחון שהבנקים צברו ברבעונים האחרונים.

מתוך סקירת IBI

הרווח הנקי של הבנקים עלה בכ-27% מול הרבעון המקביל וירד בכ-3% ביחס לרבעון הקודם. ברקע, ברבעון המקביל נרשמו לראשונה ההשפעות של פתיחת המלחמה שהתבטאו בהוצאות גבוהות להפסדי אשראי וכי הרבעון הנוכחי הושפע מעלייה משמעותית במדד. מנגד, אל מול הרבעון המקביל הבנקים שילמו מס בשיעור גבוה יותר בכ-3%.

- צרות בחברות הליסינג? הרווחיות בשפל, רווחים ממכירת רכבים בירידה וערך המלאי בסיכון

- השלב הבא של אנלייט: עסקה באירופה במאות מיליוני יורו

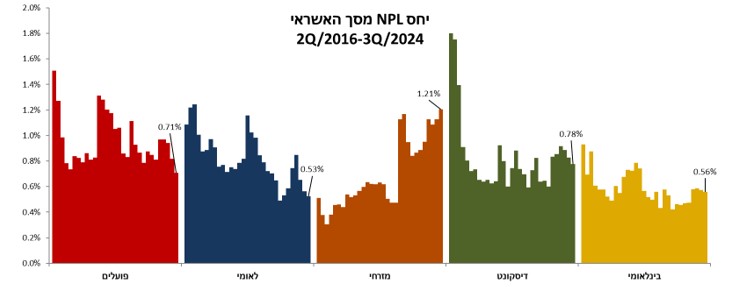

במקביל לעלייה בשיעור ההפרשה נרשמה גם ירידה ביחס ה-NPL (חובות בפיגור) מתוך האשראי המעיד על חוסן התיק בתקופה המאתגרת. הבנק היחיד שרשם עליה ב-NPL היה בנק מזרחי, העליה מיוחסת לפי IBI לתמהיל האשראי המוטה משכנתאות בתיק של הבנק.

מתוך סקירת IBI

סך הדיבידנדים בשילוב הרכישה החוזרת הסתכמו לכ-2.95 מיליארד שקל. היקף הדיבידנדים בתוספת רכישה חוזרת של מניות ברבעון השלישי עמד ברמת המערכת על כ-40%. אלמלא המדיניות הזהירה של בנק ישראל, כל הבנקים היו מחלקים רווחים בשיעור גבוה יותר נוכח עודפי ההון שנצברו והרווחים המשמעותיים שהם מצליחים לייצר בתקופה הנוכחית. מה שמפנה זרקור לשאלה הגדולה בסקטור – מתי יאפשר בנק ישראל לבנקים להשיל את עודפי ההון ולחלק רווחים בהיקפים משמעותיים יותר.

הצמיחה הגבוהה בהיקפי האשראי ברבעון הביאה את הבנקים להציג ירידה קלה ביחס הלימות ההון ביחס לרבעון הקודם שהסתכם לרמה של 11.42%, היחס הגבוה רק ממחיש את איכות התוצאות של המערכת הבנקאית בסביבה הנוכחית ואלמלא עודפי ההון המשמעותיים כל כך ושיעור המס הגבוה היינו מקבלים תוצאות חריגות באיכותן. סך עודפי ההון של המערכת הבנקאית מעל הדרישות הרגולטוריות עומד על כ-26.2 מיליארד שקל לפני חלוקת הדיבידנד של הרבעון.

- 4.כרמלה 03/12/2024 09:20הגב לתגובה זולדעתי מניית לאומי תיהיה להיט

- 3.דנית 03/12/2024 07:42הגב לתגובה זולדעתי לאומי תמשיך חזק כלפיי מעלה

- 2.בנק מזרחי מסוכן לציבור . (ל"ת)א ז ה ר ה ! 02/12/2024 15:43הגב לתגובה זו

- 1.מכפיל הון בבנקים יותר מ1 לא היה מעולם ולכן יש לברוח (ל"ת)שלמה 02/12/2024 13:42הגב לתגובה זו

- משקיע וותיק 02/12/2024 14:07הגב לתגובה זווכשכיום הם יודעים לייצר תשואה של בין 14-15% על ההון , הם צריכים להסחר הרבה מעבר להונם העצמי. בנוסף הבט על מכפילי הרווח באזור 7 , מדובר בהשקעה מעולה. יש לצייין שכהריבית בעתיד תרד , במקביל התשואות על ההון ירדו וכן מכפילי הרווח יעלו. ג.נ מושקע במניות הבנקים

- שלמה 02/12/2024 15:51ובקרוב יאלצו לתת ריבית על עו"ש ועדיףלהכנס רק אחרי מימוש רציני