דלתא: למרות רבעון חלש יחסית, תחזית טובה להמשך השנה

חברת דלתא העוסקת בפיתוח ומכירה של מוצרי הלבשה מדווחת על גידול בשורה העליונה והתחתונה ברבעון הראשון של 2021 ביחס לרבעון המקביל אשתקד, אך על ירידה ביחס לרבעונים האחרונים. מנגד, החברה מאשררת את התחזיות שלה לשנה כולה אותה היא צופה כי תסיים עם הכנסות של 2.1 מיליארד דולר (אמצע הטווח), לצד רווח של 141 מיליון דולר (אמצע הטווח).

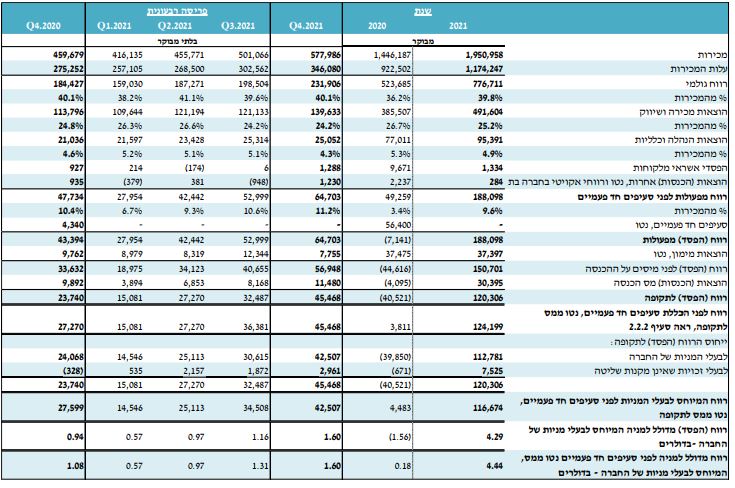

המכירות ברבעון הראשון עמדו על 483.9 מיליון דולר, גידול של 16% לעומת 416.1 מיליון דולר ברבעון המקביל אשתקד. על אף הצמיחה ביחס לרבעון המקביל אשתקד, מדובר בירידה ביחס לממוצע ההכנסות ברבעונים האחרונים.

בשורה התחתונה, מדווחת החברה על רווח נקי של 18.9 מיליון דולר, גידול של 26% לעומת 15.1 מיליון דולר ברבעון מקביל אשתקד. גם בסעיף זה, על אף הצמיחה מדובר בירידה ביחס לרבעונים החולפים.

ה-EBITDA המתואם גדל בכ-17% במהלך הרבעון לכ-42.6 מיליון דולר, לעומת 36.5 מיליון דולר ברבעון המקביל אשתקד.

נתוני הרבעונים האחרונים (2021)

תחזיות חזקות

על אף הדשדוש בתוצאות הרבעון, החברה מאשררת את התחזיות החזקות שפרסמה ברבעון הקודם. את שנת 2022 היא צופה לסיים עם הכנסות בטווח שבין 2.08-2.13 מיליארד דולר, המהווים צמיחה של 7%-9%. החברה מעריכה כי ה-EBITDA המתואם יעמוד בטווח שבין 312-322 מיליון דולר, המהווים צמיחה של 9%-12%. בשורה התחתונה היא צפויה להציג רווח נקי של 138-145 מיליון דולר המהווים צמיחה של 8%-15%.

שחיקה ברווחיות הגולמית

הרווח הגולמי עמד על 183.3 מיליון דולר (37.9% מהמכירות), עליה של 15% לעומת 159 מיליון דולר (38.2% מהמכירות) ברבעון המקביל אשתקד. הקיטון בשיעור הרווח הגולמי נבע בעיקר מעליה בעלויות שילוח וחומרי גלם, אשר קוזזה כמעט במלואה על ידי שיפור בתמהיל הלקוחות וברווחיות המפעלים.

הרווח התפעולי הסתכם בכ-34.2 מיליון דולר, גידול של 22% בהשוואה ל-28 מיליון דולר ברבעון מקביל אשתקד. הגידול ברווח התפעולי נבע מהגידול במכירות וממינוף ההוצאות התפעוליות.

- 1.דלתא נסחרת בזול וצריכה לעלות 70 אחוז (ל"ת)איתן 15/05/2022 11:09הגב לתגובה זו