חברת האשראי החוץ בנקאי מקס: צניחה של 57% ברווח הנקי – בגלל הקורונה

חברת האשראי החוץ בנקאי MAX, פרסמה את דוחותיה הכספיים לשנת 2020, מהם עולה כי בעקבות משבר הקורונה הרווח הנקי של החברה צנח בכ-57%, ועמד על כ-47 מיליון שקל בשנת 2020, לעומת כ-110 מיליון שקל ב-2019. גם הכנסות החברה נפגעו משמעותית והסתכמו בכ-1.23 מיליארד שקל לעומת כ-1.37 מיליארד שקל בשנת 2019.

עם זאת, הרווח הנקי לרבעון הרביעי כמעט הוכפל ביחס לרבעון הרביעי בשנה שעברה ועמד ב-2020 על כ-15 מיליון שקל, לעומת כ-8 מיליון שקל ברבעון הרביעי אשתקד. וזאת למרות שהכנסות החברה ברבעון הרביעי קטנו ב-11.2% ועמדו על 308 מיליון שקל, לעומת כ-346.8 מיליון שקל אשתקד.

על פי נתוני החברה, כמות כרטיסי האשראי עמדה בסוף 2020 על כ-2.8 מיליון כרטיסים, גידול של כ-3.6%, וכן כמות כרטיסי האשראי החוץ בנקאיים גדלה בכ-5.8% והגיעה לכ-1.1 מיליון כרטיסי אשראי – כלומר, כאשר העולם יחזור לנורמליות גם רווחי החברה ישתפרו בהתאם, שכן הציבור יחזור לצרוך יותר.

מחזור ההנפקה של החברה הסתכם בכ-79.4 מיליארד שקל, קיטון של כ-8%, שנבע מירידה משמעותית במחזורי חו"ל עקב משבר הקורונה וסגירת השמיים וכן מתקופות הסגר וההגבלות במשק במהלך 2020 שגרמו לירידה בצריכה הפרטית. החברה מציינת כי למרות השלכות משבר הקורונה, היא הצליחה להגדיל את מחזור ההנפקה החוץ-בנקאי בשנת 2020 בכ-3.7% לעומת שנת 2019.

תיזהרו כשאתם חורגים ממסגרת האשראי כי אם תחרגו – תשלמו ביוקר: יתרת תיק האשראי הצרכני (לקוחות פרטיים) של החברה הסתכמה בסוף 2020 בכ-5.3 מיליארד שקל, קיטון של כ-4.6%, כאשר שיעור הריבית הממוצעת לצרכן שמאחר לשלם עמד על 7.7%, ללא שינוי מהותי ביחס ל-2019. תיק האשראי לעסקים של החברה קטן הרבה יותר והסתכם בסוף שנת 2020 בכ-409 מיליון שקל, גידול של כ-4.3% ושיעור הריבית הממוצעת לעסקים עמד על 5.4%, לעומת 6.4% בסוף שנת 2019 – הוזלה של כ15% באשראי לעסקים.

הישראלים נשארו בארץ

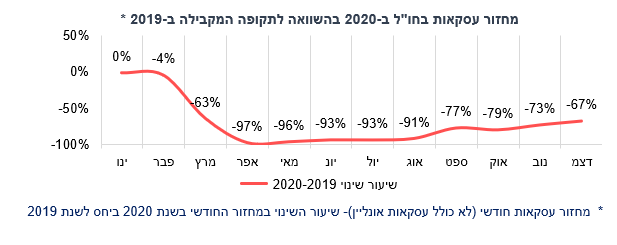

על פי נתוני מקס, לסגירת השמיים וההגבלות על הטיסות היו כמובן השלכות שליליות על הפעילות הכלכלית כאשר עם תחילת התפשטות הנגיף נרשמה צניחה חדה בביצוע העסקאות בחו"ל (ללא אונליין) בהשוואה לשנת 2019, אולם עם חלוף הזמן הצטמצם הפער בעסקאות בחו"ל בהשוואה לתקופה טרום המשבר, אם כי עדיין הפער ניכר גם כעת - ועומד על מינוס 67%.