האם האג"ח של חברות הנדל"ן אטרקטיביות?

אגרות חוב לא מעטות מונפקות עם בטוחות. לעיתים הבטוחות של מחזיקי האג"ח הולכות ונשחקות עם השנים, אבל יש מקרים שההפך קורה, הבטוחה הניתנת למחזיקי האג"ח, הולכת ומתחזקת עם השנים. לעיתים, בתקופות שליליות בשוק, כמו זו שאנחנו חווים לאחרונה, התשואות לפדיון על אותן אגרות חוב עולה. משמע ניתן לקבל כיום, תשואה גבוהה יותר, עבור חוב שהבטוחה שלו השתפרה. השבוע בטור הדעה, נדבר על אג"ח בגיבוי חשבון עודפים.

מה זה בכלל עודפים בנדל"ן

לכל פרויקט ייזום נדל"ן למגורים יש בנק שמלווה אותו. חשבון הליווי הבנקאי הוא מערכת היחסים בין היזם והבנק. מצד אחד, הבנק נותן אשראי ליזם לממן את הבנייה, הבנק כמובן, דורש שהיזם יסתכן ביחד איתו וישקיע הון עצמי בפרויקט. בשנים האחרונות, עם העלייה בשווי הקרקעות, יכלו היזמים להכניס לפרויקט קרקע בבעלותם, עליה מוקם הפרויקט, בתור הון עצמי. מהצד השני, חשבון הליווי מקבל את תשלומי רוכשי הדירות (מקדמות ותשלומים) ומנפיק להם מנגד ערבות בנקאית בגובה הסכום ששילמו על חשבון הדירה. גם אם נדמיין את הפרויקט המושלם, בו כל הדיירים שילמו מראש, בחשבון הליווי תהיה יתרת מזומן גבוהה, ומנגד היזם יקבל אשראי. הבנק ישמור את המזומן עד אשר הלקוחות יחזירו את הערבות הבנקאית שבידם, הליך זה מתבצע בזמן קבלת המפתחות. בשלב הבא הבנק לוקח חזרה את כספי האשראי בתוספת הריבית שמגיעה לו ומה שנותר בחשבון יהיו העודפים. בראיה כלכלית, העודף הוא הרווח ממכירת הדירות, בתוספת ההון העצמי שהשקיע היזם בתחילת הדרך.

אם יזם רכש קרקע ב 100 מיליון שקל למשל, ומקים עליה פרויקט שהניב רווח של 50 מיליון שקל. בסוף הדרך ישבו בחשבון העודפים, 150 מיליון שקל, המורכבים מאותם 100 מיליון שקל שווי קרקע, בתוספת של 50 מיליון שקל ממכירת הדירות. אך מה בינתיים? ידיו קשורות ואותו הון של 100 מיליון שקל "קבור" בפרויקט עד לסיומו.

הנפקה עם שעבוד על חשבון העודפים

תהליך זה, הביא בשנים האחרונות להנפקות אג"ח, המגובה באותו חשבון עודפים. בדרך הזו היזם מקבל לידיו את כספי הציבור שמגויסים בסדרת האג"ח, כשהם חופשיים לכל שימוש. מחזיקי האג"ח גובים ריבית מהיזם עבור סבלנותם להמתין עד לסיום הפרויקט וכניסת הדיירים לבתים החדשים שרכשו. הקבלן מוכן לשלם למחזיקים את הריבית מאחר שבזכותם משתחרר ההון שהושקע בפרויקט והוא יכול להמשיך לפרויקט הבא.

עודפים – שעבוד חלש אך מתחזק

כאשר יזמים משעבדים חשבון עודפים של פרויקט שרק החל, מדובר לשיטתנו, בשעבוד מאוד חלש. זאת מאחר שמחזיקי האג"ח מאוד רגישים להצלחת הפרויקט שבבסיסו חשבון העודפים. שהרי אם הפרויקט מאוד מוצלח, אז ברור שיהיה די כסף לתשלום החוב. אך מה אם הפרויקט כושל? מה אז? מחזיקי האג"ח נשארים עם חשבון עודפים מצומק וצריכים להתנהל מול בנק, שנתן ערבויות ומחפש לפתור את הפלונטר. מדובר במצב מאוד לא נוח, ביחס נניח למחזיקי אג"ח שקבלו שעבוד על נכס, שהרי אז הם יכולים לקדם הליך למכירתו וכך להיפרע. במילים אחרות, חשבון עודפים הוא לא באמת שעבוד, מאחר שהוא לא יודע לסייע למחזיקים במידה והדרך משתבשת. אבל... השעבוד אכן הופך למשמעותי ככל שהפרויקט מתקדם בהצלחה.

פרויקט ממוצע אורך כשלוש שנים ולכן בדרך כלל אגרות החוב המגובות בחשבון עודפים, מונפקות לטווחים דומים. עכשיו, יכול כל אחד לנחש, מה קרה לפרויקטים שהחלו לפעול לפני שנה-שנתיים. הבניינים נבנו ואנשי המכירות של היזם החלו למכור דירות. בואו נודה על האמת, אנשי השיווק לא היו צריכים להתאמץ במיוחד בשלוש השנים האחרונות כדי למכור. כך למעשה, שעבוד על חשבון עודפים של פרויקט, שהחל לפני שנתיים כמגרש ריק, נראה היום כמעט בנוי ורוב הדירות מכורות. הכסף של הרוכשים, כמו שאמרנו, ממתין בחשבון הליווי עד לקבלת המפתחות.

האנומליה בשטח

בימים של מימושים בשוק האג"ח, כפי שאנו חווים בחודשים האחרונים, יורדים מחיריהן של אגרות חוב רבות, בעיקר באופן רוחבי, מבלי להבדיל בניואנסים המבדילים בין סדרה אחת לשנייה, הדבר מביא לעליית תשואות, בין השאר באג"ח שהונפק בגיבוי עודפי פרויקטים שהתקדמו, והבטוחה שלהם חזקה משמעותית מסדרות אחרות של אותו המנפיק. זה המקום לצלול למספרים, בלי קשר לדירוג האג"ח, למצוא אלו הן אגרות החוב ההזדמנותיות? אלו שהבטוחה שלהן התחזקה והתשואה עליהן גבוהה בדומה לאחרות.

דוגמאות מהשטח

אחת הדוגמאות הבולטות ביותר לתהליך זה היא אגרת חוב של חנן מור סדרה יב' , האגרת הונפקה ביוני 2021 וגובתה בשעבוד על עודפי פרויקט אור-ים מתחם ב', בפרויקט 343 יחידות דיור. בחנן מור העריכו שעודפי הפרויקט יסתכמו ב 91 מיליון שקל שישוחררו בסוף 2023, החברה גייסה אג"ח בהיקף של 70 מיליון שקל בריבית של 2.8% לשנה מגובה בעודפי הפרויקט. באותה העת היקף המכירות בפרויקט היה 0 (אפס), וכפי שציינו, זוהי הנקודה בה השעבוד הוא החלש ביותר, אולם הידיעה שרוב הפרויקט מיועד למחיר למשתכן הרגיעה את המשקיעים וזו הסיבה לתשואה הנמוכה שנקבעה בהנפקה. מה קרה מאז? השעבוד התחזק מאוד, 247 דירות מתוך 343 נמכרו, החברה הודיעה שלאור עליית מחירי המכירה של הדירות שאינן במחיר למשתכן, היקף העודפים החזוי עלה מ 91 מי' שקל ל 115 מיליון שקל. ומנגד, בניגוד לשיפור בנכס המגבה, ולמרות שהזמן לפדיון של האג"ח התקצר (נפדה בדצמבר 23) התשואה עליו עלתה והיא כיום 6.5% לשנה. זה מראה שרכישה בימים אלו היא בטוחה ומתגמלת יותר.

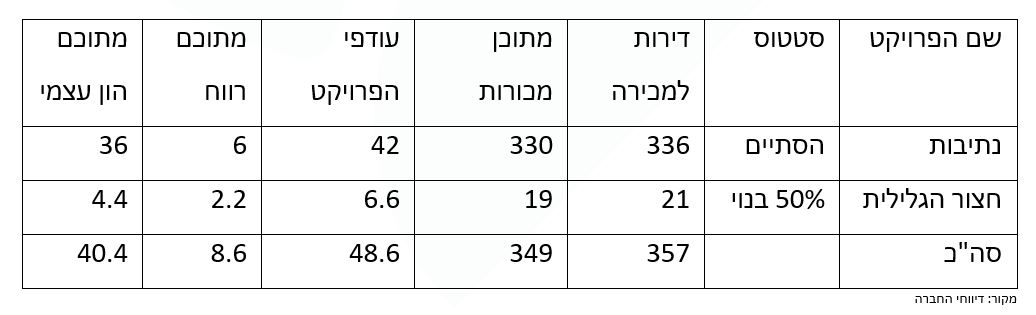

חברת גלעד מאי , יזמית נדל"ן , הקימה פרויקטים למגורים בנתיבות ובחצור הגלילית, על אף שקצב המכירות היה גבוה כבר בזמן ההנפקה (יוני 2021) הבנייה הייתה רחוקה מסיום, לכן הנפיקה החברה אג"ח מגובה באותם עודפים עד לסיום הבניה שמתרחש בימים אלו, ומה קרה מאז? היקף המכירות רק גדל ומצבם של מחזיקי האג"ח שהנפיקה בהיקף של 40 מיליון שקל טוב מתמיד:

- יפן רוצה את הכסף בבית: מדוע החזרת טריליוני ין מחו"ל נתקלת בקיר?

- מינוף פי 25: ההימור של קרנות הגידור שעלול לטלטל את שוק האג"ח באירופה

להלן הפרויקטים של גלעד מאי שמגבים את האג"ח מסדרה א' גלעד מאי אגח א (נתונים כספיים במיליון שקל):

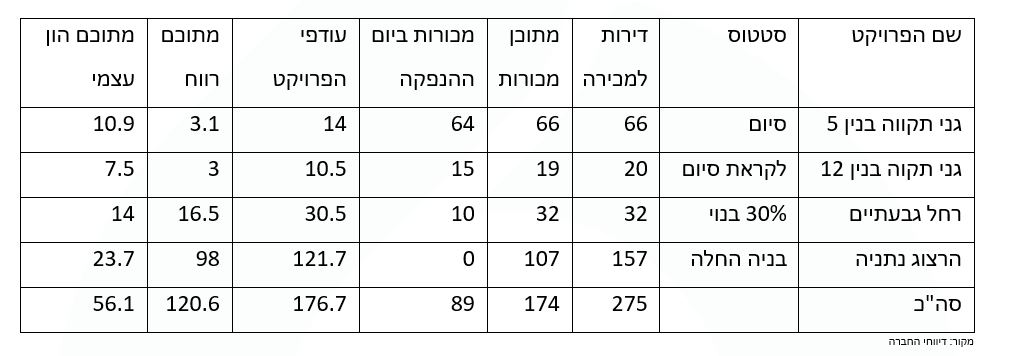

חברת רותם שני, הגיעה לשוק ההון בינואר 2021 לגייס אג"ח, בדרך שתיארנו. כיום החוב שלה למשקיעים, בסדרה א', הוא בסך 122 מיליון שקל. סדרה א' של רותם שני מגובה בעודפים מארבעה פרויקטים:

להלן הפרויקטים והמכירות של רותם שני רותם שני 3.12% היום ובזמן הנפקת אג"ח א' רותם שני אגח א (נתונים כספיים במיליון שקל):

במקרה של רותם שני, סדרה א' הונפקה בגיבוי עודפים של 275 דירות בארבעה פרויקטים, באותו הזמן רק 89 היו מכורות, נכון לדו"חות האחרונים נמכרו בפרויקטים אלו 174 יחידות דיור והוודאות של מימוש העודפים גבוהה.

- הרפורמה שתוציא 59 סדרות אג"ח מהמדדים: מי נמצאת בסכנה?

- הריבית בדרך להתייצב? האפיק שהוביל בשוק האג"ח במשך 25 שנה

מה ניתן ללמוד מהנתונים? ראשית בשלושת הפרויקטים הראשונים, המכירות של הדירות למעשה מאחורינו. כלומר, הסיכון השיווקי כבר לא קיים. במקביל, שני הפרויקטים של גני תקוה כבר מתקדמים מאוד מבחינה הנדסית, מה שאומר שחלק מהסיכונים הללו גם מאחורי החברה. הפרויקט בנתניה רק החל להיבנות אבל החברה מאז ינואר 21 יצאה לשיווק ומכרה 107 דירות. אנו מעריכים שגם אם יתרת הדירות תמכרנה במחירי עלות ללא רווח, סך העודפים יהיה גדול מסדרת האג"ח בשל הוודאות שלנו בנושא הרווחיות מ 174 דירות מתוך 275.

דוגמא אחרונה, ניתן למצוא בסדרה א' של יובלים יובלים אגח א . העקרון חוזר על עצמו, הפעם משועבד פרויקט אחד גדול יחסית, בעבור חוב של כ-100 מיליון ש"ח :

בזמן הנפקת האג"ח ביוני 2021 , נמכרו 51 דירות והעודף החזוי היה 128 מיליון שקל. האג"ח הונפק בתשואה של 3.3%. כיום, הודאות הנובעת מהרווחיות על 109 דירות מחזקת את הבטוחה, התחזית לעודפים עלתה מ 128 מיליון שקל ל 141 מיליון שקל בעקבות עליית מחירי המכירה, למרות השיפור, האג"ח נסחר בתשואה של 6%.

סגמנט לא קטן

כיום בשוק יש מעל עשרות סדרות המגובות בחשבון עודפים. לצד שמות מוכרים יותר כמו אאורה ובוני תיכון, ניתן למצוא שמות חדשים בשוק ההון כמו רותם שני, גלעד מאי ויובלים שהבאנו כאן כדוגמאות. בסוג הזה של בטחונות, אין משמעות לדירוג של סדרת האג"ח ואין חשיבות האם הפרויקט נמצא במרכז ת"א או בחצור הגלילית. כל עוד הפרויקט מתקדם כמתוכנן ומשווק בהצלחה. הרכישה בהנפקה היא לא תמיד המשתלמת ביותר, ניתן להצטרף לסדרת השונות, כאשר חשבון העודפים, הופך לאפקטיבי ובכך לייצר תשואה עודפת וגיוון לתיק האג"ח.

בשורה התחתונה

שוק אגרות החוב, עבר טלטלה בחודשים האחרונים. הנגידים מסביב לעולם החלו להעלות את הריבית המוניטרית. אמנם השוק ציפה שזה יקרה, אך בפועל זה קרה מהר מהצפוי וחזק מהצפוי. גל המימושים בשוק, ועליית הריבית, אמנם השפיעו על כל אגרות החוב הקונצרניות, אך הן יצרו אנומליה ייחודית בסדרות עם שעבוד העודפים, שרובן לא מדורגות ע"י סוכנויות הדירוג. מי שמצוי במספרים יכול לקבל תובנות שיעזרו לבנות תיק אג"ח בסיכון נמוך יותר.

הכותב הוא שותף מנהל בבית ההשקעות אקורד

אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

- 4.שייקה 09/11/2022 21:19הגב לתגובה זוהאם אם אג"ח אחד נופל , הוא לא יפיל את כל שאר האגחים ביחד איתו ? (באותה חברה ) ? איך הם מפרידים בין כפסים של פרוייקטים ? צריך עוד הבהרות לנושא כי הכותב מתעלם כאן ממספר סיכונים

- 3.חדש בתחום 02/11/2022 08:42הגב לתגובה זואגח נמכר ב98 אג ויקנה בחזרה בסוף התקופה ב1 שח לדוגמה. כיצד רווחיות ייתר של החברה היזמית משפיע על ההסכם הזה?

- ג'וני 02/11/2022 11:28הגב לתגובה זואגח הונפק ב100 ועכשיו נסחר ב98 כלומר אתה קונה זול יותר מאשר בהנפקה. בנתיים יש לך מושג טוב יותר אם הפרויקט הנדלני מצליח כי הוא מכר הרבה דירות מאז ההנפקה.

- 2.נראה מסוכן מאוד, בייחוד של חברות קטנות או פרוייקטים (ל"ת)מבין2 31/10/2022 12:03הגב לתגובה זו

- 1.בן 31/10/2022 11:48הגב לתגובה זומכירים כל אבן בשוק.