כמה עולה דירה בשדה דב ואיך יראה התזרים של חנן מור בשנתיים הקרובות?

הפרויקטים בשדה דב יתחילו לעלות על הקרקע השנה, ובקרוב תשמעו על הצעות של היזמים. זה התחיל ממש לאחרונה בפרויקט אחד, המחירים 70-75 אלף שקל למ"ר (כולל מע"מ, לפני מע"מ 60-65 אלף שקל), זו מכירה על הנייר, מכירה בהנחה. המטרה להגיע לרמת ה-80 אלף שקל למ"ר ומעלה. מחירים כאלו לא הבהילו לפני שנה. אחרי הכל, מדובר בפרויקטים יוקרתיים ומקום יוקרתי. אבל בחודשים האחרונים יש ירידות מחירים, ביוקרה יש לרוב רגישות יתר לירידות מחירים.

היזמים של שדה דב "בנו" על ההייטקיסטים, בנו על המשך צמיחה בשוק המקומי. המצב השתנה. יש האטה עולמית שמחלחלת אלינו. ההייטק ספג מכה קשה. השאלה הגדולה היא האם אלפי משפחות מסוגלות לשלם באזור 10 מיליון שקל לדירה בממוצע. אבל הנתון הזה מטעה. חלק גדול מהדירות יהיה גם דירות קטנות, אפילו של 1.5 חדרים , כ-45 מ"ר. יהיו גם דירות של 3 מיליון שקל, של 4 מיליון שקל ושל 6 מיליון שקל. יהיו גם דירות במחירים כפולים מהממוצע. דירות קטנות-בינוניות יהיה קל יותר למכור והם צפויות להיות חלק משמעותי של הפרויקטים בשדה דב.

מי שמיד חושב שזה הולך לכישלון, כדאי להזכיר לו שבעשור האחרון נבנו בתל אביב עשרות רבות של מגדלי יוקרה ואנשים שילמו מחירי יוקרה. יש כאן שכבה מאוד גדולה של אנשים שמבקשת לגור במקומות האלו וכן - יש להם כסף. ויש גם לא מעטים שיהיו מוכנים לשלם 3 מיליון שקל על דירה קטנה עם נוף לים.

אז עם כל הירידה הגדולה בעסקאות נדל"ן, עם הירידה במחירי הדירות, עם ההאטה הכלכלית, מאוד יכול להיות שעוד מספר שנים נסתכל לאחור ונגיד - "וואלה, הצליחו למכור כאן דירות ב-70-80 אלף שקל למ"ר", אלא שבינתיים זה יהיה מאתגר.

- רכשו דירה בשכונת אור ים באור עקיבא לפני שנתיים - והרוויחו פי 2

- דווקא בתקופה הזו: "חנן מור החדשה" העלתה מחיר בחריש

- המלצת המערכת: כל הכותרות 24/7

האתגר הזה רשום שחור על גבי לבן בדוחות של חנן מור. גם לווינשטיין וישראל קנדה שיצאה בההשקה שקטה, קנו קרקעות בשדה דב, אבל החשיפה של חנן מור לשדה דב גדולה יותר.

זה גם מתבטא כמובן במחירי המניות והאג"ח של קבוצת חנן מור. המניה במינוס 70% בשנה, האגרות חוב נסחרות בתשואה דו ספרתית. האתגר של חנן מור האיש והחברה הוא הפרויקט בשדה דב. שבו הושקעו בקרקע ובמימון שעולה כ-1.7 מיליארד שקל.

הפרויקט כולל 381 דירות למגורים, 77 דירות שמיועדות על פי הדוחות להיות נדל"ן להשקעה (יושכרו) ומסחר ומלונאות. החלק המרכזי בפרויקט - דירות למגורים שעלות ההשקעה בעיקר בקרקע מגיעה בו ל-1.4 מיליארד שקל, הוא הסיבה למצב של מניית חנן מור ואגרות החוב.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

חנון מור מציע תרופה למכה - הוצאה של כל הנכסים המניבים בחריש למכירה. הטעות תהיה להתעקש על המחירים, עוד 20-30 מיליון שקל למעלה ולמטה, זה במצב הנוכחי חשוב, אבל לא קריטי. הכי חשוב זה למכור מהר, כי כל שבוע שעובר זה עוד הוצאות מימון ועוד הפתעות ברמת המאקרו, שוק הנדל"ן וברמת החברה. לפעמים מזומן שווה הרבה יותר ממזומן. הוא שווה את ההפסד האלטרנטיבי. לפעמים צריך להקריב נכסים בשביל נכסים אחרים וחנן מור מאמין בנכס בשדה דב.

מימוש הנכסים בחריש יפגיש את החברה עם 500 מיליון שקל ומעלה. זה חבל הצלה, אבל החברה תצטרך לממש נכסים נוספים בהמשך וגם - היא רוצה למכור שנה הבאה 30% מפרויקט שדה דב ב-132 מיליון שקל (30% מההון העצמי בפרויקט שבגינו נלקחה הלוואה של כ-1.3 מיליארד שקל). יש חברות גדולות שעשויות להתעניין בפרויקט. באפריקה למגורים סבורים למשל שהפרויקטים בשדה דב יהיו הצלחה.

בספרים של חנן מור יש התייחסות לפרויקט הדגל בשדה דב:

גם רואה החשבון של החברה, פאהן קנה מתייחס בזהירות ובהדגשה לפרויקט בשדה דב ולהערכות השווי של הפרויקט והפרויקטים האחרים בכלל. הוא מסביר שמדובר בנושא קריטי בביקורת שלו. הוא לא רואה סיכון בשנה הקרובה שיגרום לכך שהחברה לא תוכל לשרת את חובה. החברה עצמה סיפקה דוח תזרים מזומנים חזוי שמגבה את הפירעונות של האג"ח בשנתיים הקרובות בעיקר דך מימושי נכסים. המבחן של חנן מור יהיה במימוש נכסים.

הסיכונים והסיכויים בחנן מור

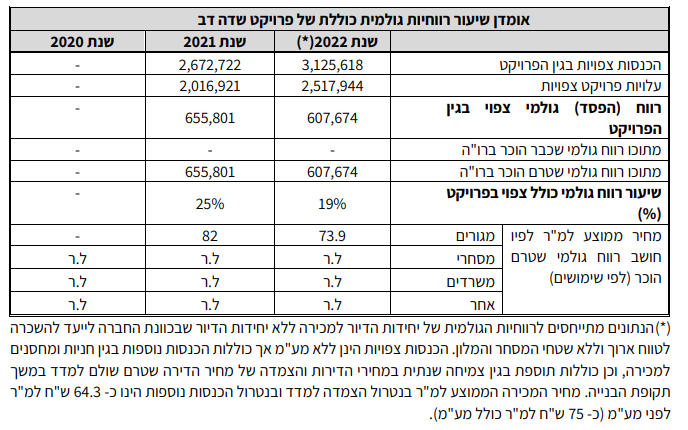

הנתון המעניין בשקף של התחזית לגבי פרויקט שדה דב, הוא מכירות של 3.125 מיליארד שקל. תוסיפו לזה מע"מ , תחלקו במספר הדירות - 381 ותקבלו 9.6 מיליון שקל לדירה. תחלקו ב-42.2 אלף מטר בנוי ותקבלו 86 אלף שקל למ"ר. זה מספר האמת. בהערות בדוח מצוין אומנם שמחיר למ"ר הוא 64.3 אלף שקל למ"ר, אבל יש מע"מ, ויש "תוספת בגין צמיחה שנתית במחירי הדירות...".

אפשר לשער שאם המחיר עוד שנה-שנתיים יהיה להערכת חנן מור 86 אלף שקל למ"ר, אז היום הוא ימכור ב-74-76 אלף שקל למ"ר, וזה מסתדר עם ה-64.3 אלף שקל לפני מע"מ.

מחירים של 74-76 אלף שקל וזו גם הציפיה של הקבלנים האחרים, משמע מחיר דירה של 8.2-8.4 מיליון שקל לדירה ממוצעת. יהיו גם ב-3-5-6 מיליון שקל ויהיו גם ב-10-12 מיליון שקל. כשמסתכלים על ההטרוגניות מבינים שזה לא שחור ולבן, שיהיו גם דירות שירכשו בקלות יחסית. ועדיין זה יהיה מאתגר.

מעבר לכך, במחירים האלו, הרווחיות של חנן מור מתכווצת לגמרי. למעשה, ב-70 אלף שקל למ"ר (כולל מע"מ) הרווח של חנן מור בדירות למגורים בפרויקט הוא אפס. האם 70 אלף שקל הוא מחיר זול מדי? הבורסה חושבת שהמחיר יהיה פחות מ-70. בבורסה חנן מור נסחרת ב-175 מיליון שקל, כשההון שלה כ-670. כמעט 500 מיליון שקל של הפרש. השוק אומר יש הפסד צפוי של 500 מיליון. איפה? הרוב בשדה דב.

אם תתרגמו את הבורסה לספרים - תקבלו מחיקה של מאות מיליונים - 300-400 מיליון שקל מפרויקט שדה דב, תקבלו חוסר אמון בטבלאות של הנהלת החברה על רווחיות הפרויקט, על כך שהשוק לא מסכים עם רואי החשבון ומעריכי השווי של החברה. אולי השוק דואג מדי - כל מניות הנדל"ן ספגו בחודשים האחרונים, אבל השוק משקף תמחור ממוצע של 6.5-7 מיליון שקל לדירה - באזור 60 אלף שקל למ"ר. זה עדיין מחיר לא רע, זה מחיר של דירה בצפון הישן של תל אביב. לא בדירת יוקרה. ביוקרה זה 80-90 אלף שקל ואפילו יותר. במחיר הזה, אין רווח בפרויקט, במחיר הזה, נגזר בעקיפין שווי מופחת ב-300-400 מיליון שקל לקרקע. אז רואי החשבון לא רואה את זה - השוק רואה את זה.

ולמרות שלרוב השוק צודק, ולמרות הקושי והאתגר הגדול של חנן מור, דמיינו שהתחזית של כלכלנים, של מנכ"ל בנק לאומי חנן פרידמן, של מנהלי חברות הנדל"ן יתגשם והמחירים יחזרו לעלות עוד שנה, פשוט בגלל שלא בונים ואין היצע דירות. במצב כזה, שדה דב, יכול להפתיע לטובה, במצב כזה, הסיכון בחנן מור, יכול להתחלף באפסייד מטורף. המחיר עכשיו כבר מבטא דיסקאונט על המחיר בשדה דב, אם המחירים יעלו, חנן מור יכולה לצאת מנצחת. זה תרחיש שעם כל הכאוס והבלגן הפוליטי והכלכלי, נראה פחות סביר, אבל צריך לקחת גם אותו בחשבון. השקעה בחנן מור היא השקעה ממונפת על שוק הדירות, סוג של אופציה על שוק הדירות עם דגש על שוק הדירות בתל אביב.

כדי שהאופציה הזו תמשיך לחיות, חנן מור חייבת לממש. מימושים ופחות חשוב התמחור (כל עוד זאת לא הנחה עמוקה), יתנו לחברה מרווח של זמן. הכנסת שותף לשדה דב, אמורה להיות בשנה הבאה, אבל עניין מצד גופים שונים, יכול לסגור את בעיית התזרים של חנן מור כבר בזמן הקרוב. יכול להיות שהחברה מדברת על 2024 כדי להגיד - "אנחנו לא לחוצים", אבל כבר עכשיו מכוונת להכנסת שותפים.

תזרים מול מאזן

ובכלל, חנן מור סובלת מבעיית תזרים שהיא צופה לפתור כאמור דרך מימושים. אבל מבחינה מאזנית, המצב שלה עדיין סביר, כל עוד היא לא מפרה את הקובננטס וזה תלוי מאוד במימושים. הפרת קובננטס יגרמו לכך שאגרות החוב יעמדו לפדיון ויווצר כדור שלג, וזה החשש הגדול של הקבוצה. כל עוד היא מממשת ועומדת בהתניות, היא מרוויחה זמן כשברור שהשנה הקרובה היא גורלית מבחינתה. מעבר לנכסים שכבר הוציאה החברה למכירה, היא צריכה למכור עוד נכסים בסדר גודל של 200 מיליון לפחות, ו-או להכניס שותפים לפעילויות קיימות.

אם היא תצליח במימושים האלו, סביר שהשוק יירגע ותמחור האג"ח יחזור לתשואה סבירה. אבל זה לא פשוט לממש בתקופה הזו נכסים במאות רבות של מיליוני שקלים. זה גם לא פשוט כי הרוכשים יודעים את מצבך ורוצים לנצל זאת.

בשלב זה, גיוסים דרך השוק לא אפשריים. אי אפשר לגייס חוב בתשואות כאלו, והון במחירים האלו לא כדאי, אולי רק בהנפקת זכויות, אבל זה יהיה במספרים נמוכים מאוד וזה רק ילחץ על המניה עוד יותר.

אפשרות אחרת, היא לאפשר לגוף גדול להיכנס להשקעה בחנן מור כולה ולא בפרויקט בשדה דב. רוכש מהתחום יכול לסגור עסקה טובה לעצמו ותוך כדי לשדר ביטחון לבעלי המניות ומחזיקי החוב. אבל הכל עניין של מחיר, ובעל השליטה - חנן מור לא יהיה מוכן לתת אקוויטי בחברה לפי מחיר השוק, אלא אם הוא יקבל הלוואות-ערבויות בנוסף. זה תרחיש בסבירות לא גבוהה, כי מכירה של נכסים יכולה להכניס 800 מיליון בשנה, אז למה להכניס שותף שיכניס 200-300 מיליון שקל?

אז חנן מור חיה מיום ליום. כל התרחישים אפשריים, חנן מור עצמו מאמין מאוד בפעילות וביכולת ההשבחה שלה. היא צריכה לעמוד במספר אבני דרך-מבחינים כדי לצאת מהמשבר, נחכה לראשון - מימוש הנכסים.

- 26.אשדגכ 04/04/2023 14:21הגב לתגובה זוכרגע השוק בגסיסה.

- 25.אני 03/04/2023 17:48הגב לתגובה זוחי בסרט חנן מור הזה. 80k שח למטר בריבית של 7%...!!!! חחחחח.....

- 24.דנה 03/04/2023 04:57הגב לתגובה זויש קריסה של ממש במחירי הדירות בצפון תל אביב, הרצליה וגבעתיים.

- למזלנו הריבית ממשיכה לעלות, כל הממונפים סובלים (ל"ת)שדגכ 04/04/2023 14:21הגב לתגובה זו

- 23.גלעד שלם 02/04/2023 20:27הגב לתגובה זולפי איך שהשוק מתנהל היום וכפי שחנן מור מתנהלת הוא היה צריך לתת לה גילוי דעת על עסק חי. זה לכאורה שיתוף פעולה שפוגם בשיפוטם של קוראי הדוח.

- 22.חנן מור בדרך להקפאת הליכים (ל"ת)דניאל 999 02/04/2023 09:19הגב לתגובה זו

- 21.רון3554 02/04/2023 09:16הגב לתגובה זולברוח לברוח לברוח

- 20.רוה"ח 02/04/2023 08:01הגב לתגובה זומחיר עלות היזם למ"ר 75 אלף..... מגרשים אלו לא יבנו ב10 שנים הקרובות! המגרשים/זכויות הבניה יוחזרו לבנקים ואז המחיר לקונה סופי יהיה 40 ש"ח למ"ר בנויי טופס 4! זיכרו

- 19.פאהן קנה טועים ומטעים... (ל"ת)עופר איל 02/04/2023 07:46הגב לתגובה זו

- 18.חי 02/04/2023 06:52הגב לתגובה זועל כל מליון שח משכנתא משלמים 6000 שח רבית ללא קרן !!!!

- 17.מותש לקרוא 02/04/2023 06:21הגב לתגובה זוכתבה מעייפת.. הכותב חוזר כמה פעמים על כל פיסקה, נראה כמו ניסיון להעריך את הטקסט סתם כדי לעמוד במכסת מילים. איףףףףףף

- 16.אלון 02/04/2023 05:21הגב לתגובה זולדעתי זה זול מידי שדיברה תעלה 8 מליון שח . תן מחיר הוגן של 18 מליון אם לא אתה פרייר

- 15.היי טקיסט 02/04/2023 01:21הגב לתגובה זומוכר את דירה שלנו בתל אביב שעוד אפשר ומחפש הזדמנויות בארהב. המחירים ירדו דרסטית

- 14.רובי 01/04/2023 23:58הגב לתגובה זוהיה נחמד,לשרת שם צבא בננות

- 13.אין כשמחה לאחד! (ל"ת)M P 01/04/2023 22:54הגב לתגובה זו

- 12.עמי 01/04/2023 22:53הגב לתגובה זופה יקנו הכל ובכל מחיר הרי הם מזמן לא שפויים כולל הבנקים שזורקים לכיסם את הכסף

- 11.הרוש יעקב 01/04/2023 22:52הגב לתגובה זומחירי הדירות מטורפים במחירשל דירה בשדה דב אפשר לקנותאחוזות בארצות הברית וארופהלכן אני מאמין במצב הנוכחי העולמיחוסר הוודאות הכלכלית הסיכוישכל מי שקנה קרקעות בשדהדב חי על זמן שאול.

- 10.שמישהו יעדכן את הכתב 01/04/2023 22:04הגב לתגובה זוובבנייני יוקרה הם 65-75k למר. ועדיין אין קונים

- 9.לפעמים חזירות תופסת אותך אם המכנסיים למטה זה היה מ 01/04/2023 21:17הגב לתגובה זולפעמים חזירות תופסת אותך אם המכנסיים למטה זה היה מתאים לעוד 15 שנה לקנות ולשכוח , כמו שהם רוצים לעשות סיבוב מיידי אפשר להיפגש לפי המצב שנראה לעיו הפסד של 40%עד 32% מקסימום, בקיצור למכור חריש לפי 9500 ש״ח למ״ר

- 8.מחר תעלה לפחות 8 אחוז (ל"ת)תמיר 01/04/2023 21:17הגב לתגובה זו

- 7.יעלי 01/04/2023 20:58הגב לתגובה זומחיר בניית דירה חמישה חדרים באיכות טובה 120 מטר - מיליון שקל. מחיר הקרקע שני מיליון שקל. אין סיבה שמחיר הדירה חמישה חדרים 120 מטר יהיה מעל חמישה מיליון שקל וגם המחיר הזה נותן ליזם רווח של מיליון שקל לדירה. אל תדאגו לקבלנים החזירים - גם ארבעים אלף שקל למטר יאפשר להם להרוויח.

- 6.שגית 01/04/2023 20:53הגב לתגובה זומחירי הדירות בחצי שנה האחרונה בצפון תל אביב והרצליה כבר ירדו עשרה אחוז. בעוד שנתיים יצאו לפריסייל אלפי דירות בשדה דב. המחיר למטר יהיה ארבעים אלף שקל. הצעירים אינם יכולים לקחת משכנתא של מעבר למיליון שקל. אלפי הייטקיסטים יהיו מובטלים. הקבלנים ממונפים וחייבים למכור את הדירות. במקום רווח מתוכנן של שני מיליון לדירה הם יסתפקו ברווח של חצי מיליון לדירה.

- להייטקיסט בשכר אין איך לקנות דירה ב5 מליון, בטח לא ב8-9 (ל"ת)שדגכ 04/04/2023 14:23הגב לתגובה זו

- 5.אל מבחוח 01/04/2023 20:45הגב לתגובה זויזמים שלקחו הלוואות ענק על מנת לרכוש שטחים במחירים מופקעים בשדה דב לא תיארו בחלומות הכי שחורים שלהם את הסיוט הזה, לקחו הלוואות ענק ועדיין אין התחלת בניה לבנתיים הם משלמים ריבית דריבית, רוב היזמים שם לא יחזיקו מעמד...

- 4.דוד 01/04/2023 20:39הגב לתגובה זואי אפשר לעמוד בהלוואה של 1.7 מילייארד המכירות נעצרו והריבית עלתה...הסוף ידוע

- 3.שר 01/04/2023 19:26הגב לתגובה זולא לקח בחשבון ריבית כזו ועכשיו אוכל כאפה של החיים נגמרו ימי הקבלנים הגזלנים תקופת יובש שלא היתה כמותה לפנינו טמבל בין טמבל מי ששם שקל על נדלן בשנתיים הקרובות המחירים הולכים להיחתך בחמישים אחוזים לפחות

- 2.מה שהיה לא יהיה. מציע לחנן למכור יחידות קרקע למגורים ד (ל"ת)אלי 01/04/2023 19:12הגב לתגובה זו

- 1.חנן מור מניה זול שתעלה מאות אחוזים (ל"ת)תמיר 01/04/2023 18:32הגב לתגובה זו

- תודה על ההמלצה חנן, עכשיו לך לבדוק איך עושים פשיטת רגל (ל"ת)שדגכ 04/04/2023 14:24הגב לתגובה זו

- אחד! וגם אחד! 02/04/2023 01:02הגב לתגובה זואז מכור את כל נכסיך, ושים את כל הונך במניה?

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.