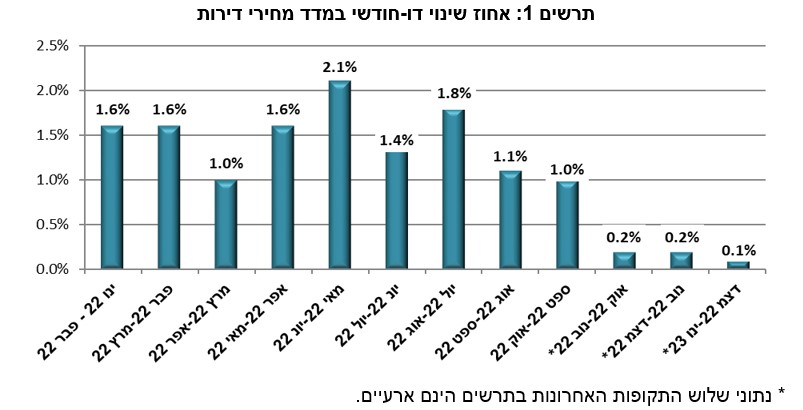

המדד עלה בפברואר ב-0.5%, הרבה מעל הצפי; מחירי הדיור נבלמים: עלו רק ב-0.1% והשלימו עלייה שנתית של 14.6%

אינפלציה בנק ישראל החלטת ריבית מדד המחירים לצרכן מדד תשומות הבנייה מחירי הדירות ריבית בנק ישראל

אינפלציה בנק ישראל החלטת ריבית מדד המחירים לצרכן מדד תשומות הבנייה מחירי הדירות ריבית בנק ישראל מדד המחירים לצרכן עלה בחודש פברואר ב-0.5%, הרבה מעל צפי הכלכלנים לעלייה של 0.2-0.3%. הסיבה להתייקרות היא היחלשות השקל, אבל בכל זאת האינפלציה בישראל רושמת האטה: 5.2% בשנה האחרונה לעומת 5.4% נכון לחודש שעבר, כך מפרסמת הערב הלשכה המרכזית לסטטיסטיקה.

מדובר למעשה בכאב ראש לבנק ישראל. אם הוא ציפה לראות האטה בקצב האינפלציה, הרי שמדד פברואר עשוי לאלץ אותו להמשיך להעלות את הריבית, אולי אפילו ב-0.5%, במועד החלטת הריבית הבאה, ב-3 באפריל, עוד שלושה שבועות. בנק ישראל כזכור העלה את הריבית בסוף חודש פברואר פעם נוספת ב-0.5% והיא עומדת כעת על 4.25%, ריבית הפריים עומדת על 5.75% (לפני שנה הריבית במשק הייתה רק 0.1%). עוד לפני בנק ישראל, הפד', הבנק המרכזי של ארה"ב, צפוי לפרסם את החלטת הריבית שלו ביום רביעי הבא. רק שההבדל הוא שהאינפלציה בארה"ב נמצא במגמת ירידה מזה מספר חודשים, נכון שהיא עדיין גבוהה מאשר בישראל (6%) אבל היא מתקרבת לפה במהירות. כלומר, בעוד הפד' כבר מצליח להאט את האינפלציה, בישראל זה עוד לא קורה.

מוקדם יותר היום, נגיד בנק ישראל, פרופ' אמיר ירון סיפק רמז עבה לגבי המשך תוואי הריבית: "יהיה כואב להחזיר האינפלציה ליעדה" אמר בראיון לרשת CNN וסיפק הצהרה לגבי הרפורמה: "הליך החקיקה חפוז ויפגע בכלכלה. חשוב לשמור על עצמאות בית המשפט ולעשות דברים בהסכמה רחבה". עוד הוסיף: "אנחנו חוזים שמסביב לעולם הריבית תמשיך לעלות, ותישאר גבוהה זמן רב יותר" (להרחבה)

ובחזרה למדד - על פי הנתונים, עליות מחירים בולטות נרשמו בסעיפי: ירקות ופירות טריים שעלו ב-3.8%, תרבות ובידור שעלה ב-0.9%, מזון שעלה ב-0.8%, תחבורה ושונות שעלו ב-0.5%, כל אחד ודיור ותחזוקת הדירה שעלו ב- 0.4% כל אחד. מנגד, ירידות מחירים בולטות נרשמו בסעיפי: הלבשה והנעלה שירד ב-3.3% ותקשורת שירד ב-0.4%.

- טורקיה מתכננת העלאת מס במטרה לרסן את האינפלציה

- המדינה הראשונה שקובעת יעד אינפלציה רשמי ומה קרה היום לפני 24 שנה

- המלצת המערכת: כל הכותרות 24/7

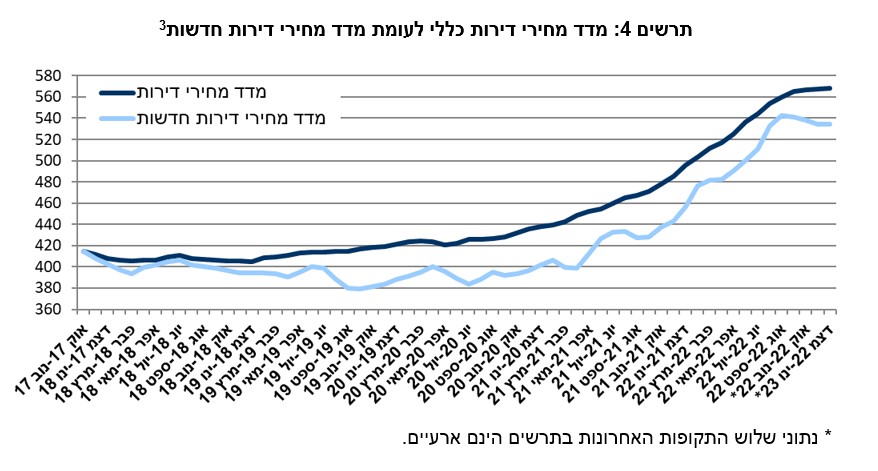

מחירי הדיור: הבלימה נמשכת, אבל עדיין לא מגיעה לדירות יד שנייה. מחירי הדירות החדשות - קפאו ונותרו ללא שינוי, אבל המחירים בניכוי התוכניות הממשלתיות, מחיר למשתכן, ירדו ב-0.5% נוספים.

על פי נתוני הלמ"ס לחודשים דצמבר 2022 – ינואר 2023, מחירי הדירות החדשות נשארו ללא שינוי אבל הדירות החדשות בלי הדירות המסובסדות במימון הנדיב של המדינה במחיר למשתכן ירדו בעוד 0.5%, והשלימו ירידה של יותר מ-4% במצטבר בחודשים האחרונים). מחירי הדירות כולל דירות יד שנייה עלו ב-0.1% בלבד ובכך השלימו עלייה של 14.6% לעומת התקופה המקבילה אשתקד. המשמעות בפועל היא שמחירי הדיור נבלמים. העלייה כבר לא 20% בשנה.

בפועל, בחלק מהמחוזות בישראל נרשמה ירידה במחירי הדיור: ירושלים (1.1%-), צפון (0.6%), חיפה (0.9%-), מרכז (1.3%), תל אביב (0.5%-) ודרום (0.1%). בשנה האחרונה נרשמה עליות מחירים דו-ספרתית בכל המחוזות: חיפה (16.4%), מרכז (16.1%), צפון (16.0%), תל אביב (13.4%), ירושלים (13.4%) ודרום (13.2%).

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אזורים תקים 147 יח"ד בבאר יעקב לאחר שזכתה במכרז רמ"י

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

ומה לגבי שוכרי הדירות?

מחירי השכירות עלו ב-0.5%. אבל המחירים הללו לא מייצגים את השינוי בפועל כי 90% מהשוכרים לא מחליפים דירה וממשיכים בחוזה שלהם לאורך השנה. בקרב אנשים שחידשו חוזה המחירים עלו ב-4.4% ועבור שוכרים חדשים (דירות שבהן התחלף השוכר) המחירים קפצו 7.5%.

מדד מחירי תשומות בבנייה למגורים ירד ב-0.2%

מדד מחירי תשומות בבנייה למגורים ירד ב-0.2% בחודש פברואר 2023. ב-12 החודשים האחרונים (פברואר 2023 לעומת פברואר 2022) עלה מדד מחירי תשומה בבנייה למגורים ב-4.5% בעיקר בשל העליה במחירי חומרים ומוצרים סך כולל ב-8.6% ומחירי שכר העבודה ב-1.0%.

מבין החומרים והמוצרים ירדו במיוחד מחירי מוצרים מוגמרים מעץ וחומרים אחרים (ב-3.5%), רשתות ברזל (ב-2.7%), ברזל לבניה (ב-1.7%) ומוצרים לכיבוי אש (ב-1.5%). לעומת זאת, עלו מחירי זכוכית (ב-7.2%). מדד מחירי שכר עבודה המשולם עבור המועסקים בענף עלה ב-0.1% בחודש פברואר 2023.

מדד המחירים של תפוקת התעשייה ליעדים מקומיים ומדדי המחירים של היצוא התעשייתי וענפי השירותים. מדד המחירים של תפוקת התעשייה ליעדים מקומיים עלה ב-1.2% בחודש פברואר 2023. ב-12 החודשים האחרונים (פברואר 2023 לעומת פברואר 2022) עלה מדד זה ב-5.8%. עלו בעיקר מחירי מוצרי נפט מזוקק (ב-11.4%), מוצרי טבק (ב-2.5%), ציוד חשמלי (ב-2.4%), מכונות וציוד (ב-1.9%) ומחשבים, מכשור אלקטרוני ואופטי (ב-1.0%). לעומת זאת, ירדו מחירי נייר ומוצריו (ב-1.0%), רהיטים (ב-1.1%), מוצרי גומי ופלסטיק (ב-1.7%) ומוצרי הלבשה (ב-3.2%).

- 13.כל נתוני המדד הם פיקציה שלא משקפת אמת אלא נוחות של בנקו (ל"ת)מיקו 21/03/2023 12:43הגב לתגובה זו

- 12.העיקר 16/03/2023 12:01הגב לתגובה זועוד יותר את האינפלציה, ובסופר ובפארמים המחירים רק עולים ועולים.

- 11.אבל 16/03/2023 07:06הגב לתגובה זושיש בפועל כבר ירידות, ובפועל יש המשך עליות, ולמרבה המזל הרבה פחות, ובסימן התייצבות מחירים. אבל מר ישראלי מחכה לניסים ורוצה בית בשליש מחיר, וגם בבניין חדש ומתוקתק עם ממד, מרפסת שמש +2 מעליות וחניה מקורה... בפועל כנראה ישלם הרבה הרבה יותר על הרבה פחות, כרגיל...

- 10.אני 15/03/2023 21:13הגב לתגובה זואם תחשבו את האינפלציה בארץ, לפי משקולות נכונות, כמו שעושים בכל העולם, תגלו שהיא גבוהה מכל מקום אחר בעולם.

- 9.משה ראשל"צ 15/03/2023 20:48הגב לתגובה זואתה בולשביק

- 8.שגית 15/03/2023 20:00הגב לתגובה זותוך שנתיים הם יירדו בעוד 30 אחוז.

- 7.שוב 15/03/2023 19:45הגב לתגובה זותבדקו אחורה עשור ותראו כל הזמן בסעיף הזה ירידה, דיי כבר להנדס. מרים לכתבים קחו מחיר נעליים וביגוד לפני עשור עכשיו תכניסו את מחיר הקניה למדד חודש חודש. טיפ יצא שקבלתם כסף מהמוכר.

- 6.הומלס 15/03/2023 19:34הגב לתגובה זומחירי הדירות יורדים, והשלימו עלייה שנתית של 14.6%! תגידו את אמיתיים?

- שמעון לביא 15/03/2023 20:38הגב לתגובה זוהנתון החדש - עליה של 0.1%. אבל סיכום השנה כולה זה 12 חודשים אחורה - נכנס נתון נמוך ויצא נתון גבוה. אז כן, עדיין בשנה האחרונה המחירים עלו ב-14.6% אבל העלייה נעצרת. זו כבר לא עליה של 20% אלא רק 14.6%

- 5.דני 15/03/2023 19:28הגב לתגובה זונתון מערוץ 13 אתמול.

- 4.מה לדולר ולסעיפים שהתייקרו? (ל"ת)שחרזדה 15/03/2023 19:26הגב לתגובה זו

- 3.אורן 15/03/2023 18:52הגב לתגובה זותנסו למכור היום דירה תראו מה תקבלו

- לא מוכרים היום דירות. מחכים בשקט.סבלנות.לא בלחץ (ל"ת)אורית 15/03/2023 19:32הגב לתגובה זו

- בדיוק 16/03/2023 08:53למכור בעוד חצי מיליון, ויעמדו בתור. חבל על האנרגיה לשווק עכשיו. הישראלים עם תרבות עדר וראש בישבן.

- 2.פער האינלפציה מארה"ב 15/03/2023 18:51הגב לתגובה זוהפער צומצם ,נכון להיום, ל-0.8% בלבד. האינפלציה בארה"ב ירדה מ-9.3% ל-6%, והאינפלציה בישראל גדלה מ-2% ל-5.2%.האינפלציה בישראל זינקה בעיקר בחודשים האחרונים.

- 1.איציק 15/03/2023 18:49הגב לתגובה זומישהו חשב האם עליית הריבית מתדלקת את האינפלציה?? ברור שכן

לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

הרוכשים במבצעים של 80/20, 90/10 מגלים שהעסקה שהם עשו כבר לא טובה - גל של ביטולים צפוי השנה ומה יציעו הקבלנים לרוכשים כדי שהעסקה לא תבוטל?

זוכרים את מבצעי 90/10? מבצעים מפתים מאוד לרכישת דירה שניתנו בשלוש השנים האחרונות. ה-90/10 היה חלק ממשפחה של מבצעים כשה-80/20 היה הדומיננטי בהם. במבצעים האלו קיבלתם מתנה ענקית - הקבלן אמר לכם, הדירה תהיה מוכנה בערך עוד 2-3 שנים, אבל אתם משלמים רק 20% עכשיו ובמסירה את היתר. "מה, אתה רציני?", "כן, הכל בשבילכם".

רבבות דירות נמכרו במבצעים כאלו ואז הגיע בנק ישראל וסיים את החגיגה. הוא ביקש יותר ביטחונות מהבנקים שמממנים עסקאות במבצעי הנחה מימונית. יותר ביטחונות לבנקים זה יותר ריבית ללווים. הרי ברור שאם בנק מרתק יותר הון להלוואה הוא יגלגל את זה על הלווים. במילים אחרות, בנק ישראל פגע בעצם ברוכשי דירות כי הריבית שלהם עלתה, אבל הוא בהחלט הפחית דרמטית את העסקאות האלו.

הרוכשים בינתיים מחכים. הם שילמו 10%, 20% מערך הדירה, אבל זה לא מסתכם בכך - הם סיפקו לקבלן עסקת קנייה, הקבלן הלך עם העסקה לבנק וקיבל מימון. המימון הזה חליפי למימון אחר שהקבלן מקבל מהבנק, רק שהוא מימון טוב יותר - כי המימון הזה הוא בעצם משכנתא של הרוכש שהקבלן אחראי לשלמה עד המסירה. כלומר, הרוכש בפועל לקח משכנתא שהקבלן אחראי עליה. זה נראה לכם עניין טכני בלבד, אבל הכל טוב ויפה כל עוד הרוכשים באמת רוצים ויכולים לקנות את הדירה. כשהם מתחרטים ולא רוצים לממש את "האופציה" הזו - מתחילות בעיות.

למה בעצם? כי המשכנתא על שמם. כי יש קנסות שהם צריכים לשלם מעבר לתשלום של 10% ו-20%. הכל תלוי בהסכם הספציפי של הרוכשים מול הקבלן, אבל לרוב זה לא ניתוק ברגע. ולמה שיהיה ניתוק והם ירצו לבטל את העסקה? שימו לב למצב הבא: מי שרכש לפני שנתיים ושילם 20%, פתאום מגלה שהוא לא קיבל בכלל הנחה בהינתן ירידת המחירים של קרוב ל-10% בשטח בשנה האחרונה. בתל אביב הירידות חזקות ביותר, בכל הארץ (כמעט) בין 5% ל-10%. ירושלים חריגה בעלייה.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- מבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

- המלצת המערכת: כל הכותרות 24/7

ואז מתקבל הדבר הבא - ההנחה בעסקה ה-80/20 שהיא בעצם מלאכותית מוערכת ב-6%-7%. במקום לשלם 80% מערך הדירה באופן ליניארי על פני שנתיים, אתה כרוכש מקבל גרייס של שנה. מימונית זה לשלם 80% בסוף במקום ממוצע--מח"מ של קצת יותר משנה. כלומר קיבלתם גרייס של שנה על 80% בהלוואת-משכנתא בריבית של 5.5%. מדובר על הטבה של 4.4%. אם הדירה היא למסירה בעוד 3 שנים ההטבה היא 6.6%.

רז אברהם. קרדיט: רון כהן

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.

")