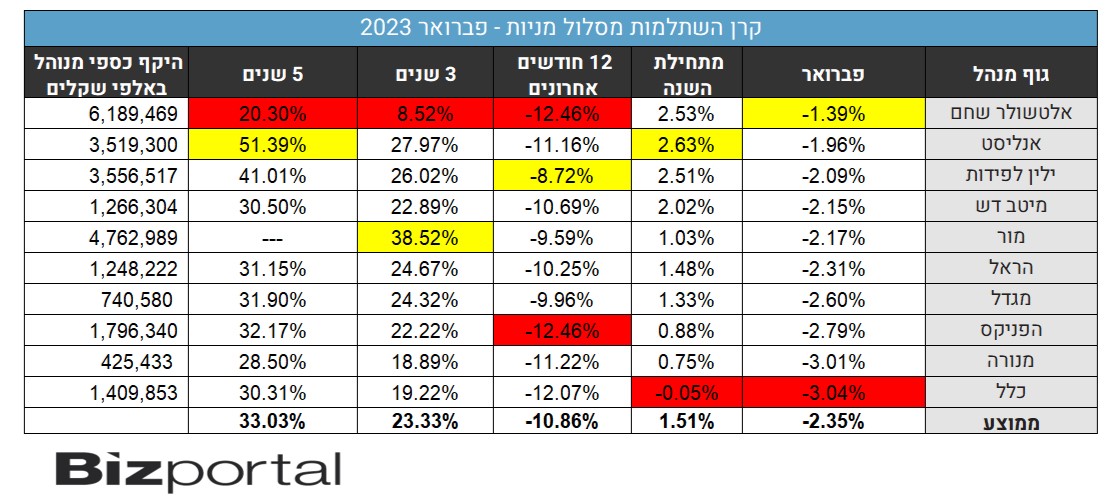

קרנות השתלמות בפברואר: אלטשולר מצמצם פערים ובולט לטובה במקום הראשון, ייצא בקרוב מהמקום האחרון בראייה שנתית?

כל בתי ההשקעות רשמו ירידות בחודש פברואר, הפער בין הראשונה (אלטשולר) לאחרונה (אנליסט) יותר מ-1%. וגם - אנליסט 'הצליחה' להפסיד יותר במסלול הכללי מאשר במנייתי. התשואה הממוצעת: מינוס 1.46% במסלול הכללי ומינוס 2.3% במנייתי. כפי שקראתם לראשונה בביזפורטל - אלטשולר נמצא במגמת שיפור בתקופה האחרונה. השאלה כמובן אם זה יימשך

השווקים ממשיכים לרעוד ותשואות בתי ההשקעות - יחד איתם. אבל אם במחצית הראשונה של השנה שעברה היו ירידות חדות (ולמעשה כל התשואה השלילית של כולם קרתה אז) אז בחודשיים האחרונים התמונה מאוזנת, התשואה מתחילת השנה עדיין חיובית (אבל מדובר בשקלול של חודשיים בלבד), כאשר בחודש ינואר השווקים טיפסו ואיתם התשואות ומנגד בחודש פברואר השווקים ירדו והתשואות ירדו יחד איתם.

בכל מקרה, הנתון הכי מעניין כרגע הוא צמצום הפערים של אלטשולר שחם בתשואות. כבר קראתם בראיון כאן בביזפורטל שאלטשולר למעשה מציג תשואות סבירות לגמרי בחצי השנה האחרונה, אולי קצת יותר (לראיון המלא והמספרים). אז נכון, כולם עשו בערך אפס וזו לא חכמה גדולה, ועדיין - ייתכן שתקופת ה'נאחס' הגדולה של בית ההשקעות הסתיימה. זה כמובן יכול להשתנות, זה לא חייב שזה יקרה, אף אחד לא יודע מה יקרה בהמשך. בהחלט יכול להיות שעוד חודשים של ירידות בשווקים יגדילו מחדש את הפער, אבל אלטשולר כבר לא נמצא בסין, הוא חשוף בעיקר לוול סטריט וממשיך בעמדתו העקבית לפזר את הסיכון מחוץ לישראל. אז אם פה יהיה רע ובוול סטריט טוב - הוא ייהנה כשלאחרים יהיה קשה יותר. בינתיים, בראייה של 12 החודשים האחרונים הוא מצמצם את הפער בתחתית מאנליסט. במסלול המנייתי הוא כבר שווה להפניקס.

זה מחזיר אותנו גם לנקודה הקבועה: אין לנו ולכם ובעצם לאף אחד שום מושג איזה בית השקעות ישיג איזו תשואה בחודשים הבאים. זה נתון. אין לאף אחד כדור בדולח. לכן - אם אף אחד לא יודע מה יקרה בעתיד, זה לא ממש משנה מה קרה בעבר. המסקנה היא שפחות חשוב באיזה בית השקעות אתם שמים את הכסף, יותר חשוב לדאוג שתשלמו את דמי הניהול הכי נמוכים שאפשר. אם אתם מאמינים בבית השקעות מסוים ובאסטרטגיה שלו אז אתם כמובן יכולים ללכת עם זה, אבל אל תצפו שבהכרח תשיגו את התשואה העודפת ביחס לאחרים.

- מימוש בטופ גאם: AP פרטנרס יוצאת בתשואה של פי 4, אלטשולר שחם נכנס

- אלטשולר שחם מתרחבת “בונים תמהיל חדש - יותר רגליים שמייצרות יציבות”

- המלצת המערכת: כל הכותרות 24/7

ומה לגבי אנליסט? באופן די מעניין ולא שגרתי, התשואה שלה במסלול הכללי ירדה יותר מאשר במסלול המנייתי. זה לא טריוויאלי, כי הרכיב המנייתי בתיקי ההשקעות של המוסדיים קטן יותר במסלול הכללי מאשר במנייתי (זו הרי הגדרת המסלול).

מה עשו בתי ההשקעות בחודש פברואר 2023? הנה המספרים במסלול הכללי:

והנה התשואות במסלול המנייתי:

- 4.אלטשולר שחם 16/03/2023 23:18הגב לתגובה זוכל מי שעזב ב 8 חודשים האחרונים כבר מופסד 3% ויותר, ראו לדוגמא את הדימום של "מור" ניהול השקעות איכותי נמדד לאורך זמן בלבד!!!

- 3.המבין דבר 15/03/2023 18:54הגב לתגובה זוואין מי שישפר את השירות ויעצור את הדימום...

- אדם 15/03/2023 23:12הגב לתגובה זוגם במיטב אין שירות לקוחות ובאנליסט מנסיוני

- 2.המחירים אצלנו בבורסה די נמוכים, זה יתפוצץ למעלה בכל רגע (ל"ת)דניאל שמו 15/03/2023 15:40הגב לתגובה זו

- 1.חיים 15/03/2023 15:17הגב לתגובה זוהרבה מילים ובקיצור לאן שתפנה תפסיד וההערכה שזה ימשיך אולי במינונים קטנים יותר כי החברות התנפחו מעל לכל היגיון במשך חמש שנים ללא הפסקה ומי שחשב שלא יהיה חשבון נפש חי באשליות

לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

מדוע הריבית הנקובה היא רק קצה הקרחון

של המחיר האמיתי, כיצד עמלות ומנגנוני הצמדה מייקרים את ההחזר בפועל, ואיך תוכלו להשוות בצורה מושכלת בין הצעות מהגופים המלווים כדי להימנע מהפתעות

העלות הראשונה - עמלת פתיחת תיק

המרכיב הראשון שמשפיע על כדאיות ההלוואה הוא עמלת פתיחת התיק או דמי הטיפול. מדובר בסכום הנגבה מראש במועד העמדת האשראי. בעוד שבמערכת הבנקאית עמלות אלו לרוב מוגדרות בתעריפונים מפוקחים (כך למשל, עמלת פתיחת תיק משכנתא עומדת על 360 ש"ח נכון לשנת 2025),

בגופים חוץ בנקאיים המודל שונה משמעותית - שם מקובל לגבות עמלה בשיעור מסוים מסך הקרן, לרוב בין 1% ל 3%. המשמעות היא שחיקה מיידית של סכום ההלוואה: לווה המבקש 100,000 ש"ח עשוי לגלות שלחשבונו נכנס סכום נטו של 98,000 שקל בלבד, בעוד שהריבית מחושבת על מלוא הסכום המקורי. זהו למעשה קנס כניסה שמעלה משמעותית את עלות ההלוואה, במיוחד בהלוואות לתקופות קצרות.

מלכודת המדד

עלות נוספת שנוטים לשכוח היא הצמדת הקרן למדד המחירים לצרכן. בתקופות של אינפלציה, הלוואה צמודת מדד עלולה להפוך לנטל מתגלגל: גם אם הלווה משלם מדי חודש בחודשו, יתרת החוב שלו עשויה לתפוח בגלל עליית המדד. במצב כזה, הלווה משלם ריבית על סכום שהולך וגדל במקום לקטון, מה שמעלה את העלות הסופית מעבר לתכנון המקורי.

- הבנק שלכם יודע שאתם 'שבויים' - וזה עולה לכם אלפי שקלים; כיצד לחסוך הרבה כסף?

- סקר בנק ישראל: מצוקת אשראי של עסקים קטנים וירידה בביקוש לאשראי לדיור

- המלצת המערכת: כל הכותרות 24/7

לכך מצטרפת שיטת החישוב של לוח הסילוקין. רוב ההלוואות מבוססות על לוח שפיצר, שבו ההחזר החודשי קבוע אך הרכב התשלום משתנה: בשנים הראשונות רוב התשלום מופנה לכיסוי הריבית ורק מיעוטו לכיסוי הקרן. המשמעות היא שאם לווה ירצה לפרוע את ההלוואה באמצע התקופה, הוא יגלה שיתרת החוב שלו כמעט ולא הצטמצמה, למרות ששילם סכומים נכבדים מדי חודש. הבנת מבנה לוח הסילוקין קריטית להבנת העלות לאורך זמן.

")