הזדמנות באג"ח של גזית גלוב

בכרטיס הביקור של ג'י סיטי ג'י סיטי -0.71% (גזית גלוב לשעבר) מוצגת חברת נדל"ן עם נכסים בשווי של 23 מיליארד שקל וחוב פיננסי נטו של 14 מיליארד שקל (מתוכו 8.5 מיליארד שקל באג"ח בישראל). מדובר על פניו, בחברה שרמת מינוף שלה (חובות למאזן) כ-63%, סבירה בהחלט לחברת נדל"ן מניב. אז למה, אם כך, אגרות החוב של ג'י סיטי, שאגב מדורגות בדירוג השקעה די טוב, נסחרות ברמת תשואות חריגה ובתנודתיות מאוד גבוהה? התשובה היא, מבנה החברה והרבדים השונים של החוב בה. בטור זה, נציג את ג'י סיטי באופן מפושט ונשים דגש על ההבדלים בין הרבדים השונים והיכן להערכתנו, מסתתרת ההזדמנות.

ג'י סיטי, היא חברת נדל"ן מניב, הנשענת על חמש רגלים : ישראל, מזרח אירופה, צפון אירופה, ארה"ב וברזיל. נתחיל בתיאור קצר של כל אחת מהן:

ישראל (G ישראל) - הפעילות בישראל מוכרת בתור מרכזי G, שהידוע בהם הוא G ראשון לציון (מתחם הסינמה סיטי) שמלבד הנדל"ן המסחרי , בונים בו בימים אלו מגדל משרדים חדש בגודל של 70,000 מ"ר. נכס גדול נוסף הוא G כפר סבא. סה"כ ל G ישראל 13 נכסים בתפוסה גבוהה של 98.1%.

מזרח אירופה (אטריום) - הפעילות במזרח אירופה מבוצעת ע"י חברת אטריום, שעד לאחרונה נסחרה בבורסה של וינה ובתחילת השנה ביצעה ג'י סיטי הצעת רכש ועלתה להחזקה של 100% בחברה. נכסי אטריום נמצאים ברובם בפולין וחלקם בצ'כיה. לאטריום קניונים במרכזי ערים ראשיות כגון וורשה, ורוצלב ופראג. נכסיה הגדולים, מרכזי הקניות wars sawa junior ו promenade מוכרים לבטח גם לישראלים הרבים המגיעים לוורשה בשל מיקומם המרכזי. לאטריום 26 נכסים.

צפון אירופה (סיטיקון) - הפעילות בצפון אירופה מבוצעת באמצעות החזקה במניות סיטיקון (49%) הנסחרת בבורסת ה OMX הנורדית. לסיטיקון 36 נכסי נדל"ן.

- מנכ"לית גזית ברזיל, מיה שטרק, נבחרה לאחת הנשים הבולטות בברזיל ל-2024

- חיים כצמן מממש נכס בצ'כיה ב-1.1 מיליארד ש'; אגרות החוב בתגובה עולות

- המלצת המערכת: כל הכותרות 24/7

ארה"ב (גזית הורייזנס) - הפעילות בארה"ב מתמקדת בניו יורק, בוסטון ומיאמי, במגורים, מסחר ומשרדים. להורייזנס 14 נכסים בארה"ב ואחד בקנדה

ברזיל (גזית ברזיל) - לגזית ברזיל 7 מרכזי קניות בסאו פאולו, המטרופולין שהוא מרכז העסקים של ברזיל.

עוגת שכבות

עד כאן הנכסים של החברה, כעת ננתח את מבנה שכבות החוב של החברה. לכל אחת מפעילויות הנדל"ן, חוב פיננסי המובטח בנכסי נדל"ן. ההפרש בין שווי הנדל"ן של כל פעילות לבין החוב הפיננסי המגובה בנכסי הפעילות, נקרא בעגה המקצועית "שכבת ההון". שכבות ההון מיועדות לפרוע את החוב הבא בתור בסדר הקדימות של החברה. במקרה של ג'י סיטי, האחרונים בתור הם מחזיקי האג"ח בסדרות הלא מובטחות יא', יב', יג, יד'. במבנה כמו זה של ג'י סיטי, במקרה קיצון, יש כלל מאוד פשוט לכל בנק או מחזיק אג"ח - רק אחרי שהחוב הבכיר נפדה במלואו, תתחיל להיפרע השכבה הבאה בתור, וכן הלאה.

בניתוח המפורט, נאתר את שכבת ההון שמהווה בעצם את המזומנים הפנוייםנכסים הפנויים שמבטחים-עומדים מול החוב הלא מבוטח-משועבד. ככה נדע להעריך את איכות החוב.

ניתוח השכבות

כלפי חוץ לג'י סיטי נכסים בשווי 23 מיליארד שקל, מול חוב פיננסי ברוטו של 18 מיליארד שקל ויתרת מזומן של 3.8 מיליארד שקל. אם בוחנים תחת זכוכית המגדלת, רואים שהחברה בנויה באופן הבא:

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

G ישראל - נכסים בשווי 4.3 מיליארד שקל, מולם יש חוב מובטח בנכסי G ישראל בסך 2 מיליארד שקל, הכולל חוב בנקאי ואת האג"ח מסדרה טו'. היתרה, "שכבת ההון" של G ישראל היא 2.3 מיליארד שקל.

אטריום - לאטריום נכסים בשווי 10.5 מיליארד שקל. מולם יש חוב מובטח בנכסי אטריום בשווי של כ 1 מיליארד שקל. שכבת חוב נוסף, שאמנם לא מובטח בנכסים, אבל נמצא בתוך אטריום, בהיקף של 5.1 מיליארד שקל. סך החוב באטריום הוא 6.1 מיליארד שקל, כך ששכבת ההון של אטריום היא 4.4 מיליארד שקל.

סיטיקון - ג'י סיטי מחזיקה ב-87.6 מיליון מניות של סיטיקון. מניית סיטיקון נסחרת ב-6.27 אירו למניה ולפיכך שווי ההחזקה הינו 2.1 מיליארד שקל.

שכבה נוספת

לרגע הדברים נראו פשוטים. אבל פה צצה לה שכבה נוספת, שכבת ביניים. שכבת ההון של אטריום (4.4 מיליארד שקל) ושכבת ההון של סיטיקון (2.1 מיליארד שקל) מסתכמות ל 6.5 מיליארד שקל. שכבת הביניים הזו באה להבטיח חוב של 3.3 מיליארד שקל הבנוי מ 1 מיליארד שקל אג"ח ט"ז וחוב בנקאי. מכאן אנו מקבלים ששכבת ההון החדשה של אטריום וסיטיקון, לאחר 2 שכבות החוב האלו (נכסים פחות החוב) היא 3.2 מיליארד שקל.

גזית הורייזנס - לגזית הורייזנס נכסים בשווי 2.5 מיליארד שקל מולם יש חוב מובטח בנכסי הורייזנס בהיקף של 1 מיליארד שקל. שכבת ההון של הורייזנס היא 1.5 מיליארד שקל.

גזית ברזיל - לגזית ברזיל נכסים בשווי 2.7 מיליארד שקל שמולם יש חוב, שאמנם אינו מובטח בנכסי הנדל"ן, אך נמצא בחברה הברזילאית בהיקף של 0.5 מיליארד שקל. שכבת ההון של גזית ברזיל היא 2.2 מיליארד שקל.

כעת אם נסתכל מחדש על החוב הפיננסי - 23 מיליארד שקל, נוכל לנתח את הרכבו מחדש. ניתן לראות שיש הבדל לא קטן בין בעלי האג"ח לבנקים ולמוסדות פיננסים שמימנו נכסים בחו"ל. הבנקים נמצאים בעמדת עליונות, החוב שלהם מובטח בנכסי נדל"ן בשכבה הבכירה או במקרה של אטריום וסיטיקון נמצא בשכבת הביניים. גם במקרה של בעלי האג"ח, קיימים הבדלים לא קטנים. אג"ח טו' מובטח בנכסי נדל"ן מצוינים (G כוכב הצפון ת"א, G סביון, G רוטשילד במרכז ראשל"צ ו G חורב בחיפה). אג"ח טז' נמצא כתף אל כתף עם הבנקים, בשכבת הביניים ונשען על שכבת הון לא קטנה בהיקף של 6.5 מיליארד שקל.

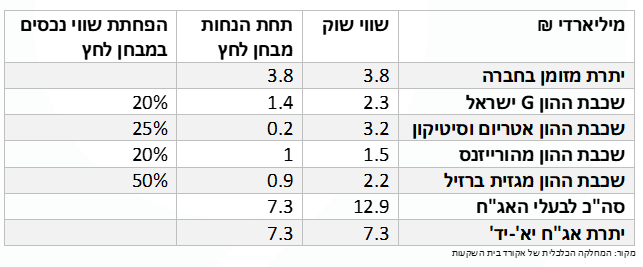

האג"חים בסדרות יא'-יד' בהיקף של 7.3 מיליארדי שקל הם האחרונים בתור, ולאחר שחישבנו את כל שכבות ההון השונות, ניתן לבדוק האם נותר להם עודף מספיק גדול או שגורלם כגורל הזרת בסיפור "סבתא בישלה דייסה". ניתן לראות, שאם ניקח את יתרת המזומנים של החברה בסך 3.8 מיליארד שקל ונוסיף לה את שכבות ההון של כל אחת מהפעילויות המסתכמות ב-9.2 מיליארד שקל נגיע ל-13 מיליארד, די והותר בשביל לשלם את האג"ח (הקליקו על הטבלה לצורך מידע מפורט):

מבחן לחץ

הדרך שלנו לעשות בדיקה לחברה עם שכבות הון וחוב מרובות, הוא מבחן לחץ בו אנחנו מניחים ירידה בשווי הנכסים ואז בודקים כיצד שכבות החוב השונות נפרעות ומה מצבם של האחרונים בתור הנשייה.

במבחן הלחץ שערכנו לג'י סיטי, הפחתנו את שווי הנכסים בישראל ובארה"ב ב-20%. את שווי הנכסים בפולין וצ'כיה הורדנו ב -25% כאשר את שוויו של הנכס ברוסיה לקחנו באפס. עבור ההחזקה במניות סיטיקון, לקחנו את מחיר השפל של המניה, שנרשם בשיא הקורונה באפריל 2020. בברזיל חתכנו את שווי הנכסים ב-50% , בשל הסיכון הקיים במדינה.

במקרה הזה היתרה הנשארת לבעלי האג"ח הלא מובטח, מסתכמת ב-7.3 מיליארד שקל, קרוב מאוד לסך החוב של אותן אגרות חוב. בטבלה להלן: סיכום של יתרות שכבות ההון שעומדת מול ההתחייבויות לבעלי האג"ח של ג'י סיטי:

בשורה התחתונה

התנודתיות החדה והזינוק בתשואות האג"ח של ג'י סיטי, מאפיינים לרוב פעילות של משקיעים החוששים מבעיות או עצירה של תשלומי האג"ח. אנחנו חייבים לציין, שלדעתנו, מדובר בתגובת יתר של השוק. נכסיה של ג'י סיטי הם נכסים איכותיים במיקומים מרכזיים בערים גדולות בישראל ובעולם. החברה מקפידה לשמור על יתרות מזומנים שיספיקו לתשלומי החובות לאג"ח לבנקים לשלוש שנים קדימה, דבר שמאפשר לחברה גמישות בגלגול החוב שלה.

החברה הודיעה לאחרונה כי היא מגדילה את היקף הדיבידנד שיחולק לבעלי המניות השנה לעומת שנה שעברה, דבר המצביע על ביטחון הדירקטוריון באיתנותה הפיננסית של החברה. כמו כן, הכריזה החברה על תוכנית לרכישת האג"ח שלה, אנו מניחים שהחברה תבצע רכישות בסדרה יא' (הסדרה שנפרעת ראשונה) בעיקר בשל הרצון להשאיר מזומנים בקופה שיספיקו לשלוש שנים.

לג'י.סי.טי גמישות פיננסית הנובעת מנכסים בהיקף של מיליארדי שקלים שאינם משועבדים ויכולים בשעת הצורך לשמש כבטחון לאשראי חדש שיוכל למחזור חובות. לפי הערכותינו, מצבן של אגרות החוב מסדרות יא' – יד' הוא טוב, אך סדרות טו' וטז' מציגות יחס סיכוי סיכון עדיף. בסדרה טו' , שעבוד של נכסי נדל"ן AAA מוריד משמעותית את רמת הסיכון ובאג"ח טז' השעבוד על האקוויטי (שכבת ההון) של אטריום בהיקף משמעותי, משפרת מאוד את יכולת הפירעון של הסדרה, בהשוואה לסדרות הלא מובטחות.

קובי שגב, שותף מנהל, אקורד בית השקעות

- 6.ניתוח יפה, כל הכבוד (ל"ת)רונן 02/07/2022 22:19הגב לתגובה זו

- 5.מעניין מאוד. תודה. (ל"ת)הקורא 01/07/2022 13:19הגב לתגובה זו

- 4.ברבור שחור 30/06/2022 14:26הגב לתגובה זונהניתי לקרוא

- 3.שלדון 30/06/2022 11:46הגב לתגובה זומעניין

- לא קנתה אקוויטי. חוב זה סיפור אחר. (ל"ת)יריב 02/07/2022 22:29הגב לתגובה זו

- 2.מעניין ועבודה יפה (ל"ת)מ ומ ו 30/06/2022 10:29הגב לתגובה זו

- 1.ניתוח מעניין מזוית אחרת (ל"ת)עזרא 30/06/2022 08:22הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.