העשירים של שוק ההון - עופר גרינבאום, שי נבו וירון מוזס קיבלו 65 מיליון שקל בחמש שנים

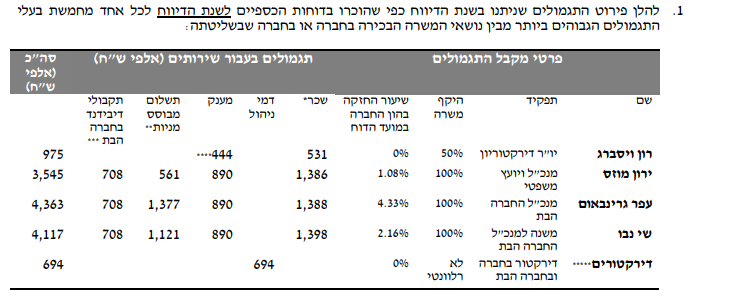

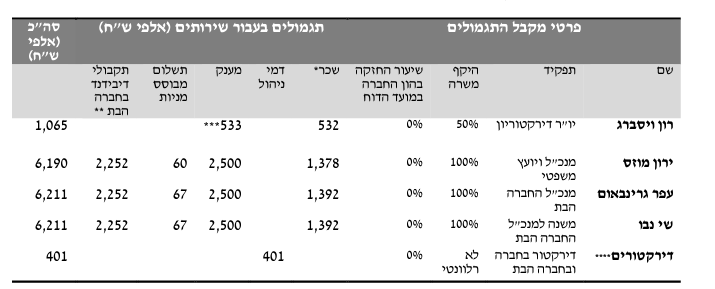

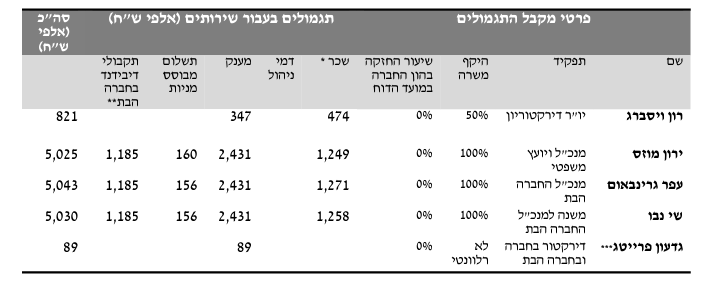

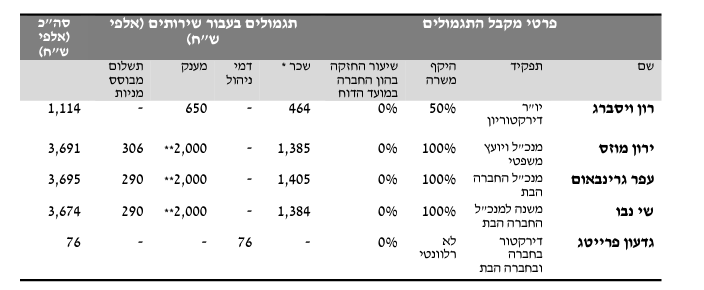

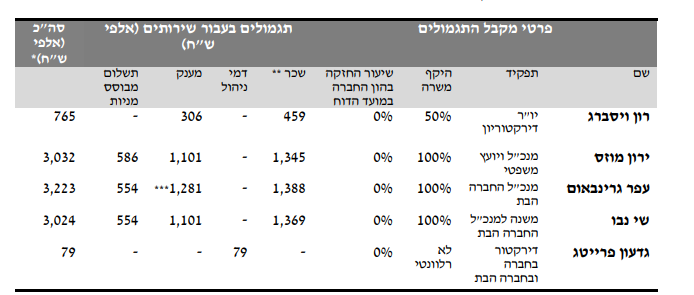

כנראה שאין גבול לתאוות הבצע. לפני כשנה העלנו כאן את הדרישה המציקה והלא הוגנת של הנהלת פועלים אי.בי.אי (איביאי חיתום -0.92% ) להעלאת שכר והטבות - בעיקר הנפקת מניות ואופציות. עופר גרינבאום, שי נבו וירון מוזס, "השתינו מהמקפצה" ודרשו תנאים ללא קשר לביצועים. גם ככה השכר וההטבות שלהם בשמיים, הרבה יותר מאשר בכל תפקיד אחר בשוק ההון, הרבה יותר מכל חברה פיננסית. אבל הם רצו יותר. מצד אחד, הם עושים אחלה עבודה. פועלים אי.בי.אי היתה רווחית וגם בתקופות לא טובות כשאין הנפקות. זה לא עסק שמפסיד הרבה. ההוצאות שלו הם על 10-14 עובדים, מתוכם 4-5 השולטים בחברה, כאשר יו"ר הדירקטוריון הוא רון וייסברג מבעלי השליטה באי.בי.אי. מצד שני, תהיה העבודה טובה ככל שתהיה, לקחת נתח של 20%, 30% ואפילו 50% מהרווח - לא ראוי, לא הוגן. זה לעשות צחוק מהמשקיעים, במיוחד כשהסכום האבסולוטי לכל אחד מהם הוא מטורף. אז כתבנו על התגמול המציק והמוגזם, גם על שיטת ה"תן וקח" בשוק החיתום, חשפנו את המקרה הבעייתי באיסתא שפועלים אי.בי.אי חשוד בכך שנתן לה עצת אחיתופל. החברים מפועלים אי.בי.אי נתנו לכלבים לנבוח. השיירה עברה. התגמול עבר. בבנק הפועלים זעמו. הם החליטו לנתק את השותפות עם אי.בי.אי שלה אינטרסים רבים בחברת החיתום. ההנפקות של פועלים כבר לא נעשות דרך אי.בי.אי חיתום. כן, גם השם פועלים הוסר מיידית מהשם של חברת החיתום. אבל זה לא מפריע לאי.בי.אי לתת גיבוי לאי.בי.אי חיתום. אי.בי.אי היא מחזיקת המניות העיקרית וחברת החיתום מספקת לה רווחים טובים. באי.בי.אי כנראה פחות דבקים בשם טוב ומוניטין מבנק הפועלים, ואולי הסיבה פשוטה יותר - רון וייסברג מקבל תגמול נהדר בחברת החיתום בה הוא מכהן כיו"ר. כמה נהדר? קרוב ל-1 מיליון שקל על חצי משרה. רק לידיעתכם - ובלי קשר למשרה של וייסברג, האם אתם חושבים שיו"ר "דופק שעון"? האם מישהו סופר לו שעות? בטח שלא. אנחנו יודעים על כמה יו"רים שעובדים 100% בחברה, אבל נמצאים שבועיים בחודש בחו"ל ובשאר הזמן מתעסקים באלף ואחד דברים אחרים. אז כן, הם מגיעים לישיבות, דיונים וכו', אבל זו עבודה של 20-30 שעות בחודש. השכר המצרפי של עופר גרינבאום, שי נבו וירון מוזס בחמש שנים הוא 65 מיליון שקל. מדובר בשכר והטבות, לרבות דיבידנדים בחברה הבת (הם קיבלו בעסקת הכניסה שלהם מניות בחברה הבת). התקבול שלהם ב-2022 עולה על שליש מהרווח של אי.בי.אי חיתום. ברבעון האחרון החברה הפסידה והמנהלים קיבלו כ-3 מיליון שקל. הפינה לשיפוטכם - הנה השכר וההטבות שלהם בחמש השנים האחרונות:

מחזיקי המניות הגדולים באיביאי חיתום הם בית ההשקעות איביאי שמחזיק ב-28% מהמניות, בנק הפועלים שמחזיק 24.9% (למרות פירוק השותפות בגלל השכר המנופח של הבכירים), מיכאל וייס וגבי דישי שמחזיקים ב-8.6% מהמניות. גם חברת הביטוח הראל מחזיקה ב-5% מהמניות.

בסוף בפברואר הוגשה נגד איביאי חיתום עוד בקשה לתביעה ייצוגית. הפעם על הפצת מניות ורידיס ורידיס -1.52% למשקיעים כאשר נודע לאחרונה שהמשטרה חוקרת את החברה על ביצוע הטמנה לא חוקית של פסולת ועבירות כלכליות. על פי התובעים בעלי המשרה בוורידיס וגם החתמים "הפרו לכאורה, בין היתר, חובות דיווח וגילוי מכח חוק ניירות ערך בתשקיף (כמו גם בדיווחים שפורסמו לאחר מכן), חובות זהירות מכוח חוק החברות, וכן עוולו בעוולה של הפרת חובה חקוקה ועוולת הרשלנות מכוח פקודת הנזיקין". התביעה כנגד 14 הנתבעים היא על סכום של 155 מיליון שקל. באיביאי חיתום אמרו שמוקדם מדי להעריך את סיכויי הבקשה, "לרבות את סיכויי אישורה כתובענה ייצוגית ואם תאושר - את סיכויי הצלחתה".

בשבוע שעבר דיווחה החברה על מגעים מתקדמים להשקעה בקרן השקעות שתוקם ע"י אבי אורטל ויובל זעירא. אם זה ייצא לפועל, איביאי חיתום צפויה להשקיע 50 מיליון שקל בקרן שמטרתה תהיה "להשקיע בניירות ערך של תאגידים פרטיים וציבוריים בישראל ומחוצה לה, בתחומי עיסוק שונים. ההשקעה יכול ותהיה במכשירים פיננסיים מסוגים שונים ובהם מניות, הלוואות, ניירות ערך המירים ועוד".

על פי הדיווח, התכנון הוא לגייס לקרן 250 מיליון שקל, כאשר משקיעי העוגן יהיו רשאים לפדות את השקעתם לאחר 7 שנים ממועד ההשקעה. עוד אומרת החברה שמשקיעי העוגן יהיו זכאים לחלק מדמי ההצלחה שייגבו על ידי השותף הכללי, וכי איביאי חיתום צפויה לקבל כ-5%-7% מהרווחים שיחולקו מדי רבעון. איביאי חיתום מציינת שאם הקרן תוקם והחברה תשקיע בקרן היא עשויה לגייס הון מהציבור לשם השגת כספי ההשקעה.

מחזיקי המניות הגדולים באיביאי חיתום הם בית ההשקעות איביאי שמחזיק ב-28% מהמניות, בנק הפועלים שמחזיק 24.9% (למרות פירוק השותפות בגלל השכר המנופח של הבכירים), מיכאל וייס וגבי דישי שמחזיקים ב-8.6% מהמניות. גם חברת הביטוח הראל מחזיקה ב-5% מהמניות.

בסוף בפברואר הוגשה נגד איביאי חיתום עוד בקשה לתביעה ייצוגית. הפעם על הפצת מניות ורידיס ורידיס -1.52% למשקיעים כאשר נודע לאחרונה שהמשטרה חוקרת את החברה על ביצוע הטמנה לא חוקית של פסולת ועבירות כלכליות. על פי התובעים בעלי המשרה בוורידיס וגם החתמים "הפרו לכאורה, בין היתר, חובות דיווח וגילוי מכח חוק ניירות ערך בתשקיף (כמו גם בדיווחים שפורסמו לאחר מכן), חובות זהירות מכוח חוק החברות, וכן עוולו בעוולה של הפרת חובה חקוקה ועוולת הרשלנות מכוח פקודת הנזיקין". התביעה כנגד 14 הנתבעים היא על סכום של 155 מיליון שקל. באיביאי חיתום אמרו שמוקדם מדי להעריך את סיכויי הבקשה, "לרבות את סיכויי אישורה כתובענה ייצוגית ואם תאושר - את סיכויי הצלחתה".

בשבוע שעבר דיווחה החברה על מגעים מתקדמים להשקעה בקרן השקעות שתוקם ע"י אבי אורטל ויובל זעירא. אם זה ייצא לפועל, איביאי חיתום צפויה להשקיע 50 מיליון שקל בקרן שמטרתה תהיה "להשקיע בניירות ערך של תאגידים פרטיים וציבוריים בישראל ומחוצה לה, בתחומי עיסוק שונים. ההשקעה יכול ותהיה במכשירים פיננסיים מסוגים שונים ובהם מניות, הלוואות, ניירות ערך המירים ועוד".

על פי הדיווח, התכנון הוא לגייס לקרן 250 מיליון שקל, כאשר משקיעי העוגן יהיו רשאים לפדות את השקעתם לאחר 7 שנים ממועד ההשקעה. עוד אומרת החברה שמשקיעי העוגן יהיו זכאים לחלק מדמי ההצלחה שייגבו על ידי השותף הכללי, וכי איביאי חיתום צפויה לקבל כ-5%-7% מהרווחים שיחולקו מדי רבעון. איביאי חיתום מציינת שאם הקרן תוקם והחברה תשקיע בקרן היא עשויה לגייס הון מהציבור לשם השגת כספי ההשקעה.

- 8.משקיע 06/03/2023 10:28הגב לתגובה זואם יש לי תיק השקעות בבית ההשקעות I.B.I זה אומר שבעקיפין אני מממן את החזירות הזו דרך העמלות שגובים לי ?

- 7.מעניין מאוד. תודה. (ל"ת)הקורא 05/03/2023 16:59הגב לתגובה זו

- 6.קח כמה שאתה יכול מהקופה וגזור קופון היכן שאפשר (ל"ת)שיטת ביבי עובדת 05/03/2023 12:01הגב לתגובה זו

- 5.גמליאל 05/03/2023 11:14הגב לתגובה זולמעשה זאת הסיבה האמיתית לקרבנות בין הליכוד לבין מנהיגי מפלגת העבודה כי ההון הדמיוני שצברה האליטה מאז קום המדינה נימצא באיום ולכן הם משקיעים לא מעט ממנו כדי להתכונן ולהפיל את ביבי וממשלתו שמאמינים על הונם

- יותר פשוט לקנות מתנה לשרה וההון עוד יגדל (ל"ת)אוהד 05/03/2023 17:49הגב לתגובה זו

- BB זה האליטה 05/03/2023 12:00הגב לתגובה זומה הקשר למפלגת העבודה, שלא נמצאת בשלטון מ-1977(=מלבד תקופה קצרה)?

- 4.דגדג 05/03/2023 10:38הגב לתגובה זוהמשקיעים גם הפסידו השנה וגם שלמו עמלות לא מבוטלות. לא משנה מה עושים בארץ תמיד החזקים עושקים אותנו.

- 3.גלינה 05/03/2023 09:47הגב לתגובה זושותפות כללית שעתידה להקים קרן אבר גרין, לא ברור מה קורה שם אבל ככל הנאה הנוסטרו של אי בי אי חיתום עתיד להיות מושקע בקרן.

- 2.אנונימי 05/03/2023 09:27הגב לתגובה זולהתרחק מהחברה הזו

- 1.משה 05/03/2023 09:23הגב לתגובה זותאוות בצע וחזירות

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.