חברות הנדל"ן בונות על המינוף - זה טוב לעליות אבל מתנקם בהן בירידות

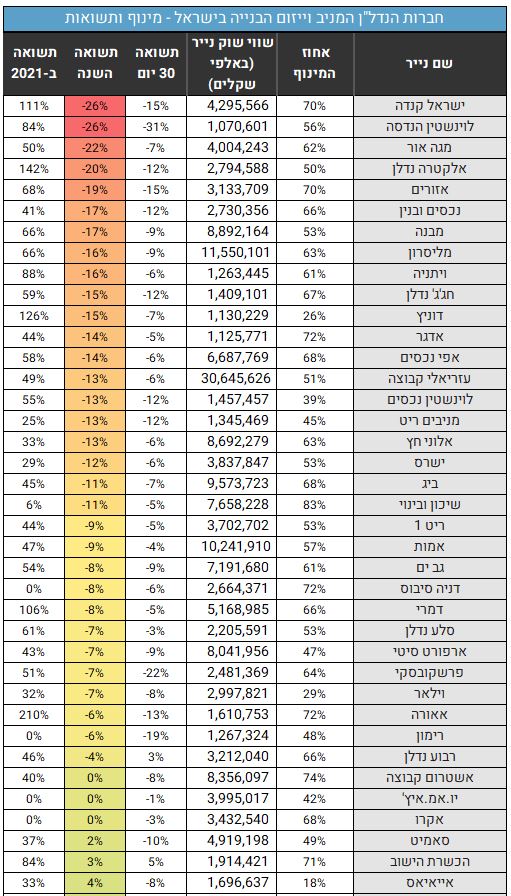

בעשור וקצת האחרון הכסף היה זול בשווקים (ריבית אפסית), חברות נדל"ן היו יכולות לגייס חובות, ועוד חובות, ועוד חובות, בריביות נמוכות - שלא לומר מצחיקות. זה עזר להן כמובן מאוד להגדיל את הדירות שלהן (או את המרכזים המסחריים שלהן במקרה של חברות הנדל"ן המניב). בשנת 2021 זה השתלם להן במיוחד. מדד חברות הייזום והבנייה בישראל עלה ב-75% בשנה אחת, מדד חברות הנדל"ן המניב בישראל עלה ב-45% ומדד חברות הנדל"ן המניב הישראלית בחו"ל עלה ב-47%, מדובר בעליות יפות מאוד, כאשר רוב המדדים עלו פחות. הבנקים לשם השוואה עלו ב-68%, מדד הנפט והגז עלה ב-62%, ואילו מדדי הדגל ת"א 35, ת"א 125 ות"א 90 עלו ב-31-33%.

מדובר בהחלט בעליות יפות לחברות הנדל"ן, אשר זכו גם לתנופה החזקה של עליית מחירי הדיור בישראל ביותר מ-15% בשנה אחת.

בחודש האחרון המניות צוללות ב-10-15%, ויש מי שנופלות אפילו יותר. מתחילת השנה? תראו את ישראל קנדה 0.54% ו לוינשטין הנדסה 0.86% שנופלות כבר 26% ומחקו רבע מהשווי שלהן. בקשר לישראל קנדה, עם כניסתה לגזית גלוב הזהרנו כי ברק רוזן נכנס להרפתקה. מניית ישראל קנדה בינתיים משלמת את המחיר).

אבל למינוף הולך וגדל יש כמובן גם חסרונות: כאשר הכסף מפסיק להיות זול (למשל במקרה של העלאת ריבית, כבר אמרנו?) הכסף נהיה יקר יותר, וחובות שהיה קל לגלגל בשנה שעברה - יהיה קשה יותר לגלגל כשהריבית עולה. מעבר לכך, כאשר שיעור ההיוון של החברות עולה אז מנגד ערך הנכסים יורד וממילא השיערוך שלהם יורד. לפעמים גם עלייה של 1% בשיעור ההיוון עשויה לכסח את שווי הנכס ב-10-15%. כאשר חברות בונות על השיערוכים האלה כדי לצמוח, זה נראה מצוין בתקופה של ריבית אפס, אבל כאשר סביבת המאקרו משתנה, הריבית כבר אינה אפס אלא מתחילה לטפס (והיא החלה לטפס בישראל ובארה"ב כזכור בשבוע שעבר הפד' הקפיץ את הריבית ב-0.5% והיא עומדת בטווח של 0.75%, ובאנגליה למחרת הריבית עלתה ל-1%) אז זה משפיע על אותם שיערוכי נדל"ן.

אז אחרי עשור של ריבית אפסית בעולם - הנה אנחנו מתעוררים למציאות חדשה של ריביות הולכות ועולות. שוק ההון צופה קדימה ומודע לכך, ולכן מוריד את מניות חברות הנדל"ן והנדל"ן המניב, ואת הממונפות הוא עשוי להוריד עוד יותר. מהי רמת מינוף סבירה? נהוג לומר שמינוף של 50-60% הוא סביר, ואילו מינוף של 70% מתחיל להיות בעייתי ומינוף של 80% הוא כבר מסוכן. מדוע? כי הוא מוציא את השליטה בפועל מדי החברה, הוא הופך אותה לפחות יציבה פיננסית, פגיעה לרוחות מבחוץ, נתונה לחסדיהם של גופי המימון (הבנקים למשל) שירצו עוד ביטחונות, או אפילו עשויים לבקש את הכסף חזרה מוקדם מהצפוי.

- מבצעי 80/20 - למה זה מצוין לחברות הנדל"ן ומדוע הבנקים לא צריכים לדאוג?

- משרד השיכון פנה לחברות בנייה זרות: "בואו לבנות בארץ"

- המלצת המערכת: כל הכותרות 24/7

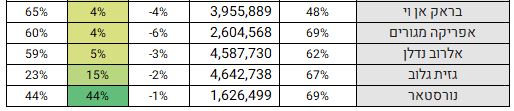

הנה המספרים:

רק נציין כי גזית גלוב ו נורסטאר -0.23% חריגות עם תשואה חיובית גבוהה - בעקבות ההתעניינות של ישראל קנדה בחברה, והגעתם של מתעניינים ובעלי עניין נוספים, כמו רמי לוי, ועמוס לוזון. אחרת סביר שגם בהן הירידות היו באות לידי ביטוי.

- 11.ג'ו 10/05/2022 08:59הגב לתגובה זולא צריך להיות גאון כלכלי בשביל להבין שהמצב של חברות הנדל"ן לא מזהיר בלשון המעטה , מספיק להסתכל על אחוז המינוף המטורף שהחברות הגדולות יושבות עליו בין 70-86% כדי להבין שתזוזה קטנה בשווקים והחברות האלו יכולות להימחק

- 10.עידן 09/05/2022 13:46הגב לתגובה זותמיד כשיש ירידות באים הכתבים החכמים בדיעבד ואומרים שהגגיע סוף העולם. כשהמניות עלו מאה אחוז בשנה אך אחד לא דיבר על המינוף. יש עוד אספקט- בארץ יש פחות אינפלציה ופחות סכנה לריבית גבוהה. יש ברשימה חברות עם צבר פרויקטים מטורף וצםי רווח מטורך שנובע מהביקוש והמחסור בדירות ומן הסתם הוצאת הפרויקטים לפועל דורשת מינוף. הבנקים יודעים את זה ולא ימהרו להפיל את הנדלן כי זה יפיל גם אותם

- 9.אילי 09/05/2022 09:36הגב לתגובה זובתא וגוש דן מחירי הדירות וגם נדלן מסחרי עלו בעשרות אחוזים, והעלו את רווחי חברות הנדלן במאות אחוזים על ההון ומצדיקות את המינוף. ולכן הכתבה, שמציגה מינוף כמשקולת מנותקת ממשתני המפתח להצלחה בשוק. גופי ההשקעה וחברות הביטוח שקנו חברות נדלן יודעים את זה.

- 8.קש 09/05/2022 02:51הגב לתגובה זוחברות שמושקעות בתחום המשרדים ויש להם חובות גדולים יש להם סכנה קיומית

- 7.דוד 08/05/2022 23:44הגב לתגובה זומב עשיתם עם מס שבח ??

- 6.עידו 08/05/2022 20:35הגב לתגובה זוהגיע הזמן לחזור למציאות. עכשיו הגיע הזמן להוריד את המחירים.

- 5.אוהד 08/05/2022 19:11הגב לתגובה זוהמפקח על הבנקים נרדם בשמירה

- 4.אחד שיודע 08/05/2022 18:07הגב לתגובה זותוך 3 חודשים נרגיש את זה פיזי הספקתי החודש למכור את הדירה להשקעה שקניתי לפני 3 שנים בבת יםהעדםתי לצאת עכשיו מאשר למכור בפאניקה העברתי הכל לדולר בינתיים אני ב+6 אחוז

- אתה גאון 08/05/2022 21:03הגב לתגובה זוגאון

- מכרתי גם 08/05/2022 20:19הגב לתגובה זומקווה השבוע לסגור עסקת מכירה על השנייה. העברתי גם חלק לדולר. צריך להודות, היו פה שנים יפות עם רווחים יפים בנדלן עכשיו הזמן למזומן מטח או פקמ

- 3.אורן 08/05/2022 17:54הגב לתגובה זויירד עוד הרבה

- 2.אהי 08/05/2022 17:54הגב לתגובה זוהרווחים. בין אם הולכים לדירה בהנחה, לבין אלו שיפסידו וירצו לרכוש דירה כי תחושת ההחמצה היא אדירה, יצטרכו דירות. אנשים שמשלמים מיליון שח משכנתא לא רגישים לעוד 100-200 אלף שח לכל כיוון. זה אולי עשוי להרגיע משקיעים מאוד מסוימים אבל השוק, בדיוק כמו בעבר, ימשיך לעלות והרבה, ובכולם חברות הבניה יבנו את החלום הישראלי של דירה. נדל"ן היה ונשאר בישראל, המניב הטוב והיציב ביותר. מי שחכם, שיקנה עכשיו, שיש לכאורה חשש מסוים, כמו לפני הקורונה, אבל המגמה, למעלה.

- אוהד 08/05/2022 20:47הגב לתגובה זוברגע שנשמעת זעקת קבלנים המדינה רצה לעזור. חלק גדול מההלוואות הן בריבית, תשומות הבניה ומחירי הקרקע ירדו והירידה במחיר לא תגלגל כולה לצרכן.. גם בירידת מחירים הקבלנים מסודרים כל עוד אנשים מסוגלים ורוצים לקנות דירות חברות הבניה ירוויחו

- 1.אלמוג 08/05/2022 17:22הגב לתגובה זווזה לא שחברות כבר לא צריכות משרדים.הירידה היתה גדולה מידי.וסביר שהיא עדיין גדולה מידי.משקעים זה עם עם ראייה לינארית הם פשוט לא מבינים פונציות יותר מורכבות.יותר, כאלו שמשנות כיוון מעלה שנייה וסינוס כי הם לא למדו חשבון הם רק למדו לסחור בשוק. תואר זבל יש להם. הם לא חכמים.

לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

הרוכשים במבצעים של 80/20, 90/10 מגלים שהעסקה שהם עשו כבר לא טובה - גל של ביטולים צפוי השנה ומה יציעו הקבלנים לרוכשים כדי שהעסקה לא תבוטל?

זוכרים את מבצעי 90/10? מבצעים מפתים מאוד לרכישת דירה שניתנו בשלוש השנים האחרונות. ה-90/10 היה חלק ממשפחה של מבצעים כשה-80/20 היה הדומיננטי בהם. במבצעים האלו קיבלתם מתנה ענקית - הקבלן אמר לכם, הדירה תהיה מוכנה בערך עוד 2-3 שנים, אבל אתם משלמים רק 20% עכשיו ובמסירה את היתר. "מה, אתה רציני?", "כן, הכל בשבילכם".

רבבות דירות נמכרו במבצעים כאלו ואז הגיע בנק ישראל וסיים את החגיגה. הוא ביקש יותר ביטחונות מהבנקים שמממנים עסקאות במבצעי הנחה מימונית. יותר ביטחונות לבנקים זה יותר ריבית ללווים. הרי ברור שאם בנק מרתק יותר הון להלוואה הוא יגלגל את זה על הלווים. במילים אחרות, בנק ישראל פגע בעצם ברוכשי דירות כי הריבית שלהם עלתה, אבל הוא בהחלט הפחית דרמטית את העסקאות האלו.

הרוכשים בינתיים מחכים. הם שילמו 10%, 20% מערך הדירה, אבל זה לא מסתכם בכך - הם סיפקו לקבלן עסקת קנייה, הקבלן הלך עם העסקה לבנק וקיבל מימון. המימון הזה חליפי למימון אחר שהקבלן מקבל מהבנק, רק שהוא מימון טוב יותר - כי המימון הזה הוא בעצם משכנתא של הרוכש שהקבלן אחראי לשלמה עד המסירה. כלומר, הרוכש בפועל לקח משכנתא שהקבלן אחראי עליה. זה נראה לכם עניין טכני בלבד, אבל הכל טוב ויפה כל עוד הרוכשים באמת רוצים ויכולים לקנות את הדירה. כשהם מתחרטים ולא רוצים לממש את "האופציה" הזו - מתחילות בעיות.

למה בעצם? כי המשכנתא על שמם. כי יש קנסות שהם צריכים לשלם מעבר לתשלום של 10% ו-20%. הכל תלוי בהסכם הספציפי של הרוכשים מול הקבלן, אבל לרוב זה לא ניתוק ברגע. ולמה שיהיה ניתוק והם ירצו לבטל את העסקה? שימו לב למצב הבא: מי שרכש לפני שנתיים ושילם 20%, פתאום מגלה שהוא לא קיבל בכלל הנחה בהינתן ירידת המחירים של קרוב ל-10% בשטח בשנה האחרונה. בתל אביב הירידות חזקות ביותר, בכל הארץ (כמעט) בין 5% ל-10%. ירושלים חריגה בעלייה.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- מבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

- המלצת המערכת: כל הכותרות 24/7

ואז מתקבל הדבר הבא - ההנחה בעסקה ה-80/20 שהיא בעצם מלאכותית מוערכת ב-6%-7%. במקום לשלם 80% מערך הדירה באופן ליניארי על פני שנתיים, אתה כרוכש מקבל גרייס של שנה. מימונית זה לשלם 80% בסוף במקום ממוצע--מח"מ של קצת יותר משנה. כלומר קיבלתם גרייס של שנה על 80% בהלוואת-משכנתא בריבית של 5.5%. מדובר על הטבה של 4.4%. אם הדירה היא למסירה בעוד 3 שנים ההטבה היא 6.6%.

רז אברהם. קרדיט: רון כהן

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.

")