מתחיל להיות לחוץ בדויטשה בנק? התשואות על אג"ח ה-COCO בשיא

ככל שעוברים הימים נראה כי המשבר בשווקים הופך למשבר בנקאות, כאשר הגופים הפיננסים בעולם מתקשים לגייס הון לפעילות השוטפת שלהם. בסיטואציה הנוכחית, המשקיעים מתחילים לחפש מי "החוליה החלשה" בשרשרת? דויטשה בנק הגרמני נמצא בקטגוריה הזו.

הבנק הגדול בגרמניה ממשיך להציג נתונים חלשים ברבעון האחרונים. את הרבעון האחרון של 2019 סיים הבנק עם הפסד של 1.48 מיליארד אירו - הפסד רבעוני שלישי רצוף. בסיכום שנתי, הבנק סיים את 2019 עם הפסד של 5.3 מיליארד אירו- הפסד שנתי רביעי מתוך 5 השנים האחרונים. הכנסות הבנק ירדו ב-2019 ב-8% לרמה של 23.17 מיליארד אירו בלבד.

הבנק עלה בשנה האחרונה לכותרות ברקע לניסיונות ההנהלה לבצע מהלכי התייעלות משמעותיים הכוללים פיטורים של עד 20 אלף עובדים, במקביל לניסיונות הבנק למכור נכסים כמו חטיבת הברוקראז' שלו.

אך החולשה בנתונים הפיננסיים והצעדים הדראסטיים שמבצעת הנהלת הבנק בשנה האחרונה הם רק רמז אחד למצוקת הבנק. רמז נוסף ניתן למצוא בדו"חות של הבנק. כפי שדיווחנו מוקדם יותר השנה (לכתבה המלאה), מאז הרבעון האחרון של 2018, הבנק שינה לחלוטין את פירוט מקורות המימון שלו, כאשר בדו"חות האחרונים הבנק מציין רק את נתוני יחס הנזילות שלו (LCR), שניתן לעוות אותו בקלות. האם לבנק יש סיבה טובה להסתיר את מקורות המימון שלו בשנה האחרונה?

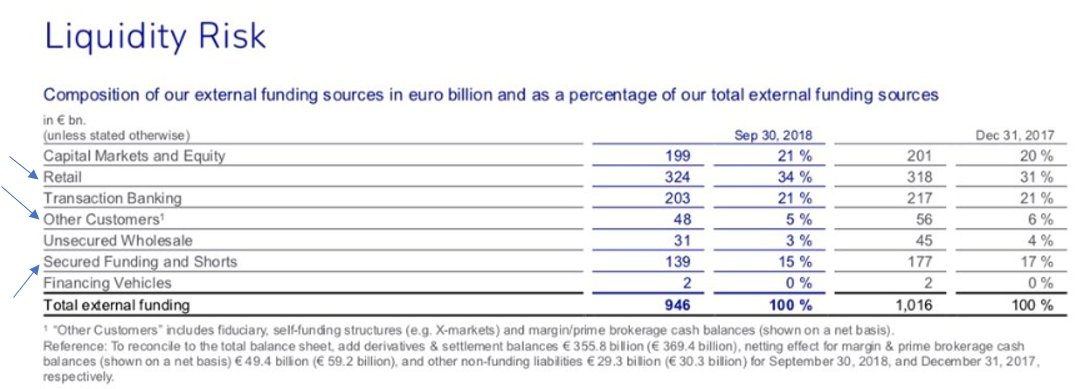

נכון לדו"חות האחרונים של סוף הרבעון ה-3 של 2018, כ-15% ממקורות המימון של הבנק מגיעים משוק הריפו (SECURED FUNDING) ועוד 3% מהמימון מגיע מקרנות הפד' (UNSECURED WHOLESALE). עוד כ-5% מגיעים סעיף ה-"Other Customer" - כספים של קרנות הגידור (שדווח בשנה האחרונה כי החלו להוציא כספים מהבנק).

פירוט מקורות המימון של הבנק בדו"חות לרבעון ה-3 של 2018, מאז הבנק מסתיר סעיף זה

נציין כי הבנק עלה לכותרות בספטמבר האחרון ברקע לבעיות בשוק הריפו, כאשר היו הערכות כי הבנק הוא הגוף שנקלע למצוקת נזילות. במקביל לעזרה של הפד', מניית הבנק עלתה בחודשים האחרונים של 2019 בקצת יותר מ-60%. עם זאת, בעקבות התחדשות הלחץ במערכת הבנקאית בשבועות האחרונים, מניית החברה מתרסקת וחוזרת כעת להיסחר ברמות שפל כל הזמנים.

במקביל, התשואה על אגרות החוב COCO של החברה מזנקות כעת לרמה של יותר מ-13%, סביב רמות שיא כל הזמנים. אג״ח קוקו (COCO - Contingent Convertible Bond) הוא מכשיר לגיוס חוב שהתפתח אחרי המשבר הפיננסי הגדול של 2008. בזמנים רגועים, מדובר באגרת חוב רגילה. עם זאת, להבדיל מאג"ח רגילה, שבמקרה של הסדר חוב תהיה הראשונה בתור הנושים לקבל החזר כלשהו - מחזיקי אגרת הCOCO יקבלו את כספם אחרונים. כלומר, הסיכוי של מחזירי אגרת הקוקו לקבל תמורה כלשהי לאגרת שהם מחזיקים נמוכה יותר, ועל כן בעליהם מחזיקים ביותר סיכון.

התשואות על אג"ח ה-COCO של דויטשה בנק

- "הסיכון הגדול בשווקים הוא לא בבינה מלאכותית" - מנכ"ל UBS באזהרה

- האשראי של הקבלנים: החוב מזנק בזמן שהדירות נשארות על המדף

- 2.פז 11/03/2020 20:48הגב לתגובה זובנק יכולים רק לגנוב.וגונבים אותו כבר שנים רבות

- הם מהמרים במינוף גבוה (ל"ת)אופטימי 11/03/2020 22:30הגב לתגובה זו

- 1.דירה=קורת גג 11/03/2020 20:46הגב לתגובה זודירה=קורת גג=צורך בסיסי של האדם