אל על: 516 מיליון ד' הכנסות אך עדיין מפסידה תפעולית ועם הערת עסק חי

חברת התעופה אל על 2.66% הכניסה ברבעון השני כ-516 מיליון דולר - גידול של 132% בהשוואה לרבעון המקביל אשתקד - המעיד על קצב הכנסות שנתי הגבוה מ-2 מיליארד דולר.

לראשונה מאז פרוץ משבר הקורונה אל על עוברת לרווח גולמי ולרווח תפעולי חשבונאי. תזרים המזומנים של החברה ברבעון מסתכם ב-163 מיליון דולר ויתרת מזומנים של 340 מיליון דולר נכון לסוף יוני. הרווח התפעולי החשבונאי עומד על כ-10 מיליון דולר, אבל בנטרול של הכנסות אחרות מדובר בהפסד תפעולי קטן.

לראשונה מזה כשנתיים אל על עוברת לרווח של 100 מיליון דולר וזאת בגין הכרה בהכנסת מס ממכירת מועדון הנוסע המתמיד (בניכוי הכנסת המס החד פעמית, ההפסד הנקי ברבעון השני נחתך ל-15 מיליון דולר לעומת 81 מיליון דולר ברבעון המקביל). כלומר, בהינתן אירועים שוטפים ולא חד פעמיים אל על היתה מפסידה.

ברבעון השני חלה עליה במחירי הדלק הסילוני של 62% במחיר חבית נפט גולמי ו-120% במחיר הדלק הסילוני, לעומת המחירים ברבעון השני לשנת 2021. עליית המחירים נבעה בין היתר בהשפעת הלחימה בין רוסיה לאוקראינה. הדולר ביחס לשקל התחזק ברבעון השני בכ-2.5% בהשוואה לרבעון השני לשנת 2021.

החברה מדווחת על פוטנציאל להמשך גידול במכירות לאור צפי לכניסת מטוסים נוספים לפעילות עוד השנה, השבת צי 777 לפעילות, כניסת מטוס דרימליינר ה-16 כבר במחצית הראשונה של 2023 וייתכן אף מטוס דרימליינר נוסף.

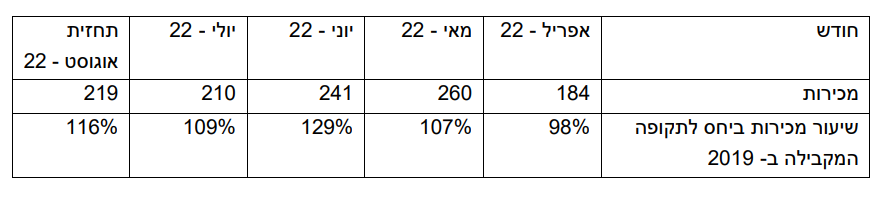

נקודת האור בסקירת המנהלים היא המשך הצמיחה בחודשים יולי ואוגוסט:

ההכנסות ביולי אוגוסט מבטאות המשך עלייה, אך צריך לזכור שזו התקופה הטובה ביותר בשנה. המבחן של אל על יהיה בשורה התחתונה, והאם היא סוף סוף תגיע לרווח אמיתי.

דינה בן-טל, מנכ״לית אל על: "פירות תוכנית ההתנעה מחדש (RESTART) שהפעלנו עם החזרה לשגרה משתקפים היטב בתוצאות הרבעון בכל מדדי הליבה, דבר שמאפשר לנו לעבור שלב מניהול הוצאות לניהול צמיחה ופיתוח עסקי; אנו ממשיכים להתמקד בשיפור השירות, בהחזרה מדורגת של הצי שלנו לפעילות מלאה ולמימוש הפוטנציאל של טיסה מעל סעודיה ופיתוח נתיבים חדשים; פוטנציאל הצמיחה והשיפור ברווחיות עדיין גדול, בהינתן העובדה שאנו פועלים בהיקף של כ-70% מהצי שלנו בהשוואה ל-2019".

איציק אליאב, סמנכ"ל הכספים: "הניהול העקבי והמוצלח שלנו אל מול אתגרי משבר התעופה הגלובלי, מתבטאים היטב ברבעון זה; המעבר לרווחיות והשלמת עסקת הפניקס מאפשרים לנו להמשיך ולתמוך בחיזוקה של תשתית פיננסית איתנה ובריאה; וכן מעבר למוד של צמיחה ופיתוח עיסקי, זאת לצד ניהול יעיל ומהודק של צד ההוצאות, שמירה על יתרות נזילות גבוהות ושיתוף פעולה פורה עם גופים פיננסים בעולם".

- 11.בנקאי 11/08/2022 18:18הגב לתגובה זועד סוף השנה אל על מעל שער של 1000.

- 10.מי שלא טס בשבת מפסיד (ל"ת)הנוסע המתמיד 11/08/2022 18:11הגב לתגובה זו

- 9.אחד העם 11/08/2022 16:54הגב לתגובה זובכל מקום באל על תמצא רק מאפיה ושחיתות.

- 8.חזי 11/08/2022 12:08הגב לתגובה זומתי הפריצה הגדולה

- 7.הדר 11/08/2022 11:22הגב לתגובה זוהיו מוכרים שנפטרו מיניה לאחרונה עכשיו הדוחות נחשפו הדלק יורד ויירד החברה תרויח גן רבעון נוכחי לעניות דעתי יכולה לתת מהלך חיובי מאוד עד כדי הכפלה מחיר מניה הרבה פרמטרים חיובים פה

- תמים 11/08/2022 12:21הגב לתגובה זוראה מס' 6

- 6.תמים 11/08/2022 11:22הגב לתגובה זוהמנהלים והוועדים גונבים ועושקים את החברה.

- 5.סתם אחד 11/08/2022 11:12הגב לתגובה זוחברה של תחמנים וגנבים. מושחתים נמאסתם.!!!

- לא ידוע 11/08/2022 13:57הגב לתגובה זואתה לא חושב שיהיה שינוי בחברה כי זה נהפך מחברה ציבורית לפרטית

- אחד העם 11/08/2022 15:44קני רוזנברג לא ידע שאל על מושחתת, יגנבו לו כל הכסף שהשקיע באל על.

- 4.תמים 11/08/2022 11:07הגב לתגובה זומי שהרס את החברה הם המנהלים האגואיסטים והמושחתים.

- 3.אחד העם 11/08/2022 11:01הגב לתגובה זואל על מכונת שחיתות משומנת היטב. כולם מושחתים באל על המנהלים והוועדים. יש להם מטרה משותפת למצוץ את החברה כמה שיותר ולהתעשר בלי לעבוד. חברה של נוכלים, רמאים וגנבים.

- 2.אז למה היא יורדת היום? (ל"ת)משה 11/08/2022 10:53הגב לתגובה זו

- אחד 11/08/2022 17:38הגב לתגובה זוכי המשקיעים לא מאמינים באל על המושחתת

- היא לא יורדת בהרבה זה כלום (ל"ת)לא ידוע 11/08/2022 13:59הגב לתגובה זו

- 1.עם טייסים חולים כמו באל על, אל תטרחו לטוס. רודפי בצע. (ל"ת)מציאותי 11/08/2022 10:49הגב לתגובה זו