טבע צפויה לעמוד בחובותיה לשנתיים הקרובות, אבל...

טבע

טבע לאחר ירידות חדות מוקדם יותר השנה, טבע (סימול:TEVA) הפכה בחודש האחרון למניה לוהטת במיוחד, כאשר היא השלימה אמש עלייה של קרוב ל-55% מהשפל שקבעה בתחילת אוקטובר. עם זאת, הסיטואציה הפיננסית של החברה נראית גם היום לא פשוטה, אם כי המצב כמובן השתפר משמעותית בעקבות גיוס של 1.5 מיליארד דולר בחוב ארוך ופירעון החוב ל-2021.

האם המשקיעים בטבע יכולים לחייך?

ההודעה על הנפקת האג"ח בהיקף של 1.5 מיליארד דולר

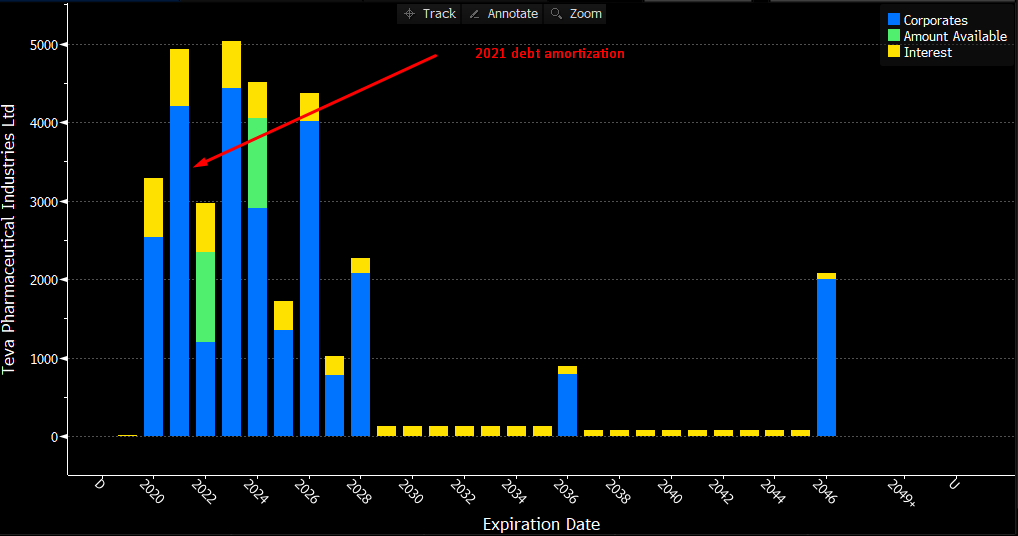

לוח הסילוקין של החברה מצביע כי שנת 2021 היא שנה מאתגרת במיוחד, עם צורך למחזר חוב של יותר מ-4 מיליארד דולר, כאשר בשנת 2020 צפויה החברה להחזיר 2.5 מיליארד דולר. עם זאת, כשלוקחים בחשבון את הריביות על הלוואות החברה, החברה צריכה למחזר חוב בהיקף של קרוב ל-7 מיליארד דולר בשנים 2020-2021. בקופת המזומנים של החברה יש היום מזומנים בהיקף של 1.24 מיליארד דולר, ותזרים המזומנים של החברה עמד ברבעון האחרון על 551 מיליון דולר, כאשר בחברה צופים תזרים של עד 2 מיליארד דולר בשנה. לנוכח תנאים אלו, החברה עדיין תתקשה לעמוד בהתחייבויותיה ל-2021.

הנפקת האג"ח בהיקף של 1.5 מיליארד דולר (הודעה בשבוע שעבר - לכתבה המלאה)., כמובן תעזור מאוד, אבל הפירעונות, לשנתיים הקרובים לא מובטחים. לאחר 2021, הסיטואציה עבור החברה נראית בעייתית עוד יותר.

בואו נעשה חשבון - הקופה יחד עם התזרים עד סוף 2021 אמורים להסתכם ב-5.5-6 מיליארד דולר. החוב מסתכם בכ-7 מיליארד דולר, אבל אם 1.5 מיליארד של חוב נדחים, הרי שעל פניו החברה יכולה לשרת את חובה בשנתיים הקרובות - זה די צפוף, אין רזרבות גדולות, אבל זה מצב מצויין לעומת לפני חודשיים.

לוח הסילוקין של החברה (כולל החזרי הריבית): החברה רוצה להעביר חוב מ-2021 ל-2025, הנפקת האג"ח בהיקף של 1.5 מיליארד דולר מספיקה?

אגרות החוב של החברה לשנת 2021 נסחרות בתשואה של 3.3% בלבד, לעומת תשואה של יותר מ-7.3% במהלך חודש ספטמבר. החשש מחוסר היכולת לעמוד בהתחייבויותיה התהפך במהירות לאופוריה, למרות שכאמור החברה עדיין במצב רגיש. התשואות על אגרות החוב של החברה לשנים 2023-2028 נסחרות עדיין ברמה גבוה של 5.8%-7.9%.

התשואה על אגרות החוב של החברה ל-2021: החשש הפך לאופוריה?

- טבע מגישה את תרופת הטורט ל-FDA: הנכס שנרכש באמלקס מתקדם לשלב המכריע

- אחרי כישלון המכירה: טבע מקצצת 250 משרות בישראל בחטיבת חומרי הגלם

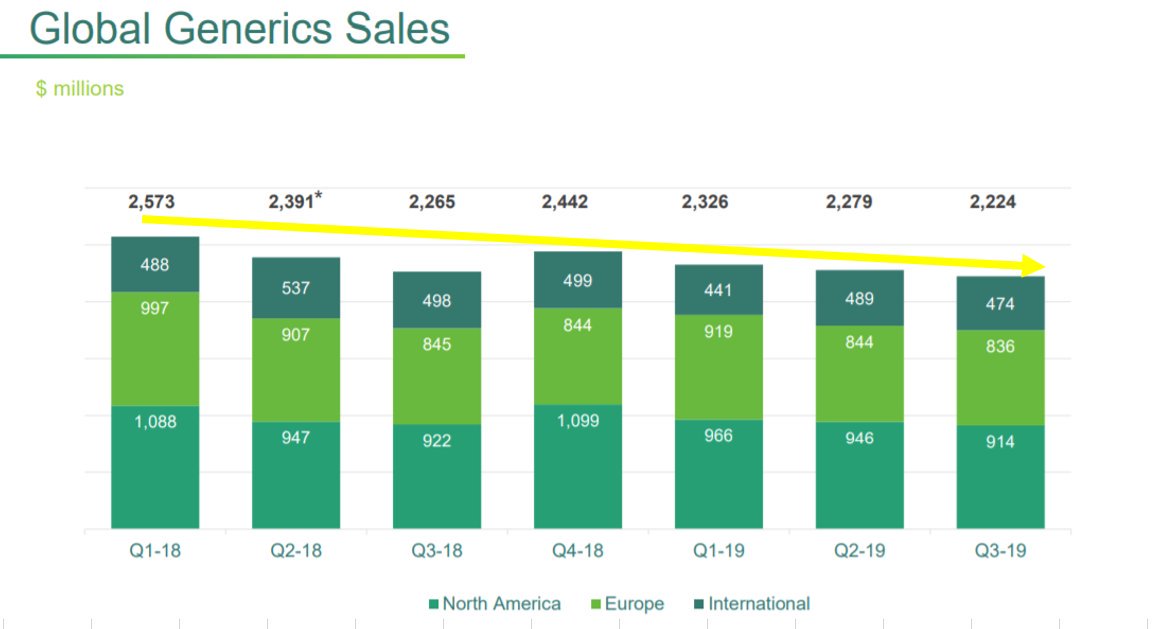

השאלה המעניינת ביותר בנוגע לסוגיית החזר החוב של החברה הוא התזרים המזומנים של החברה, וכאן קיימים מספר סימני שאלה. הדו"חות האחרונים של החברה המשיכו להציג חולשה במכירות הגנריות של החברה, שהסתכמו ב-2.2 מיליארד דולר בלבד. המכירות של 2 מנועי הצמיחה של החברה (אג'ובי ואוסטדו) עלו במתינות לרמה של 140 מיליון דולר ברבעון האחרון. רחוק מהנתונים שיכולים לאזן את המשך איבוד נתח השוק של הקופקסון. נציין כי בשנתיים האחרונות רשמו מכירות הקופקסון ירידה של 17% בערך ביחס לרבעון השלישי של השנה, וזאת עקבות הפחתת מלאים של לקוחות ערב סיום חוזים שנתיים והצפי להפחתות מחיר מהותיות, כך שהתזרים של החברה ברבעון הקרוב עשוי להיות נמוך יותר מהתחזיות של החברה.

כל זה מתרחש כאשר בארה"ב נכנסים לשנת בחירות, כאשר סוגיית מחירי התרופות בארה"ב צפויה גם הפעם לעמוד במוקד העניין. האם טבע תצליח לייצר תזרים מזומנים מספיק בסביבה כזו? סימן שאלה גדול.

המכירות בשוק הגנרי של החברה. מקור - הדו"חות האחרונים

"האס" של טבע בהקשר זה עשוי להיות ההשקת הטרוקסימה, ביוסימילר לתרופה ריטוקסן. בשלב זה, האישור לשיווק הוא בהתוויה העיקרית של ריטוקסן לטיפול בסוגי סרטן דם שבהם תאי B שאינם תקינים, כאשר טבע צפויה להתחיל בשווק התרופה נוספת במהלך הרבעון השני של 2020. מכירות הריטוקסן הסתכמו בכ-2.28 מיליארד דולר במהלך 9 החודשים הראשונים של 2019, כך שמדובר בשוק גדול יחסית שהחברה עשויה להיכנס אליו. טבע צפויה להיות בחודשים הקרובים המשווקת הבלעדית של התרופה הגינרית, אך התחרות צפויה לגדול כבר במהלך החודשים הראשונים של 2020.

כל זה מתרחש כאשר ברקע עדיין קיים חשש גדול בנוגע לפרשות משככי הכאבים/תיאום המחירים, כאשר עדיין לא ידועים הסכומים המלאים שהחברה תצטרך להפריש במהלך השנים הקרובות. נזכיר כי לפי דיווחי החברה בחודש שעבר, החברה צפויה הלתרום בופרנורפין נלוקסון (Suboxone®), בשווי של כ 23 מיליארד דולר במהלך 10 השנים הבאות (לכתבה המלאה). בנוסף, טבע תספק גם תשלום מזומן של עד 250 מיליון דולר במשך 10 שנים. בפועל, המשמעות של הסכם זה היא הוצאה נמוכה משמעותית לשנים הקרובות (בסביבות 2.5 מיליארד דולר). עם זאת, ההסכם עדיין לא נחתם.

- השבוע בבורסה: הדואלית שתזנק 6% והאם מניות התוכנה בקאמבק?

- הירידות התמתנו בסיום - הביטחוניות איבדו כ-1.9%, הבנקים עלו

כך או אחרת, נראה כי האתגרים הפיננסים של החברה לשנים הקרובות עדיין גדולים במיוחד. הפעולות האחרונות שביצעה החברה מאותתים כי ההנהלה מבינה את המצוקה הכלכלית של החברה, והשווקים כמובן אוהבים זאת.

האם המשקיעים בטבע יכולים לחייך?

- 3.באיזה תנאים הנפיקו את 1.5 מיליארד (ל"ת)משה 17/11/2019 23:20הגב לתגובה זו

- 2.510263 17/11/2019 12:50הגב לתגובה זוהתחליף לריטוקסן לא של טבע. הוא של סליטרון. טבע תהנה משירותי ההפצה.לא ממחיר התרופה המלא.

- 1.דן 17/11/2019 11:01הגב לתגובה זובטווח של שנתיים עד שלש שער המניה יהיה סביב 50 דולר תלוי בקצב הכנסת התרופות

- האמיתי 17/11/2019 14:51הגב לתגובה זוהחברה מזמן פשטה רגל