לקראת פתיחת שבוע המסחר בוול סטריט - האנליסטים מנתחים

למרות שכנראה לא נראה הורדות ריבית מצדו של הפד בתקופה הקרובה, נראה שהסנטימנט בשווקי ארה"ב חיובי. מדדי המניות מציגים עליות יפות מתחילת השנה לצד נתונים מאקרו כלכליים חזקים. למה כדאי לשים לב השבוע?

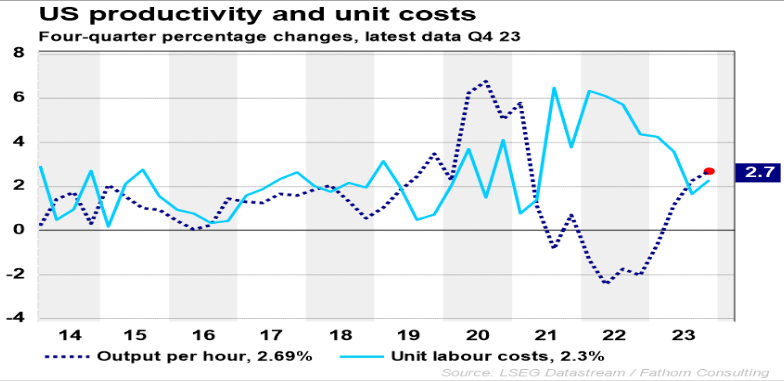

עליית הפריון בארה"ב

הפריון בארה"ב בשנת 2023 עלה ב-2.7%, וד"ר גיל מיכאל בפמן כלכלן ראשי בלאומי, מציין שמדובר בביצועים חזקים מזה עשור: "נראה שהעלייה בצמיחת הפריון היא בעיקר תגובה מחזורית לעלייה בשיעור הנצילות של כושר הייצור, תוך כדי כך שהמחסור בעובדים אילץ חברות להרחיב את התפוקה בדרכים אחרות, על ידי השקעה באוטומציה, מיכון, מחשוב והגברת היעילות של כוח העבודה הקיים שלהן", מציין בפמן. "הפריון התרחב בקצב שנתי של 4% במחצית השנייה של 2023 וכאשר האפשרות למיתון ממשיכה להיראות פחות סבירה, והביקוש לעבודה לעת עתה עדיין חזק, יש הרבה מקום לשמירה על ההאצה בפריון. נראה שגידול הפריון יתייצב סביב מגמה חזקה יחסית של 1.5%-2.0% בשנה, קצת מעבר למה שהיה בעבר, לפני פרוץ הקורונה".

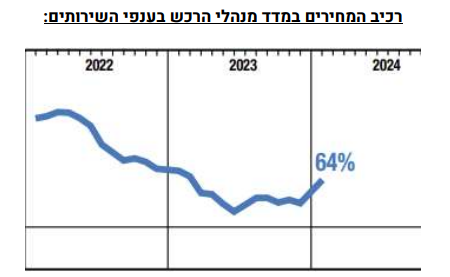

מדד מנהלי הרכש

יוני פנינג, האסטרטג הראשי של מזרחי טפחות, מתייחס למדד מנהלי הרכש: "סקרי מדדי מנהלי הרכש למגזר השירותים המשיכו לבטא ציפיות חיוביות לרמת הפעילות (52.5 בסקר S&P ו-53.4 אצל ה-ISM)", מציין פנינג. "בשני המקרים מדובר בשיא של מספר חודשים, המתיישב עם תוצאות דומות ממגזר התעשייה. למרות השיפור הכללי בצד ההיצע, בפירוט הסעיפים ניכר זינוק במחירי התשומות בענף. בין היתר, זה יוחס לעלייה במחירי השילוח הימי".

גם יונתן כץ וכלכלני לידר מתייחסים למדד: "לא פעם הדגשנו את החשיבות של מדד מנהלי הרכש ISM בענפי השירותים (אשר מייצג יותר מ- 80% מהתוצר העסקי). בינואר המדד עלה ב- 2.9 נקודות ל- 53.4 (הצפי היה ל- 52.1)", כותבים בלידר. "רכיב ההזמנות החדשות עלה ב- 2.2 נקודות ל- ,55.0 רכיב התעסוקה עלה ב- 6.7 נק' ל- ,50.5 ורכיב המחירים עלה ב- 7.3 נק' ל- ,64.0 נתון מאד משמעותי אשר איננו מבשר התמתנות במחירי השירותים במדד המחירים לצרכן. אנחנו מקבלים חיזוק נוסף לגבי הסבירות ליציבות בריבית הפד במרבית רבעון 2".

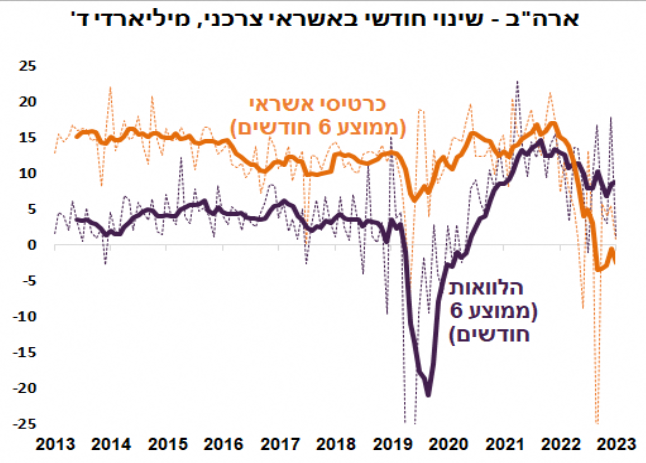

האשראי הצרכני בארה"ב

"לאחר מספר חודשים של גידול בקצב גבוה, האשראי הצרכני בארה"ב הוסיף 1.56 מיליארד דולר בלבד, בדצמבר", כותב פנינג. "באופן בולט, התמתנות נרשמה בקצב הגידול של האשראי הצרכני המתגלגל (כ. אשראי), אשר הוסיף כמיליארד בלבד, לעומת כ-15.4 מיליארד בנוב'. ההתמתנות בקצב הגידול של האשראי הצרכני המתגלגל מתיישבת עם המשך התרחבות בריביות על כ. אשראי, אשר הגיעו לרמה של לא פחות מ-21.5% (!!) במהלך הרבעון הרביעי. הצריכה הפרטית מהווה קרוב ל-70% מהתוצר במדינה. וכאן עולה כמובן השאלה איך זה יתמיד בהמשך, ברמות ריבית האשראי הנוכחיות".- אמאר סוברמאניה עובר לאפל - במשימה להוציא אותה מהשיתוק הטכנולוגי

- לקראת פתיחת שבוע המסחר בוול סטריט - מה האנליסטים צופים?

- המלצת המערכת: כל הכותרות 24/7

גם אלכס זבז'ינסקי, הכלכלן הראשי של מיטב דש, מתייחס לנתוני האשראי: "אחד המקורות שיכול להשפיע לרעה על הכלכלה האמריקאית הוא היצע של אשראי. מהנתונים שהתפרסמו בשבוע שעבר ניתן ללמוד שקצב הגידול של האשראי הצרכני בארה"ב יורד, במיוחד ההלוואות".

"מהסקר הרבעוני של ה-FED שבוחן מצב האשראי למשקי הבית עלה שהפיגורים בהלוואות בכרטיסי אשראי ובהלוואות רכב עלו ברבעון הרביעי לרמה הגבוהה מאז היציאה מהמשבר הפיננסי ב-2008-09", מוסיף זבז'ינסקי. "הפיגורים במשכנתאות שברובן נושאות ריבית קבועה נמצאים ברמה נמוכה מאוד".

.jpg "נחושת")

שיא של יותר מעשור: הנחושת מזנקת ומובילה את הראלי העולמי במתכות

שיבושי היצע, ציפיות להרחבה כלכלית בסין, היחלשות הדולר וחששות ממכסים בארה״ב דוחפים את מחירי הנחושת לשיאים היסטוריים ולעלייה שנתית של מעל 40%

נחושת

נחושת שוק המתכות העולמי מסיים את השנה בעליות שערים, כאשר הנחושת נמצאת במוקד לאחר שקבעה שיאי מחיר חדשים במספר בורסות מרכזיות. המתכת התעשייתית, הנחשבת סמן למצב הכלכלה העולמית, חצתה לראשונה את רף 12 אלף הדולר לטון וממשיכה להיסחר ברמות גבוהות במיוחד גם לאחר תיקונים קלים.

מחיר הנחושת זינק לשיא של כ־12,160 דולר לטון. מדובר בהמשך ישיר לראלי שנמשך מאז אוקטובר, ראלי שמעמיד את 2025 כאחת השנים החזקות ביותר לנחושת זה למעלה מעשור. העליות בנחושת משתלבות בגל רחב יותר של התחזקות בשוקי הסחורות. גם הזהב והכסף טיפסו לשיאים חדשים, על רקע מתיחות גיאופוליטית, ציפיות להקלה מוניטרית בארה״ב והיחלשות הדולר. עבור משקיעים רבים, שילוב זה מחזק את האטרקטיביות של מתכות הן כהשקעה והן כנכס גידור.

אנליסטים מציינים כי מחירי הנחושת מקבלים תמיכה גם מהציפייה לצעדים נוספים לעידוד הכלכלה הסינית. כל איתות להרחבה פיסקלית או מוניטרית בסין מתורגם במהירות לעליות במחירי מתכות תעשייתיות, בשל משקלה המרכזי של המדינה בצריכה העולמית.

ברקע העליות עומדים גם שיבושי היצע ממשיים. מאז אוקטובר אירעו תקלות חמורות במספר מכרות גדולים, שפגעו ביכולת הייצור והציפו מחדש חששות ממחסור. גם לפני אותם אירועים, אנליסטים כבר הזהירו כי הביקוש העתידי עלול לעלות על ההיצע בשנים הקרובות.

- "רנסנס" תעשייתי - מתכוננים לגל הבא

- המתיחות בין ארה"ב לסין משפיעה על שוק הסחורות והקדמה הטכנולוגית

- המלצת המערכת: כל הכותרות 24/7

שוק הנחושת צפוי להיכנס לגרעונות משמעותיים

בג׳פריס מעריכים כי גם בתרחיש של צמיחה עולמית מתונה, סביב 2% בשנה, שוק הנחושת צפוי להיכנס לגרעונות משמעותיים כבר במהלך השנה הקרובה. הערכה זו מחזקת את ההבנה כי הלחץ בשוק אינו זמני בלבד.

") טראמפ ומאסק (X)

טראמפ ומאסק (X)מי אנשי השנה שלי בוול סטריט?

כרגיל עם סיומה של השנה האזרחית, מגיע מבול הערכות לגבי "איש השנה" בוול סטריט, מי השפיע הכי הרבה על התנהגות השוק וכיכב הכי הרבה בכותרות. ברשימה שלי זו השלישייה המנצחת: נשיא ארה"ב דונלד טראמפ, אילון מאסק וג'נסן הואנג, מנכ"ל ומייסד אנבידיה שהוביל את מהפכת ה-AI

"אנחנו אוהבים לחשוב שהבאנו חדשנות לעסקי החדשות, אבל יש דברים שאי אפשר להמציא מחדש וסקירת סוף השנה היא אחד מהם," כתבה ליז הופמן, עורכת Semafore ולשעבר עיתונאית בכירה בניו יורק טיימס. ברוח צנועה זו, הופמן מונה את תשעת הסיפורים העסקיים הגדולים לשנת 2025, ביניהם היווצרות בועת ה-AI, הקפיטליזם המדיני של הנשיא טראמפ, התפתחות כלכלת הקזינו ועוד. אזקק מכאן את הסיפורים הגדולים שלהם יש אימפאקט משמעותי על השוק גם השנה וגם לשנים הבאות.

ראשית כל, נראה כי למרות אופן הדיבור שלו, המדיניות של טראמפ בכול התחומים מצליחה, כאשר לדעתי הטענה הזו תאומת יותר במהלך שנת 2026 שעומדת בפתח וגם במזרח התיכון. טראמפ הוא ללא ספק האדם המשפיע ביותר על העולם הכלכלי שוול סטריט בתוכו.

הופמן מדייקת כשהיא כותבת כי "המכסים של הנשיא דונלד טראמפ היו או תיקון הכרחי לשנים של מדיניות סחר קלוקלת או מס מיותר ומעוות שוק על האמריקאים. מה שהם לא היו, להפתעתם של כלכלנים ומשקיעים רבים שציפו לכך, זה אסון כלכלי. עסקים הסתגלו, המחירים עלו מעט, ומנהלים, שקראו נכון את הקהל, מיהרו לעצב מחדש את סדרי העדיפויות שלהם כביטחון לאומי. "יום השחרור" (השם שהעניק טראמפ ליום הטלת המכסים) היה מטח הפתיחה של שכתוב גורף של המדיניות הכלכלית של ארה"ב, שראה את הממשלה מפנה משאבי מדינה הן לתעשיות לאומיות חיוניות והן למופעי צד שהעשירו את המעגל הפנימי של הנשיא. גם הרפובליקנים וגם הדמוקרטים עוסקים כעת בבחירת מנצחים ומפסידים ודוחפים את ארה"ב לעבר מודל ממשלתי שמדינות אחרות, בעיקר באסיה ובמזרח התיכון, מתרחקות ממנו".

- טראמפ: אם השווקים חזקים יו״ר הפד צריך להוריד ריבית

- טראמפ מתקרב להכרעה על יו״ר הפד הבא ודורש ריבית נמוכה בהרבה

- המלצת המערכת: כל הכותרות 24/7

עם אילון מאסק וג'נסן הואנג הסיפור הוא שונה וסנסציוני, מאחר והשניים הללו משנים את העולם באמצעות מהפכת הטכנולוגיה. הואנג, יליד טייוואן שהיגר לארה"ב, סיים את לימודיו באוניברסיטת סטאנפורד והקים את אנבידיה ב-1993 אותה הוא מוביל מאז. הוא הצליח למזג את הבינה המלאכותית לתעשייה, הרבה קודם לתחזיות ושינה לחלוטין את כלכלת העולם. אין שום ספק שהתואר "הארכיטקט של ה-AI" שניתן לו ע"י מגזין Time מוצדק וכך גם הערך המטורף שהשוק מעניק לחברה שלו. כל זה ללא קשר להחלטה שלו להקים מרכז פיתוח בישראל, החלטה שמלמדת אותנו גם לקח, לפיו אם נפסיק להתעסק או לבכות על מר גורלנו ובמקום זאת נמשיך בדרך שהתוו מנהיגי הציונות, מבלי לחשוד בכל אחד שהוא נגדנו, אז המילים "אור לגויים" לא יהוו סיסמה בלבד, אלא הן יהיו למציאות.

")