מניות חו"ל לפי ענפים: היוזמה המעניינת של פסגות שלא מושכת השקעות (וחבל)

השקעה בתעודות סל על מניות לפי ענפים היא אמצע הדרך בין השקעה פאסיבית לאקטיבית. בהשקעה פאסיבית במדדים המשקיע מניח שהוא אינו רוצה לנתח את השוק ולהחליט היכן כדאי להשקיע לכן הוא פשוט "קונה את השוק כולו". אבל למעשה קשה מאד למצוא השקעה שהיא פאסיבית לחלוטין, שכן בכל השקעה כלול איזה שהוא שיקול דעת. האם להשקיע בשוק בארצות הברית או בארץ? אם בחו"ל באיזו מדינה או שטח גיאוגרפי? בין כך ובין כך האם ללכת על מניות גדולות או קטנות?, ואם השקענו בחו"ל האם לנטרל את השפעת המט"ח או לא? שוק המדדים התפתח מאד וכולל אלפי אפשרויות שונות, והבחירה הופכת להיות מורכבת יותר. ברירת המחדל של רבים היא פשוט לבחור במדד הנפוץ ביותר, ה-SP500, אבל גם בבחירה זו יש חסרונות.

>>> מדור קרנות הנאמנות של ביזפורטל

השקעה לפי סקטורים דורשת ניתוח נוסף מצד המשקיע. במקרה זה המשקיע מחליט שהוא יודע איזה סקטור הולך להציג ביצועי יתר ולכן הוא מעוניין להיחשף דווקא אליו ולא לכל השוק, אבל הוא עדיין לא רוצה להיכנס לניתוח ספציפי ברמת המיקרו של המניות בסקטור, לכן הוא פונה למדדים שנותנים חשיפה רחבה למניות הסקטור בו הוא מאמין.

>>> מדריך: איך לבחור קרן נאמנות? כל מה שצריך לדעת

בהשקעה בקרנות לפי ענפים המשקיע הולך צעד קדימה. הוא מסתכל על הסקטור המסוים בו הוא רוצה להשקיע, וחושב שחלק מהמניות בו יצליחו יותר מאחרות, אבל כיון שקשה לו להעריך לבד איזה מהן תהיינה מוצלחות יותר, הוא רוצה שמישהו יבחר בשבילו את המניות הטובות ביותר בסקטור. את העובדה הזו הוא מצפה לקבל ממנהל קרנות הנאמנות האקטיבית.

במקרה של מניות בחו"ל ייתכן שמדובר אכן בצעד חכם לעשות "מיקור חוץ" של שיקולי המיקרו בבחירה של מנייה ספציפית, כי מה היכולת של המשקיע הישראלי הממוצע לבחור את המניות המנצחות בתחום האנרגיה המתחדשת בחו"ל לדוגמה? השאלה החשובה היא האם למנהל ההשקעות הישראלי יש את היכולת הזו.

- הקונצנזוס מתייצב: הנתונים תומכים בהפחתת ריבית כבר ביולי

- הבסיס של תיק ההשקעות הוא מדדים, ואחר כך הרפתקאות

- המלצת המערכת: כל הכותרות 24/7

לא מדובר בתחום עם הרבה מאד קרנות נאמנות. כ-30 קרנות במניות חו"ל לפי ענפים מנסים לפגוע לטעמו של המשקיע הישראלי עם קרנות שמתמקדות במספר תחומים מאד ספציפיים. בעוד מדדי הענפים בחו"ל מגוונים בצורה אינסופית כמעט, המשקיע הישראלי כנראה מעוניין להיחשף לתחומים מסוימים, או כך לפחות חושבים בתי ההשקעות. תחום הטכנולוגיה באופן כללי בולט, עם כמה התמקדויות יותר ספציפיות כמו רובוטיקה, סייבר, בלוקצ'יין או ביוטכנולוגיה. גם תחום האנרגיה, בעיקר אנרגיה ירוקה מציע כמה קרנות וכנראה שקנאביס הוא שוק שמעניין ישראלים כי בתחום המאד נישתי הזה יש שתי קרנות נאמנות (שהפסידו לא מעט כסף בשנים האחרונות).

החברות שמציעות קרנות בתחום הזה הן בעיקר החברות הגדולות – פסגות, הראל, קסם, מור, מגדל וכדו' ואין בכלל ייצוג לבתי ההשקעות הקטנים למעט קרן אחת (הורייזון פיוצ'ר טק גלובלי).

היוזמה של פסגות

בארצות הברית מאד מקובלת החלוקה של מדד ה-SP500 – המדד החשוב ביותר (3 מ-4 תעודות הסל הגדולות בעולם מבחינת היקף נכסים עוקבות אחר המדד הזה) – ל-11 סקטורי משנה, ובסקירות רבות מציגים את התשואות לפי סקטורים. למשקיע הישראלי כמעט אין אפשרות להיחשף למדדים האלו בהשקעה מקומית בשקל, אם כי ישנן כיום לא מעט אפשרויות נוחות וזולות לקנות ניירות ערך שלא נסחרים בארץ באמצעות הבנקים או בתי השקעות פרטיים.

- אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

- המסלול ל-350%: הקרנות שהופכות השקעה צנועה להון מרשים בעשור אחד

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

בכל זאת, משקיעים ישראלים רבים עדיין מעדיפים את הכלים המקומיים והמוכרים. על רקע זה היוזמה של פסגות להשיק 10 קרנות שמציעות חשיפה לפי סקטורים בארצות הברית מעניינת מאד. מדובר על כמעט שליש מהקרנות הקיימות כיום בתחום ה-"מניות לפי ענפים" בחו"ל. רק בחלק מהמקרים מדובר בסקטורים שתואמים לחלוטין את 11 הסקטורים המפורסמים של מדד הסנופי. במקרים אחרים מדובר בתתי סקטורים ספציפיים או בשילוב של סקטורים.

הקרנות האלו הושקו ממש מעט לפני תחילת השנה, ומשכך הן רכבו על שני גלים חיוביים מאד בשוק – העליות בשוק המניות בחו"ל מתחילת השנה והתחזקות הדולר מול השקל בכמעט 5% כעת. פסגות גובה דמי ניהול לא נמוכים של 1.75% על ניהול הקרנות הללו. למרות שמדובר בלא מעט זה לא נחשב לסכום חריג לניהול השקעות בחו"ל. נציין כי הקרנות לא מנטרלות את חשיפת המט"ח.

עד כה הצליחו הקרנות הללו לגייס סכומים זעומים בלבד. מובן מאליו שלאורך זמן היוזמה לא תוכל להתקיים אם היא לא תצדיק את עצמה מבחינת ייצור הכנסות לפסגות. ייתכן שהשוק הישראלי לא מעוניין בקרנות מן הסוג הזה, או פשוט לא מודע לקיומם או ליתרונות שהן עשויות לספק.

פסגות מציינת כי בחירת המניות נעשית על פי מודל ממוחשב של חברת הפינטק "דשא לאבס". "מודל מערכת הדירוג של חברת דשא מתבסס על בחינה של יותר מ-200 פרמטרים שנאספים ממידע ציבורי. המודל מנתח את הנתונים ברמה יומית, בהתבסס על טכניקות מערכת למידת מכונה ומעריך את הצפי לעלייה בשווי מניות החברות, וזאת באמצעות ניתוח אלגוריתמי של נתונים סטטיסטיים היסטוריים ותחזיות לביצועים עתידיים של החברות. כל אחת מהמניות המנותחות מקבלת דירוג המייצג את ההסתברות להנבת ביצועי יתר בהשוואה ליתר המניות המנותחות".

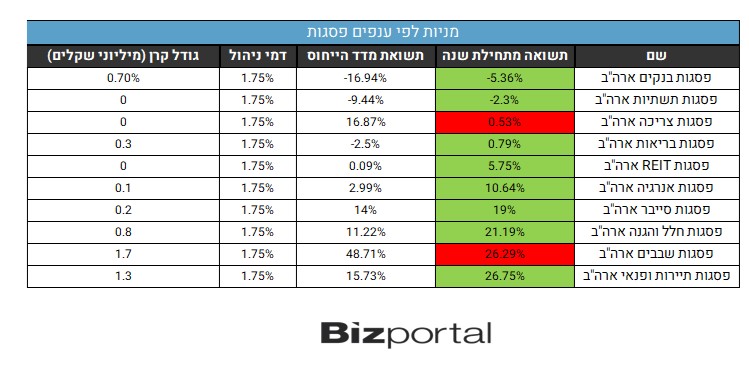

בסופו של דבר, קרנות מן הסוג הזה נבחנות בביצועיהן מול המדדים. האפשרות להשוואה מהבחינה הזו די מוגבלת, כיון שהקרנות קיימות פחות משנה, כך שזמן הטווח הארוך ביותר שניתן לבדוק הוא מתחילת השנה. למרות, שכאמור, הקרנות קיבלו רוח גבית חזקה משני הטרנדים החיוביים שציינו לעיל, נראה שרובן הצליחו להציג תוצאות אפילו טובות יותר ממה שהיה ניתן לצפות מהשקעה במדדים, חוץ משני יוצאי דופן בולטים. בטבלה סימנו בירוק את הקרנות שעקפו את המדדים ובאדום את אלו שלא. להלן הטבלה:

כפי שניתן לראות, אם כן, ב-8 מ-10 הקרנות התוצאות טובות יותר מהמדדים המקבילים. בלא מעט מהמקרים התוצאות טובות יותר אפילו אם ננטרל את השפעת עליית הדולר. בולטות במיוחד לטובה הקרנות המשקיעות ב"תיירות ופנאי" ו"חלל והגנה" עם פער של יותר מ-10% על פני מדדי הייחוס. גם קרן הבנקים, למרות הירידות מתחילת שנה, מובילה על המדד המקביל ביותר מ-10%. מדובר בתוצאות טובות מאד.

בשני מקרים פסגות מפגרת הרבה אחרי המדדים. בתחום הלוהט ביותר מתחילת השנה, השבבים, שנהנה מהייפ הבינה המלאכותית ישנו פער של 20% ממדד הייחס, כך שלמרות תשואה פנומנלית של 26% מתחילת השנה מדובר באכזבה גדולה, שכן מדד הייחס זינק בכמעט 50%. בחינה של אחזקות הקרן (מעודכן לסוף מאי) מעלה שבין 29 האחזקות של הקרן לא נוכל למצוא את מובילות השוק - מניית אנבידיה שהובילה את הסקטור בעליות חדות מתחילת השנה ומניית AMD. ייתכן שזו הסיבה לפספוס.

הקרן המשקיעה בסקטור הצריכה היא הקרן המאכזבת השניה. סקטור הצריכה מחולק לשני סקטורים משנים – צריכה בסיסית וצריכה מחזורית. ישנה שונות גדולה בין שני הסקטורים. בעוד סקטור הצריכה המחזורית זינק ביותר מ-30% מתחילת השנה, סקטור הצריכה הבסיסית עמד במקום פחות או יותר. הקרן אמורה להיות חשופה לשניהם (למרות שמדובר בשני סקטורים שונים מאד), ובכל זאת התשואה שלה רחוקה מאד מהתשואה הממוצעת ודומה הרבה יותר לסקטור הצריכה הבסיסית. כנראה שהאלגוריתם של דשא לאבס לא סיפק את הסחורה במקרה הזה.

בסך הכל מדובר ביוזמה מעניינת של פסגות, שלפחות בטווח הקצר מציגה תוצאות לא רעות. ייתכן שבהמשך היא תצליח לעורר יותר עניין בקרב המשקיעים הישראלים.

- 9.כשאפשר לקנות קרנות אמריקניות או איריות בפחות מעשיר 07/08/2023 10:31הגב לתגובה זוכשאפשר לקנות קרנות אמריקניות או איריות בפחות מעשירית דמי הניהול?

- 8.קרנות עוקבות אחרי מדדים בארה״ב גובות 0.03 דמי ניהו 07/08/2023 09:28הגב לתגובה זוקרנות עוקבות אחרי מדדים בארה״ב גובות 0.03 דמי ניהול ולא 1.75

- 7.התשובה בדמי הניהול הגבוהים לעומת החלופות בהשקעה ישירה (ל"ת)רן א 07/08/2023 08:08הגב לתגובה זו

- 6.גילי 07/08/2023 06:55הגב לתגובה זודמי ניהול הזויים 1.75, חוסר שקיפות לגבי המניות שמוחזקות בקרן, רק פראיירים יקנו את הקרנות האלה.

- 5.לרון 07/08/2023 06:46הגב לתגובה זובעניינים העניינים קצת זזים אך מהר מידי הוא כבר התייאש רוצה למכור ולהמשיך הלאה

- 4.אורן 07/08/2023 06:43הגב לתגובה זומה הסיבה להשקיע אם אפשר לקבל ביצועים טובים יותר ובדמי ניהול ל פי 6 פחות. עצוב

- 3.לרון 07/08/2023 06:28הגב לתגובה זומלבד "חלל והגנה" די גבוה ויש להניח שהיועצים נמנעים מלהציגם למשקיע ה"ממוצע"

- 2.מבין2 07/08/2023 00:41הגב לתגובה זוכי זה מה שקרנות איכותיות דומות בארה"ב לוקחות. למה לקנות אותו דבר ביוקר?

- 1.משה 06/08/2023 21:58הגב לתגובה זוif you can't beat them - join them

") מחשבה הרהור התלבטות (דאל אי)

מחשבה הרהור התלבטות (דאל אי)אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

מה ההבדלים בין קרנות כספיות לקרנות אג"ח שקלי קצר? איזו השקעה הייתה עדיפה בשנים האחרונות? מהי האלטרנטיבה העדיפה בסביבה של ריבית יורדת?

הלהיט של השנים האחרונות בשוק הקרנות היו הקרנות הכספיות, עם זרימה של עשרות מיליארדי שקלים ותשואות נטולות סיכון מכובדות דיין של כ-4%. הקרנות הכספיות משקיעות בפקדונות בנקאיים או באג"ח קצרות ממשלתיות בעיקר, אך גם של חברות. לאור העלאת הריבית במשק ההשקעות הללו הניבו יותר מ-4% בשנה בשנים האחרונות.

בחודש האחרון בנק ישראל החל בהליך הורדת ריבית. בנק ישראל מאוד (מאוד) שמרני וזהיר בנושא הריבית, כך שלא סביר שנראה הורדת ריבית מהירה; יחד עם זאת, קרוב לוודאי שהמגמה תימשך בקצב כזה או אחר. במקרה שההערכה הזו אכן תתממש, התשואות הצפויות מהקרנות הכספיות צפויות לרדת אף הן בהדרגתיות. עדיין מדובר בתשואה יחסית יפה להשקעה נטולת סיכון, אך כנראה נראה ירידה לכיוון ה-3% בשנה, וייתכן שאף פחות בהמשך.

אחת האלטרנטיבות הפחות מדוברות לקרנות כספיות הן קרנות אג"ח שקליות ללא מניות עם מח"מ קצר שמציעות פרופיל סיכון דומה אך לא זהה (בנוסף להבדלי מיסוי). אין הרבה קרנות כאלה, אך יש כמה, ומעניין להשוות אותן לביצועי הקרנות הכספיות. התשואות של הקרנות הכספיות (עם קונצרני) מתחילת השנה נעות בין 4.28% ל-4.52%. ההבדל בתשואות בין הקרנות הכספיות השונות נובע מבחירת האג"ח הקונצרני, מהפרש בדמי הניהול ומיכולת המיקוח מול הבנקים ביחס לתשואות על הפקדונות, אולם בסופו של דבר התשואות דומות למדי.

לצורך ההשוואה התייחסנו לשלוש הקרנות הגדולות ביותר, שמנהלות כל אחת יותר מ-10 מיליארד שקל, ביניהן הקרן הטובה ביותר מתחילת השנה - ילין לפידות כספית ניהול נזילות. חיפשנו קרנות נאמנות שמשקיעות באג"ח שקלי עם מח"מ של עד שנתיים (הכנסנו גם קרן אחת עם עד 2.5 שנים). לא מדובר בהשוואה מדויקת, שכן קרנות כספיות הן עם מח"מ נמוך יותר. בכל זאת מדובר בהשקעה בסיכון נמוך יחסית, עם פוטנציאל רווח מוגבל, ללא חשיפה למניות, מט"ח או אג"ח בסיכון גבוה/מח"מ ארוך, ובכך מדובר בהשקעה סולידית למדי שיכולה להוות אלטרנטיבה מסוימת לקרנות הכספיות.

- הראל קרנות נאמנות: הרבה מדי קרנות בינוניות, גם בגודל וגם בביצועים

- הוצאות כספיות משפחתיות

- המלצת המערכת: כל הכותרות 24/7

ההבדל במח"מ הוא קטן יחסית, אך חשוב להבין את השפעת המח"מ על תשואות אגרות החוב. ככל שהמח"מ ארוך יותר, כל שינוי בתשואות יוצר תנודה משמעותית יותר במחיר האג"ח. לכן בזמנים של העלאת ריבית האג"ח הארוכות יותר יספגו הפסדים גדולים יותר על פי רוב, בעוד בזמנים של הורדת ריבית האג"ח הארוך יספק רווחים גבוהים יותר. זה כמובן באופן כללי, כשהתנהגות התשואות על פני עקומת המח"מ תלויה בגורמים רבים נוספים, כמו הערכות לגבי צמיחה/מיתון, צפי הנפקות של הממשלה או של חברות, שיכולים ליצור לחץ/מחסור באגרות למח"מים מסוימים וכו'. על כל פנים, בחירת מח"מ האג"ח היא אחת ההחלטות החשובות ביותר של מנהלי הקרנות האקטיביות, והיא משפיעה באופן דרמטי על ביצועי הקרן. למנהלי הקרנות הכספיות כמעט אין משחק בתחום הזה, בעוד למנהלי הקרנות האקטיביות, גם לטווח קצר, יש יותר מרחב, וזה מה שיוצר את עיקר ההבדל בין הקרנות השונות, ובינן לבין הקרנות הכספיות.

")