לידר: אפסייד של 50-60% למניית דלק

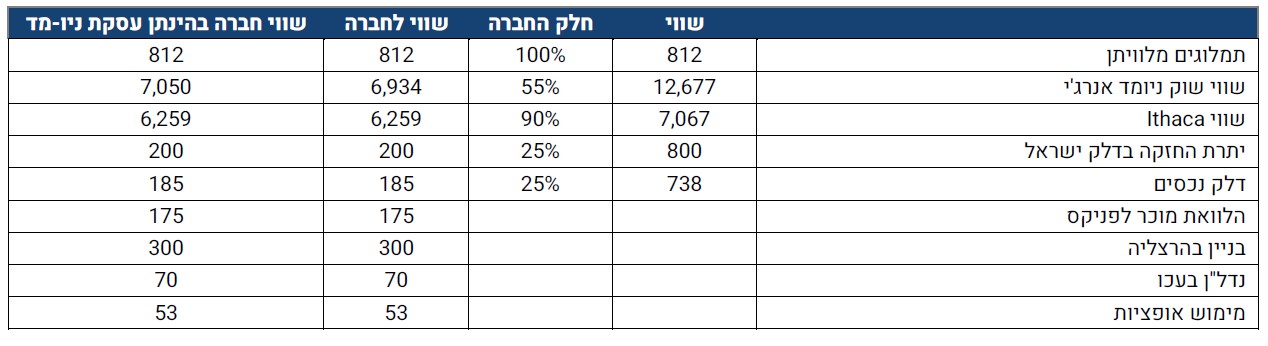

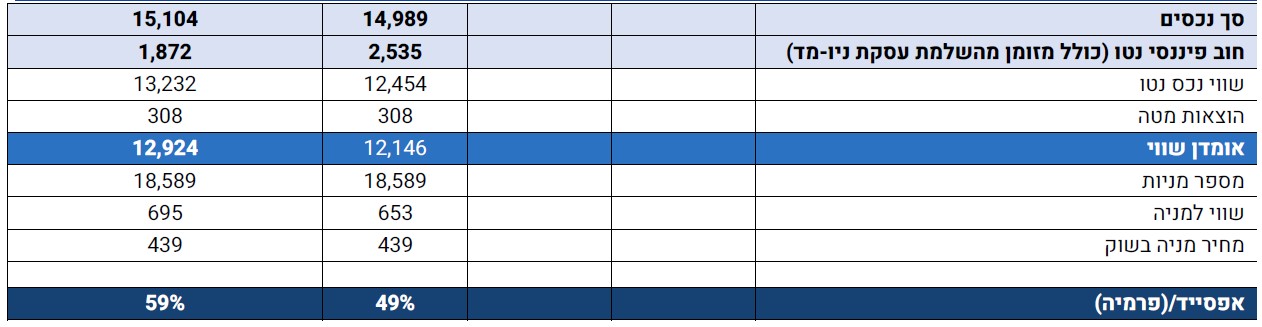

קבוצת דלק דלק קבוצה 0.62% של יצחק תשובה ובהנהלת עידן וולס מקבלת המלצת קניה בפרמיה של 50% (מחיר יעד של 653 שקלים) ביחס למחיר המניה כעת בשוק (455 שקלים) ואפסייד של 59% (מחיר יעד של 695 שקלים) בהנחה שתושלם עסקת הרכישה של חצי מהחברה הבת ניו-מד אנרג'י על ידי בריטיש פטרוליום ו-ANDOC מאיחוד האמירויות. העסקה תבוצע לפי מחיר למניה של 12.06 שקלים, פרמיה של 70% על מחיר המניה ביום ההצעה: "מדובר בהצעה לא מחייבת, ונכון לסוף הרבעון הראשון, העסקה מתקדמת בהתאם ללוחות הזמנים עליהם פרסמה החברה בסוף הרבעון הקודם. בהינתן השלמת עסקה, הדרך היחידה להיחשף לניו מד תהיה דרך קבוצת דלק, מה עשוי להוביל להצפת ערך נוספת בשוויה של קבוצת דלק - בשווי של 2.7-3.2 מיליארד שקל".

בשבוע שעבר גם אלה פריד מבנק לאומי נתנה המלצת קניה לדלק מפרסם המלצת קניה על מניית קבוצת דלק דלק קבוצה 0.62% והעלתה במקצת את מחיר היעד שלה ל-585 שקלים, אפסייד של 34% מעל המחיר באותו יום של 437 שקלים, וגם היא ציינה את עסקת ניו-מד אנרג'י ורווח ההון הפוטנציאלי של 3 מיליארד שקל.

בוועידת ההשקעות של ביזפורטל, בסוף חודש מרץ, גם מנכ"ל דלק, עידן וולס, צפה שהמניה תעלה כשאמר: "תשואת המניה שלנו הייתה בצמרת בשנתיים הקרובות ואנחנו מכוונים לשם גם השנה. ברור לכם ששתי ענקיות האנרגיה שנותנות פרמיה של 70% חושבות שהפוטנציאל הרבה יותר גדול". מאז הדברים שלו המניה עלתה ב-14%.

בכל מקרה, לדברי לידר, "חברות האחזקה של דלק המשיכו להניב תוצאות חיוביות, כאשר ניו מד ייעלה את תמהיל מכירות הגז ובכך הציגה גידול של 26% בהכנסות המיוחסות לדלק. היטל המס החדש בבריטינה וירידות מחירי האנרגיה לא פגעו בביצועי איתקה, אשר רשמה גידול של 5% ברווח הנקי, לעומת התקופה המקבילה (בנטרול רווח מעסקת מרובני)" וכי איתקה גם אישררה את יעד חלוקת הדיבידנד ב-2023 בסך של 400 מיליון דולר. בלידר גם מציינים שקבוצת דלק חזרה לחלק דיבידנד וחילקה 200 מיליון שקל.

- למרות הירידה באיתקה, דלק נסחרת בדיסקאונט משמעותי על השווי הנכסי

- קרב ההמלצות על איתקה - וההשפעה על דלק

- המלצת המערכת: כל הכותרות 24/7

השאלה הגדולה היא האם הדוח מלמד על העתיד? ובלידר אומרים שלמרות רמות מחירי הנפט הנמוכים יותר (מתחת ל-80 דולר לחבית גולמית) ש"צפויים ללוות אותנו גם ברבעונים הבאים (לאחר שקיצוץ התפוקות של המדינות החברות בארגון +OPEC לא השפיע על רמות המחירים כפי שציפו החברים בארגון) - הדבר לא צפוי להשפיע באופן משמעותי על שורת הרווח הנקי. בהסתכלות לטווח הקצר, עיקר המיקוד ממשיך להיות סביב עסקת ,BP ו-ADNOC ואנו מעריכים, כי נראה התפתחויות בנושא בחודשים הקרובים".

ברבעון האחרון דיווחה קבוצת דלק על רווח של 561 מיליון שקל ברבעון, תשואת הדיבידנד שחולק מתחילת השנה - 7.2%. נזכיר כי דלק צפויה להרוויח 3 מיליארד שקל עם השלמת עסקת ניו מד - אבל ירידת מחירי הנפט מעיקה על המניה שנסחרת בדיסקאונט של מעל 35% על החזקותיה.

החוב הפיננסי נטו של הקבוצה ירד לכ-3.1 מיליארד שקל, לעומת 3.8 מיליארד שקל נכון ליום 31.3.2022, וההון העצמי עלה והסתכם בסוף הרבעון בכ-9 מיליארד שקל. שווי החברה בבורסה - 7.7 מיליארד שקל, כשבינתן החזקותיה העיקריות - ניו מד ואיתקה, לצד החוב, מדובר בשווי שמבטא דיסקאונט של כ-35% על הערך הנכסי הנקי.

- 14.פשוט הם רואים רווח עתידי והראש לא מעונין שהציבור י 05/08/2023 07:13הגב לתגובה זופשוט הם רואים רווח עתידי והראש לא מעונין שהציבור ייהנה ככה תמיד עשה , אבל למחוק הלוואות לציבור אלוף, לתת רווח לציבור לא , זה סוג של אדם תבינו

- 13.פשוט הם רואים רווח עתידי והראש לא מעונין שהציבור י 05/08/2023 07:13הגב לתגובה זופשוט הם רואים רווח עתידי והראש לא מעונין שהציבור ייהנה ככה תמיד עשה , אבל למחוק הלוואות לציבור אלוף, לתת רווח לציבור לא , זה סוג של אדם תבינו

- 12.לרון 30/07/2023 08:28הגב לתגובה זובשער 133000,ישאכן מקום לעלייה,לא המלצה

- 11.לא רוצה מחיאות כפיים - את שלי כבר עשיתי - אבל קצת 17/07/2023 09:13הגב לתגובה זולא רוצה מחיאות כפיים - את שלי כבר עשיתי - אבל קצת מחיאות כפיים תמיד עושים טוב - לא לי- לעושים במלאכה שאפו ענק והלו ישראלים תדעו גם לפרגן לא רק להתבכיין

- 10.צורי צדוק 15/06/2023 12:45הגב לתגובה זושער 1450 מייצג שווי נכסי הוגן לעסקה

- 9.חיים 13/06/2023 14:53הגב לתגובה זושאלה: חודשים לפני הצעת הרכש ניו מד נסחרה סביב 7.5 שח למניה במשך תקופה ארוכה. אם ההצעה יורדת, יש מצב שהיא תחזור להיסחר באותו מחיר או קצת גבוה יותר. מה תעשו אז? תממשו? מה המנוף שלכם להשפעה על המחיר? לדעתי קבלו את ההצעה והשקיעו בדלק קבוצה. נראה לי פיתרון עדיף. להחלטתכם. לא ממליץ ולא מנסה לשכנע

- 8.אנונימי 13/06/2023 09:50הגב לתגובה זומחזיק את המניה עוד כשהיתה אבנר ואז המירו לי אותה לדלק קידוחים בשער 1429.אז למה שאמכור ב 1200???? חוצפה

- 7.אנונימי 12/06/2023 17:44הגב לתגובה זומחזיק במנייה וממש לא מוכן למכור,בושה וחרפה הם לא יכולים להכריח אותי.אני דורש מחיר הגיוני ולא בנזיד עדשים

- תמשיך להתנגד. בסוף תמכור ב8 שקל בעוד שנתיים חחחח (ל"ת)יובל 13/06/2023 16:07הגב לתגובה זו

- כפיר 14/06/2023 13:53או שבסוף ימכור ב 25 שח

- dw 13/06/2023 10:06הגב לתגובה זוזכותך המלאה להצביע נגד. עוד יותר טוב יהיה אם תוכל להגיע לאסיפה ולראות שמלבדך יש עוד הרבה מחזיקים בשותפות שאינם מוכנים להפרד מהיה"ש לפי התמחור הנמוך המוצע. אנחנו כבר קבוצה של פרטיים המחזיקה כמה עשרות מלשחים!

- 6.אנרגיית השמש תוריד את מחיר הנפט ל50-40$ (ל"ת)לילי 12/06/2023 17:17הגב לתגובה זו

- 5.מצקלו 12/06/2023 13:30הגב לתגובה זומניית העשור. תמשיך לעשות חייל

- 4.שותף למכור את החלק שלו בשותפות ? (ל"ת)האם אפשר לכפות על 12/06/2023 12:03הגב לתגובה זו

- dw 12/06/2023 17:19הגב לתגובה זובאסיפה היו כאלה הסבורים שלא. אני משער שבסופו של דבר זו תהיה גם שאלה של מחיר. במחיר הצעת רכש מכובד (כלומר משמעותית מעל ה 1205 המצחיק) מספר המתנגדים יהיה נמוך ויהיה יותר קשה לשכנע את בית המשפט לא לאשר את העיסקה.

- 3.dw 12/06/2023 11:12הגב לתגובה זונראה כי הדיסקאונט אצלה חריג יחסית

- 2.dw 12/06/2023 11:10הגב לתגובה זוהמחיר המוצע לניו מד, 1205, הוא מחיר לא מספק ולידר מוזמנים לשקול שוב את נכונותם להענות לו. יש קבוצה לא קטנה של מתנגדים וטוב יהיה אם גם מוסדיים יצטרפו לדרישה לשפר את המחיר. עם מחיר משופר המוסדיים יוכלו להשיא תשואה גבוהה יותר לעמיתים במהלך 2023. המחיר המוצע מגלם מכפיל לא גבוה לניו מד בהווה, והקונות המאושרות יהנו מפוטנציאל צמיחה דרך לוייתן שלב ב + אפרודיטה + קידוח נפט חלומי. באסיפת בעלי המניות האחרונה העליתי את טיעון קידוח הנפט כרכיב אופציה, שיש לו שווי ולא 0, והמפקח הסכים עימי. זה לגיטימי שהקונות רוצות להרוויח מהקניה מאיתנו אבל דחילק, לא בכל מחיר. אל תסכימו שימחקו אותנו בזול מדי. אינני מקבל את טיעון ה 70% מכיוון שבאותה נקודת זמן המניה פשוט נסחרה במחירי שפל יחסיים. אם נשווה למחיר טרום קורונה, סביב האלף, אז מדובר בפרמיה של 20%, שהיא די סטנדרטית ולא מיוחדת. לכן אנא דירשו מחיר גבוה יותר, נגיד 1500-1600. גם אז BP ואדנוק ירוויחו יפה מאד, אבל לפחות גם ציבור החוסכים הישראלי יהנה מחלק גדול יותר מהרווחים. חישבו על העמיתים שלכם. אל תיתנו למחוק אותם בזול מדי. ניו מד היא חברה נהדרת.

- גד 12/06/2023 14:12הגב לתגובה זולמה לא השקעתם הכל אז? למה לא הלכת לשכנע את המוסדיים אז? מה זו הדרישה המצחיקה הזו עכשיו. כולם גיבורים גדולים כשמגיעה הצעת רכש יפה בסכום הגון ביותר. אבל בזמן אמת - נותנים לשורטיסטים להפיל לכם את המניות ושותקים. די לצביעות!

- dw 12/06/2023 17:16זה שהיו מוכרים תמהוניים שהסכימו למכור חברה פנטסטית במחירי סופעונה זה נכון. אז מה? זה סיבה להסכים להימכר ב 1205 בלבד? אגב, מבחינת חלק מהמחזיקים עדיף שלא תהיה מכירה בכלל. הם מחזיקים שנים את הנייר ומבחינתם לשבת וכל שנה לקבל דיבידנד. אני פחות קיצוני ומוכן להצעת רכש, אבל דחילק, לא ב 1200. יש גבול לכל תעלול.

- 1.משקיע בניו-מד 12/06/2023 10:44הגב לתגובה זובע"ה גזל המשקיעים לא יצליח !

- איפה היית כשנסחרה ב720? גם אז קנית במיליונים??? (ל"ת)חיים 12/06/2023 14:08הגב לתגובה זו

- כפיר 14/06/2023 13:55כן שהיא היתה בשער כזה כולם חיזקו. מי שמאמין במניה אז למה לא לקנות במבצע?

") שווקים מסחר (AI)

שווקים מסחר (AI)תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

המנכ"לים, מנהלי ההשקעות הבכירים והאנליסטים שאומרים לכם שהשוק יעלה וממליצים על מניות אטרקטיביות שנסחרות בשיא, הם בדיוק אותם אנשים שטעו לפני שנה ולפני שנתיים ולפני שלוש - מי באמת צודק? הנה התשובה

תחזית

תחזית אל תצפו לאנשים שמרוויחים משוק ההון להיות אמיתיים לגמרי או להיות לא מוטים. הם לא יכולים להגיד לכם שיהיו ירידות. זה מבחינתם גול עצמי. אנליסטים כמעט לא ממליצים למכור, מנהלי השקעות בכירים, סמנכ"לים ומנכ"לים כמעט ולא אומרים לכם שיהיו ירידות. אצלם הכל חיובי, אופטימי. ההטייה הזו היא בעיה אחת בהתבססות על תחזיות והערכות שלהם, אבל היא לא הגדולה ביותר. הגדולה ביותר היא פשוט חוסר היכולת שלהם לחזות. תעברו על התחזיות בשנה שעברה, לפני שנתיים, לפני שלוש שנים, ועוד, ותגלו שהן לא הכו את השוק. השוק היכה אותן. בעיה שלישית, קטנה יותר, היא שהם הולכים על בטוח. הם לא אמרו לכם שנאוויטס מעניינת לפני שנתיים-שלוש, הם אומרים את זה עכשיו אחרי שעלתה פי 9. הם תמיד ילכו על "המניות הרגילות" ולא ילכו על מניות קטנות.

אלו הם כללי המשחק שלהם. ואגב,

מה שיותר מאכזב שהם לא רק בינוניים במה שהם אומרים בתקשורת, הם בינוניים בתשואות - אתם אולי מאוד מרוצים כי התשואות בשמיים, אבל האמת היא שביחס לבנצ'מרק, מעטים הצליחו להכות את השוק. כשאתם רואים תשואות של 20%, 22% בקרן השתלמות המנייתית, השאלה היא מה עשה השוק - והוא

עשה יותר. גם בהשוואה למסלולים מעורבים השוק עושה יותר. הם מנהלים אקטיביים שאמורים לייצר תשואה טובה, וזה לא כך - במסלול כללי שמחולק לרוב 60% אג"ח והיתר מניות, הרווחתם כ-13-14%, אבל אם הייתם מחלקים את הכסף בין קרנות מחקות, קרנות סל על אגרות חוב ומסלולים מנייתיים

הייתם מרוויחים יותר.

בסוף, היכולת של גופים מנהלים להכות את השוק, במיוחד שרוב הכסף שלהם באפיק מנייתי, במניות בחו"ל - היא קטנה, גם בגלל דמי הניהול שמורידים את התשואה שלכם. הרגולטור צריך לספק לחוסכים יכולת להשקיע בחסכונות ארוכים לפנסיה, גמל במכשירים עוקבי

מדד בעלויות נמוכות. כשזה יהיה, התשואה שלכם תהיה גבוהה יותר, אבל כמובן שזה לא יהיה פשוט, מדובר כאן בכסף גדול: דמי הניהול בכל האפיקים המנוהלים מסתכמים בעשרות מיליארדים בשנה.

ובחזרה לתחזיות. התחזיות של המוסדיים הן תחזיות מלוטשות, יחסית בטוחות, אבל במבחן ההיסטוריה לא פוגעות. התחזיות הטובות יותר הן... שלכן. חוכמת ההמונים, ויש על זה מחקרים רבים, מצליחה לנצח. זה לא אומר שאין חשיבות למומחים, בטח שיש, אבל יש הבדל בין פרשנות-ניתוח של מומחה לעיתון-אתר ובין מה שהוא עושה בפועל. אנחנו מכירים לא מעט מנהלי השקעות שהורידו את הרף המנייתי בחודשים האחרונים בהשקעות האישיות שלהם. הם אומרים לנו שהם לא יכולים לעשות את זה בכספים שהם מנהלים כי זה לפי מחויבות תשקיפית, אבל הם חושבים שהשוק גבוה - כמעט ולא תראו את זה בתחזיות החוצה של הבית שלהם. ולכן, אנו מביאים את הסקר שלכם (הנה הסקר של שנה שעברה). בואו להצביע ולהשפיע. בסקר אתם עונים על כיוון השווקים, הנדל"ן, הדולר, וככל שהמדגם גדול יותר, כך הוא מקבל תוקף חזק יותר:

התחזית של גולשי ביזפורטל ל-2026

- פייזר מאותתת על קיפאון במכירות ב-2026 והמניה נחלשת

- הום דיפו: תחזית לצמיחה כמעט אפסית בשנה הבאה עקב ריביות ולחץ על הצרכן

- המלצת המערכת: כל הכותרות 24/7

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגנעילה חיובית בבורסה: הבנקים ירדו 0.9% חברות הביטוח 1%; ת"א נפט וגז התחזק ב-1.9%

יום ראשון-אחרון של מסחר התסיים לו כשמדדי הדגל שנסחרו בתנודתיות הצליחו לנעול בטריטוריה חיובית עולים 0.4% בת"א 35 ו-1% בת"א 90; הביטוח שהספיק להתממש עד 2.4% התאושש ונעל בירידה של 1%; מחזור המסחר הסתכם ב-2.1 מיליארד שקל

עוד 4 ימים לסיום השנה וכבר אפשר לסכם שהייתה זו שנה היסטורית בשוק ההון. מדדי הדגל זינקו מעל 50% וכעת מתברר ש'אפקט העושר' רחב ביותר, כך לפי נתוני בנק ישראל המתפרסמים היום מהם עולה כי תיק הנכסים הפיננסיים של הציבור המשיך להתרחב ברביע השלישי של 2025. יתרת התיק עלתה בכ-265.1 מיליארד שקל, עלייה של כ-4%, והגיעה לרמה של כ-6.9 טריליון שקל. העלייה נרשמת על רקע גידול רוחבי בכלל רכיבי התיק, ובעיקר במניות בארץ, באג"ח קונצרניות ובהשקעות בחו"ל. משקל תיק הנכסים הפיננסיים של הציבור ביחס לתוצר עלה במהלך הרביע בכ-8.8 נקודות אחוז, והגיע בסוף התקופה לכ-332.7%. העלייה משקפת קצב גידול מהיר יותר של הנכסים הפיננסיים לעומת התוצר במשק - אפקט העושר: תיק הנכסים של הציבור בשיא של 6.9 טריליון שקל

סנטה קלאוס התעכב השנה ועדיין לא הגיע לוול סטריט, שסיימה את השבוע שטוחה. אבל אולי דווקא לתל אביב הוא נזכר להגיע, באיחור קל. אחרי הירידות החזקות של יום חמישי, היום השווקים נעלו בהתאוששות מסוימת. אם לזקוף את זה לסנטה או להתרגשות מהעובדה שזהו היום הראשון-האחרון שבו נערך מסחר השבוע, קשה לדעת, אבל נראה שהשחקנים רוצים שנישאר עם 'טעם טוב' מהיום הזה. מדדי הדגל טיפסו. ת"א 35 הוסיף 0.43%, ת"א 90 נעל בעליה של 1.06%. ועדיין, לא כולם היו שותפים למגמה החיובית. סקטור הביטוח המשיך במומנטום השלילי אמנם זו לא הצניחה של 6.8% שראינו בחמישי, אבל בשעות השיא הוא ראה ירידה של 2.4% אך לבסוף התאושש מעט ונעל בירידה של 1% למטה.

חלל

תקשורת חלל תקשורת -6.36% ירדה. החברה הודיעה על דחייה משמעותית בתשלום המקדמה (כ-1.6 מיליון דולר) מצד לקוח אסטרטגי בפרויקט ה-LEO (לוויינים נמוכי מסלול) של OneWeb. עבור חברה שנמצאת בשנים האחרונות במאבק הישרדותי ומתמודדת

עם הסדרי חוב מורכבים מול מחזיקי האג"ח, כל עיכוב בתזרים המזומנים ובמימוש מנועי צמיחה חדשים מתפרש בשוק כסיכון מהותי. המשקיעים, שקיוו כי הפעילות החדשה תסייע לחברה לייצר יציבות לאחר אובדן לוויינים בעבר ושחיקה בערך נכסיה, מגיבים בחשש לכך שהסכמים מהותיים נותרים

"על הנייר" בלבד, מה שמכביד עוד יותר על יכולת השירות של חובות העבר של החברה.

מניית אפקון החזקות 1.85% זינקה בלמעלה מ-90% השנה, ואחרי שזינקה גם בשנה שעברה בכ-85% בשנתיים האחרונות היא הניבה למשקיעים כמעט 240% והיא נסחרת בשווי שוק של 1.86 מיליארד שקל, מה שעומד מאחורי הזינוק הזה הוא הפקת לקחים, גמישות והרבה מאוד יצירתיות. במשך עשורים, אפקון הייתה מזוהה עם קבלנות תשתיות מסורתית. תחת המטריה של קבוצת שלמה (שמלצר), החברה פעלה במגוון רחב של תחומים, מחשמל ובקרה ועד לבנייה קבלנית מסיבית. אבל, המודל העסקי של שנות ה-2000, שהתבסס על צמיחה דרך פרויקטי "בטון ושלד" היה בעייתי. המרווחים בתחום צרים מאוד בין 2-4%. טעות בתכנון, עיכוב קטן בלוחות זמנים וכל עליה בתשומות היו הורסים את כל הערך הכלכלי של הפרויקט. שינויים כאלה גררו בפועל את הקבוצה להפסדים תפעוליים במגזר ההנדסה האזרחית, שקיזזו את הרווחים מפעילויות הליבה האחרות. דודי הראלי מנכ"ל הקבוצה מסביר בראיון מיוחד למה זו רק תחילת הדרך: "אנחנו בונים את הקפיצה הבאה"

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

אל תצפו לאנשים שמרוויחים משוק ההון להיות אמיתיים לגמרי או להיות לא מוטים. הם לא יכולים להגיד לכם שיהיו ירידות. זה מבחינתם גול עצמי. אנליסטים כמעט לא ממליצים למכור, מנהלי השקעות בכירים, סמנכ"לים ומנכ"לים כמעט ולא אומרים לכם שיהיו ירידות. אצלם הכל חיובי, אופטימי. ההטייה הזו היא בעיה אחת בהתבססות על תחזיות והערכות שלהם, אבל היא לא הגדולה ביותר. הגדולה ביותר היא פשוט חוסר היכולת שלהם לחזות. תעברו על התחזיות בשנה שעברה, לפני שנתיים, לפני שלוש שנים, ועוד, ותגלו שהם לא הכו את השוק. השוק היכה אותם. בעיה שלישית, קטנה יותר שהם הולכים על בטוח. הם לא אמרו לכם שנאוויטס מעניינת לפני שנתיים-שלוש, הם אומרים את זה עכשיו אחרי שעלתה פי 9. הם תמיד ילכו על "המניות הרגילות" ולא ילכו על מניות קטנות. המנכ"לים, מנהלי ההשקעות הבכירים והאנליסטים שאומרים לכם שהשוק יעלה וממליצים על מניות אטרקטיביות שנסחרות בשיא, הם בדיוק אותם אנשים שטעו לפני שנה ולפני שנתיים ולפני שלוש - אז מי באמת צודק ולמי אפשר להאמין (אם בכלל)? הנה התשובה: תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

")