שוק האג"ח הקונצרני רותח: התשואה על החוב של טבע מעל 9%

למרות שרוב הכותרות בימים האחרונים מתרכזות בעיקר בשוקי המניות, דרמה לא פחות גדולה מתרחשת בשוק האג"ח הקונצרני. ברקע לחששות מהאטה כלכלית ומצוקת הנזילות במערכת הבנקאית, נראה כי המשקיעים זורקים ב-3 השבועות האחרונים סחורה "בכל מחיר".

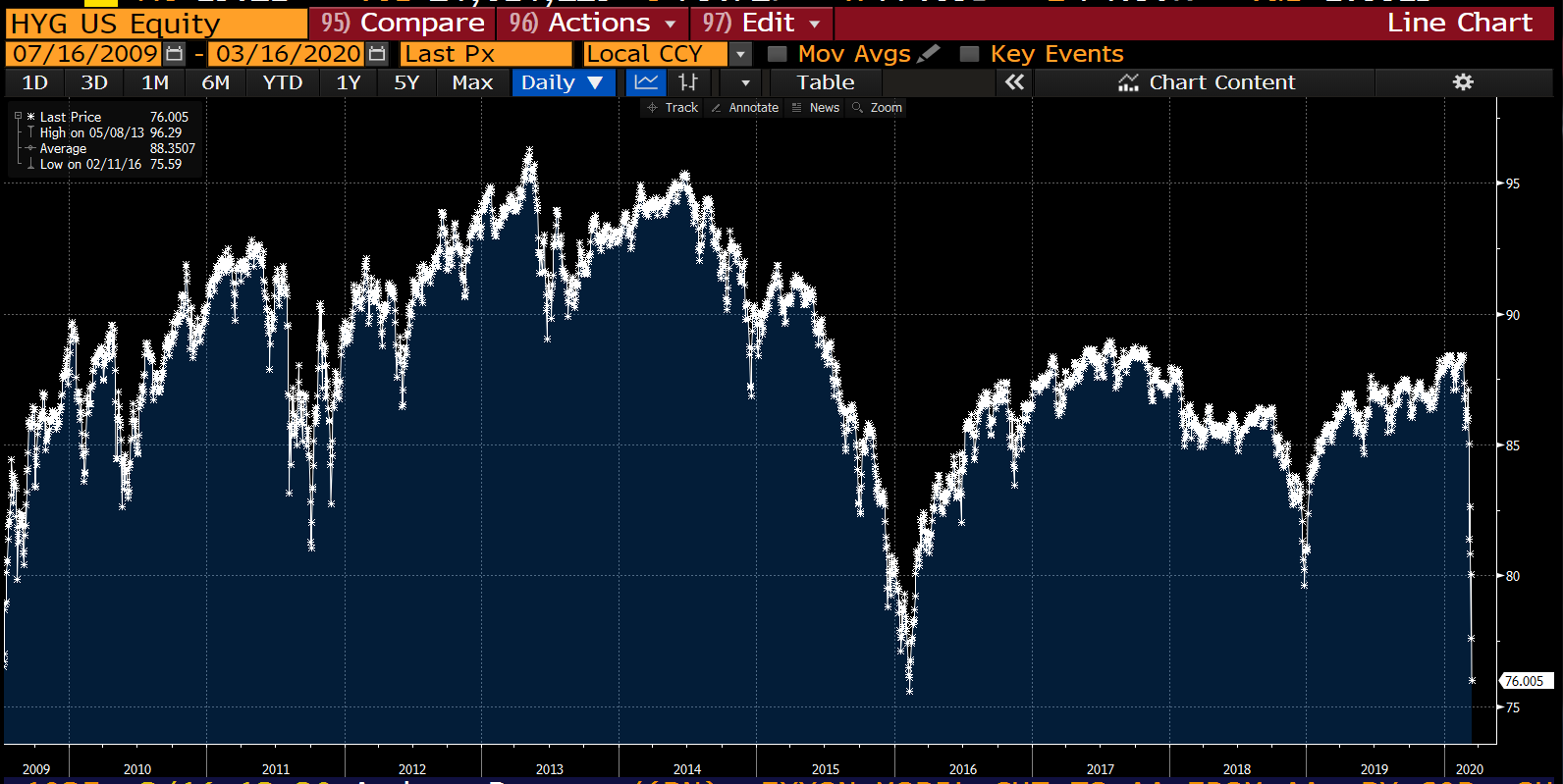

המגמה נמשכת גם הערב, כאשר עיקר הלחץ מורגש בחובות בדירוגים נמוכים. תעודות הסל HYG ו-JNK שעוקבות אחר החברות בדירוגים אלו יורדות לרמה הנמוכה ביותר מאז 2016. תעודת הסל HYG מציגה היום את הירידה החדה ביותר מאז המשבר הכלכלי של 2008.

תעודת HYG: צניחה חופשית בתקופה האחרונה

המגמה בשוקי האג"ח הקונצרנים לא מדלגת מעל לחברת טבע הישראלית (סימול:TEVA). התשואות על אגרות החוב של החברה ל-2024 עולות היום לרמה של 9.1%, קרוב לרמות השיא של אוגוסט האחרון ורמה המאותתת על חששות של המשקיעים מפני יכולתה על החברה לעמוד בהתחייבויותיה.

נזכיר כי ברבעון האחרון של 2019 ניצלה טבע את הירידה החדה במרווחי האשראי בשווקים והצליחה לגייס כ-2.1 מיליארד דולר באגרות חוב לטובת הטיפול בחוב לשנים הקרובות. המהלך למעשה הפך את לוח הסילוקין של החברה לפשוט הרבה יותר בשנתיים הקרובות. המשקיעים אהבו את המהלך ושלחו את תשואות החוב של החברה לשפל. כל זה היה נכון בסיטואציה בו שוק המימון רגוע, כעת המצב השתנה משמעותית והמשקיעים מעריכים בעיה עבור החברה.

התשואה על החוב של טבע ל-2024: האופטימיות של הרבעון האחרון התחלפה במהירות

- 5.אבי 17/03/2020 06:38הגב לתגובה זו1)חברות תרופות אמורות הכי פחות להיפגע 2)רק עוד 3 שנים אמור להיות צורך בהחלפת חוב, עד אז או שהעולם ממילא ייגמר או שהכל יסתדר 3)בקיצור, נפילות ללא סיבה מה אתם אומרים?

- 4.בינתיים המשך ירידות (ל"ת)ש.א 16/03/2020 23:49הגב לתגובה זו

- 3.כתבנ ממוחזרת (ל"ת)שי 16/03/2020 23:20הגב לתגובה זו

- 2.דני 16/03/2020 21:58הגב לתגובה זואם מישהו חושב שבריבית אפסית/שלילית שוק האגח לא הולך להתייצב תוך שנה, אז שלא יקנה וישים את הכסף בפק"מ בריבית של פחות מ-0.5%. נדבר עוד שנה

- 1.צחי 16/03/2020 20:38הגב לתגובה זומישהו יודע אם טבע פועלת לחיסון או תרופה לקורונה ???ולמה המנכל לא יוצא במסר מרגיע למשקיעים או שאין לו

- איזה קורנה ואיזה נעליים...אין להם שום קשר לזה ולא יהיה. (ל"ת)שי.ע 16/03/2020 21:17הגב לתגובה זו