מחירי פוליסות ביטוח מקיף לרכב קפצו ממרץ אשתקד ב-37%

מחירי הרכב עולים בהתמדה ככל שהביקוש עולה, מכוניות חשמליות חדשות עלו לכביש ושוק הרכב רותח. במקביל, נרשם זינוק של 170% בניסיונות לגניבת רכב ברבעון הראשון של 2024. כל אלו נרקמים יחד למתכון מושלם להעלאת מחירי ביטוח הרכב בעשרות אחוזים.

אתר Wobi המשווה מוצרי ביטוח עורך מדי חודש את מדד מחירי ביטוחי הרכב (מקיף + חובה). המדד כולל ניתוח ביג דאטה חודשי של כל הפוליסות המבוטחות דרך Wobi, בין הצעות של 10 חברות ביטוח שונות ובודק את תנודות המחירים בהן.

מבדיקה שנערכה במחלקת המחקר והאנליזה ב-Wobi, עולה כי מחירי פוליסות ביטוח הרכב ממשיכים לטפס. בחודש מרץ האחרון, נרשמה עלייה בשיעור של 1.7% בממוצע ומתחילת 2024 עלייה של 6%. בהשוואה לאותה התקופה בשנת 2023, חברות הביטוח העלו את מחירי פוליסות הביטוח בשיעור של כ-37% בממוצע לביטוח מקיף לרכב וביטוח חובה לרכב ב- 14% בממוצע.

פער המחירים בין ביטוח מקיף לצד ג' נמצא בשיא של השנים האחרונות. אם בשנת 2022 הפער עמד על כ-900 שקל, ב-2023 עלה ל-1,300 שקל בממוצע, בחודש מרץ 2024 הפער עמד על למעלה מ-2,000 שקל, עלייה של יותר מפי שתיים, בתוך שנתיים בלבד. הפערים בין חברות הביטוח השונות ממשיכים להעמיק, כאשר הפער בין ההצעה הראשונה (הזולה ביותר) להצעה השנייה אשר עומד על כ-750 שקל, והפער בין ההצעה הראשונה (הזולה ביותר) להצעה האחרונה (היקרה ביותר) עומד על כ-5,200 שקל.

- העלייה במחירי ביטוח הרכב מתמתנת - רק 1.5% ברבעון השלישי

- מחירי הביטוח המקיף לרכב זינקו במחצית הראשונה של 2024 ב-18%

- המלצת המערכת: כל הכותרות 24/7

בניתוח שערכה Wobi לדוחות הכספיים השנתיים של חברות ביטוח הרכב בישראל עולה כי החברות עברו מהפסדים לריווחיות בענף ביטוח הרכב. עיקר השיפור נבע מגל התייקרויות משמעותי שביצעו חברות הביטוח בפרמיות (קרוב ל-35% בממוצע לרכבים פרטיים), הרווח הכספי שלהן לשנת 2023 עמד על ע"ס 420 מיליון שקל כאשר הרווחים בביטוח המקיף גדלו ב-1.7 מיליארד שקל ובביטוח החובה, עלו בחצי מיליארד שקל.

כאשר מנטרלים את הרווחים משוק ההון, ניתן לראות כי למעלה מ-70% מחברות הביטוח מפסידות במוצר ביטוח רכב, הפסדים הנעמדים ע"ס 703 מיליון שקל בשנת 2023 לעומת 1.7 מיליארד שקל בשנת 2022. אכן מדובר בשיפור מאוד משמעותי אך ניתן לראות שעדיין בפועל חברות הביטוח מפסידות כסף מהחיתום בענף ביטוח רכב.

החברות מציינות שמבחינת עלות התביעה הממוצעת המוגשת עקב תאונה, ממשיכה מגמת ההתייצבות. לצד כך הן ספגו השנה מהלומות כספיות קשות בשל היקף גניבת הרכבים וזאת למרות שהמלחמה הובילה להאטה בתחום זה ברבעון הרביעי של השנה. בסופו של דבר מדובר בגידול של יותר מ-21%, אל מול שנה מקבילה בגניבות הרכבים, והשלמה של גידול בהיקף הגניבות של למעלה מ-60% למול שנת 2021.

- כמה מס משלמים על פנסיה ואיך אפשר לחסוך במס?

- "החלום שלי הוא להביא השקעות למשק - זה טוב גם למשקיעים וגם בהיבט הפטריוטי"

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- כמה מס משלמים על פנסיה ואיך אפשר לחסוך במס?

ב-Wobi מזהים מגמה שהתרחבה מאוד בשנה האחרונה והיא שונות גדולה בין ההצעות של חברות הביטוח, ביחס לסוג הרכב, דגם הרכב, דרישות המיגון, פרופיל הנהג/ת ומאפיינים נוספים. עוד ניתן לראות מהדוחות הכספיים, כי 40% מהפרמיות בשוק ביטוח הרכב לשנת 2023 מוגדרות כפרמיות חדשות, כלומר ישנו גידול בניוד של לקוחות בין החברות השונות.

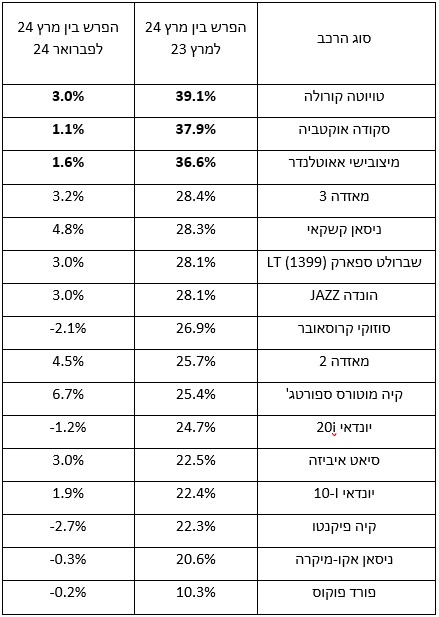

להלן טבלת נתונים שמשקפת את תנודות המחירים של פוליסות הביטוח בהתאם לסוג הרכב:

- 7.רמי 14/04/2024 15:24הגב לתגובה זואבל לכל ממשלה שתקום יהיה אינטרס שרכבים ייגנבו .כשרכב נגנב כמעט תמיד יקנו רכב יקר יותר וחדש יותר וכמובן עם מיסוי גבוה יותר= יותר הכנסות למדינה

- 6.משה - חיפה 10/04/2024 11:29הגב לתגובה זולא קיים!

- 5.אבי 09/04/2024 17:22הגב לתגובה זוספינים של חברות הביטוח כדי להעלות את המחיר התקשרו אלי מחברת הביטוח וסיפרו לי שהאוטו שלי הכי גניב ואני חייב באיתוראן יש לי הרגשה רעה שמנסים לסדר אותי ביחוד שהתקשרו לחבר שלי עם דגם אחר וגם התנאי היה איתוראן, האם יש לחברות הביטוח קשר לאיתוראן?

- 4.צור 08/04/2024 18:16הגב לתגובה זומכיוון שמחירי הרוכסנים ירד ולכן זה יאזן את העליות בכל התחומים

- העורב 09/04/2024 11:43הגב לתגובה זומחיר ביטוח הרכב יהיה רק חלק קטן מהמדד(משקלו כ-2% מהמדד) אבל עדיין גדול יותר ממחיר הרוכסנים (שמשקלו כ-0.01% מהמדד הכללי).

- 3.איש פשוט 08/04/2024 13:53הגב לתגובה זוממש דואגים לאזרחים. תודה בשם העם.

- 2.רונן 07/04/2024 20:15הגב לתגובה זותקנו מכונית עד 30.000 ש"ח יד שניה ותעשו רק מקיף שמשות וגרירה. בתנאי שאתם נהגים זהירים. מבטיח לכם חיסכון אדיר לאורך שנים. החברות מ עשרות על חשבון הפראיירים ישראל מלאה בהם

- 1.יוסי 07/04/2024 17:58הגב לתגובה זושקר החן והבל היופי.מכה קטנה עלתה לחברת הביטוח 22.500 שח .פשוט לא נורמלי .בפרטי היה אולי אולי היה עולה 1000 שח אז מיאחראי כביכול להפסדים של חברות הביטוח? מוסכי ההסדר לרוב

- צודק מאוד! (ל"ת)משה - חיפה 08/04/2024 12:05הגב לתגובה זו

כמה מס משלמים על פנסיה ואיך אפשר לחסוך במס?

מהי תקרת הפטור ממס על הפנסיה לכמה היא תעלה, וכמה אפר לחסוך במשיכה חד פעמית בפנסיה?

פנסיה

פנסיה תקרת הפטור ממס על קצבאות פנסיה בישראל ממשיכה להתעדכן בהדרגה, כחלק ממתווה רפורמה שאושר בכנסת לאחר דיונים על דחיית יישומו. הרפורמה, שנועדה להקל על גמלאים מול יוקר המחיה, קובעת עלייה מדורגת בשיעור הפטור מתקרת הקצבה המזכה, העומדת על 9,430 שקלים בשנת 2025. קצבה מזכה כוללת תשלומים מקרנות פנסיה, ביטוחי מנהלים או פנסיה תקציבית, בניגוד לקצבה מוכרת שפטורה ממס לחלוטין ללא הגבלה.

בשנת 2025, שיעור הפטור עומד על 57% מתקרת הקצבה המזכה, ומאפשר פטור חודשי של 5,374 שקלים. זו עלייה של 5% לעומת 52% בשנת 2024, שתורגמה לתוספת של כ-470 שקלים בפטור השנתי. לדוגמה, גמלאי עם קצבה חודשית של 10,000 שקלים ישלם מס רק על 4,625 שקלים, בהנחה שאין הכנסות נוספות. אם מדרגת המס השולית שלו היא 35%, החיסכון במס יגיע לכ-1,620 שקלים בחודש. נתונים אלה מבוססים על עדכונים רשמיים מרשות המסים, שפרסמה הנחיות מפורטות למשלמי קצבאות.

המתווה ממשיך להתקדם בשנים הבאות. ב-2026, שיעור הפטור יעלה ל-57.5%, ויגיע ל-5,422 שקלים חודשיים – תוספת של 47 שקלים. ב-2027, עלייה ל-62.5%, עם פטור של 5,893 שקלים. עד 2028, השיעור יגיע ל-67%, ויאפשר פטור על 6,318 שקלים לחודש. בסך הכל, עד סיום הרפורמה, הפטור השנתי יגדל בכ-12,000 שקלים לעומת 2024, מה שמקל על כ-500,000 גמלאים שמקבלים קצבאות ממוצעות של 7,000-8,000 שקלים.

בשנה שעברה הוחלט על מתווה חדש: העלאת תקרת הפטור ממס על קצבאות הפנסיה ב-3 פעימות העלייה ההדרגתית נועדה למנוע השפעה תקציבית חדה על קופת המדינה. קבלת הפטור דורשת הגשת טופס 161ד' לרשות המסים, תהליך המכונה קיבוע זכויות. הטופס מאפשר בחירה בין פטור חודשי על הקצבה, משיכה חד-פעמית פטורה ממס עד 967,518 שקלים (ב-2025), או שילוב ביניהם. למשל, פורש שמשך פיצויים פטורים של 200,000 שקלים בעבר יראה הפחתה בפטור הקצבתי, מכיוון שהסכום מוכפל במקדם 1.35 ומקוזז מיתרת ההון הפטורה. במקרים כאלה, חישוב מאוחד מבטיח מיצוי זכויות, וניתן לבקש החזרים רטרואקטיביים עד שש שנים אחורה.

- טופס הפנסיה שעלול להפוך למוקש מס

- הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

- המלצת המערכת: כל הכותרות 24/7

מעבר לפטור הבסיסי, גמלאים זוכים ל-2.25 נקודות זיכוי ממס, שכל אחת שווה 242 שקלים חודשיים, מה שמעלה את סף המס ל-5,995 שקלים לנשים ו-4,905 שקלים לגברים. תושבי אזורי פריפריה, כמו יישובי עוטף עזה או צפון הארץ, מקבלים נקודות נוספות – עד 2.5% מההכנסה, מה שמגדיל את הפטור האפקטיבי. לדוגמה, גמלאית בת 65 מיישוב צפוני עם קצבה של 6,000 שקלים עשויה לשלם מס אפסי לאחר ניצול נקודות אלה, בהשוואה לגמלאי בתל אביב שישלם כ-300 שקלים מס חודשי.

")