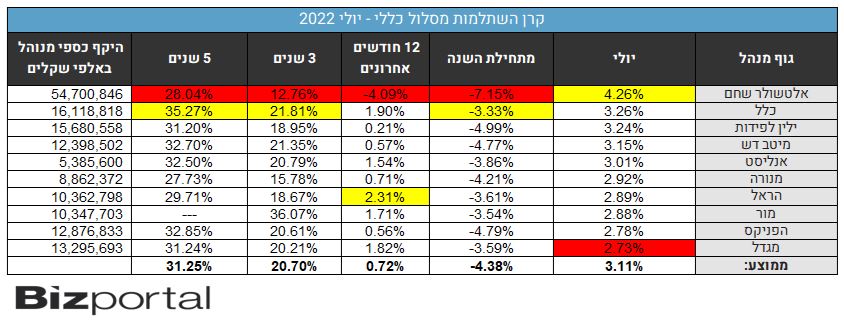

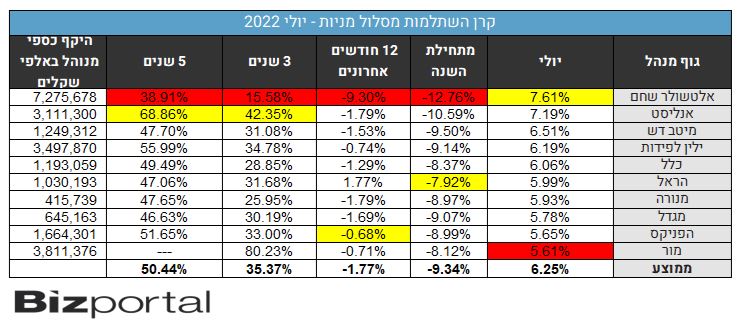

מה עשתה קרן ההשתלמות שלכם? - אלטשולר סוף סוף ראשון

אחרי חודשים קשים, הגיע חודש יולי והמדדים בארץ ובעיקר בחו"ל זינקו. התשואות האלו הביאו את קרנות ההשתלמות לתשואה מרשימה והחזירו את החיוך למנהלי אלטשולר שחם שחשופים ליותר מניות מהגופים המוסדיים האחרים ויותר לחו"ל - הערכנו בסוף החודש שעבר שהפעם אלטשולר יהיה ראשון.החשיפה הכפולה הזו היתה עד כה בעוכריהם, אבל ביולי ובינתיים גם במחצית הראשונה של אוגוסט, הם חוזרים להוביל. בראייה ארוכת טווח כלל חזקה מאוד בתשואות במסלול הכללי ובמסלול המנייתי - אנליסט מובילה בטווחים הארוכים.צריך גם להתייחס לתשואות הקיצוניות אצל מור. לכאורה, בטווח של 3 שנים הם נמצאים הרחק מאוד מכל השאר. אבל זה לא אמיתי, ואנחנו מציינים זאת כי זה מעוות את הנתונים בטווח הבינוני והארוך.הסיפור הוא שבשנה הראשונה הם ניהלו סכום כסף קטן (הנה התרגיל). אז נכון, מי שהיה חכם והשקיע בהם כשהם היו עדיין קטנים כמובן הרוויח, אבל לגברת כהן מחדרה זה לא משנה הרבה ובעיקר - לא רלוונטי. היא צריכהלהתעלם מהתשואות הגבוהות האלה, שסביר להניח שלא יחזרו.

הנתונים של יולי הוערכו על ידינו כבר בתחילת אוגוסט וכן הערכנו שלאור הזינוק במניית פאגאיה, תצליח כלל להשיג תשואה עודפת במסלול הכללי, אם כי, לא במסלול המנייתי בו משום מה אין אחזקות בפאגאיה שזינקה במאות אחוזים ביולי.>>> קרנות השתלמות בעיקר יתרונות / אתר הוןכך או אחרת, התשואות ביולי טובות ככל שהיו (ממוצע של 3.1%), לא מקזזות עדיין את כל הירידה מתחילת השנה - הירידה הממוצעת היא 4.4% כשכלל המובילה מתחילת השנה במינוס 3.3%. ובכל זאת, נחזור ונזכיר: מה שחשוב זה הטווחים הארוכים יותר. שימו לב שלמרות הירידות מתחילת השנה - התשואות הארוכות יותר הן חיוביות. כלומר - אי אפשר לתזמן את השוק. אף אחד לא יודע מתי השוק יעלה ומתי הוא יירד. לרוב המשקיעים כנראה נכון בעיקר להיות בשוק לטווח הארוך, ולא להסתכל כל שבוע מה עושה תיק ההשקעות שלהם. המדדים בארץ עלו ב-1900% ב-30 שנה, אבל רוב הציבור ברח בכך פעם שהיו נפילות ולא קיבל את התשואות הללו.

הנתונים של יולי הוערכו על ידינו כבר בתחילת אוגוסט וכן הערכנו שלאור הזינוק במניית פאגאיה, תצליח כלל להשיג תשואה עודפת במסלול הכללי, אם כי, לא במסלול המנייתי בו משום מה אין אחזקות בפאגאיה שזינקה במאות אחוזים ביולי.>>> קרנות השתלמות בעיקר יתרונות / אתר הוןכך או אחרת, התשואות ביולי טובות ככל שהיו (ממוצע של 3.1%), לא מקזזות עדיין את כל הירידה מתחילת השנה - הירידה הממוצעת היא 4.4% כשכלל המובילה מתחילת השנה במינוס 3.3%. ובכל זאת, נחזור ונזכיר: מה שחשוב זה הטווחים הארוכים יותר. שימו לב שלמרות הירידות מתחילת השנה - התשואות הארוכות יותר הן חיוביות. כלומר - אי אפשר לתזמן את השוק. אף אחד לא יודע מתי השוק יעלה ומתי הוא יירד. לרוב המשקיעים כנראה נכון בעיקר להיות בשוק לטווח הארוך, ולא להסתכל כל שבוע מה עושה תיק ההשקעות שלהם. המדדים בארץ עלו ב-1900% ב-30 שנה, אבל רוב הציבור ברח בכך פעם שהיו נפילות ולא קיבל את התשואות הללו.

- 8.ב 3 שנים מנייתי מור ראשונים ולא אנליסט כפי שסימנתם (ל"ת)בילבי בת גרב 17/08/2022 02:29הגב לתגובה זו

- אני 21/08/2022 15:32הגב לתגובה זואם היית קורא/את את הטור היית מבין איך 'מור ראשונים'... בילבי אולי בת גרב אבל לא חכמה במיוחד

- 7.רפול 16/08/2022 20:48הגב לתגובה זועל מי בדיוק אתם עובדים? קרן ההשתלמות שלי אצלכם ירד ב 10% את עוד גביתי דמי עמלה בשיא החוצפה !

- 6.הנריק 16/08/2022 16:18הגב לתגובה זואני שומע צרצרים.....

- מקום אחרון בכל טווח זמן לץ (ל"ת)אני רואה ברווז צולע 17/08/2022 02:27הגב לתגובה זו

- 5..... 16/08/2022 01:25הגב לתגובה זוכל הכתבה מהללים את אלטשולר ומלכלכים על מור. מעניין מי הזמין את הכתבה הזו

- 4.איל גרי 15/08/2022 21:33הגב לתגובה זוהנה הבלוף מתחיל להתגלות

- 3.מקנולטי 15/08/2022 19:02הגב לתגובה זונכון שהם השיגו תשואות עודפות בהרבה בשנה הראשונה שלהם באמצעות נורמה, אבל אתם מציירים את זה באופן שלילי בלי סיבה. גם השנה הם מובילים את השוק בכך שהפסידו ללקוחות שלהם הכי פחות כסף.

- 2.עירן 15/08/2022 16:22הגב לתגובה זוהמיספרים שאתם כותבים הם מטעים כי בבדיקת התיק בסוף יולי יתברר שהתשואה היא בחצי מהערך שלכם כי המסלול כולל בין חצי עד שלושת ריבעי הערך בכל מיני אגרות חוב ומזומנים שירדו אז לא לפנטז בבקשה

- ג׳יוניור 16/08/2022 10:06הגב לתגובה זויכול קצת יותר לפרט מה כוונתך? תודה :)

- 1.אנונימי 15/08/2022 16:14הגב לתגובה זוכשאתם מסמנים חברה באדום ב5 שנים האחרונות במסלול כללי חשוב שתסמנו נכון. אתם גורמים להטעייה של הציבור.

- איפה זה לא נכון? (ל"ת)שמעון לביא 15/08/2022 21:33הגב לתגובה זו

- המסמן 16/08/2022 01:48שנים.