האם להתמקד כעת במניות צמיחה או במניות ערך?

אין ספק שהגורם הראשון בהשפעתו על השווקים הפיננסים בשבועות האחרונים הוא העלייה בתשואות הארוכות בשוק האג"ח. תשואת איגרת החוב של ממשלת ארה"ב עלתה מרמה של פחות מ-1% בתחילת 2021, לרמה של קצת יותר מ-1.7% נכון לכתיבת שורות אלו. בעוד הרמה האבסולוטית של התשואות עדיין סבירה לגמרי ומשקפת את החזרה ההדרגתית של הכלכלה העולמית לשגרה, עוצמת העלייה היא החשובה, והשאלה הגדולה היא האם בתקופה הקרובה התשואות יתייצבו, או שימשיכו במהלך החד כלפי מעלה.

עבור משקיעי שוק המניות, ההשפעה של התזוזה בתשואות האג"ח הארוכות היא קריטית במיוחד לגבי השאלה באיזה סוג מניות להתמקד – צמיחה או ערך. בתקופה של מיתון עולמי או צמיחה אנמית, החברות הבודדות שמצליחות לייצר צמיחה מהותית זוכות למכפילים גבוהים מאוד בשוק, משיקולי היצע נמוך וביקוש גבוה. בתקופה של כלכלה עולמית משגשגת, יש יותר חברות שמייצרות צמיחה גבוהה, ולכן, אין סיבה לשלם מכפילים גבוהים על חברות טכנולוגיה צומחות במיוחד, כשיש מספיק חברות אנרגיה/סחורות/תעשייה/צריכה, שנמצאות בעיצומו של תהליך האצה חדה בצמיחה. לכן, בכל פעם שיש עלייה בתשואות האג"ח הארוכות, חוזרת אותה שאלה – האם הגיע הזמן להגדיל חשיפה למניות הערך החבוטות על חשבון מניות הצמיחה.

צמיחה או ערך?

חשוב לציין שההפרדה בין חברות ערך לצמיחה היא הפרדה בעייתית ולא מוחלטת, עם המון מקום לשיקול דעת. משקיעים מסוימים יתייחסו לחברה X כחברת צמיחה, בעוד אחרים יתייחסו אליה כחברת ערך, כשיש חברות שלא "נופלות" באף אחת מההגדרות. באופן כללי, חברות ערך הן חברות שלא מייצרות צמיחה מהותית בהכנסות, אבל מפצות על כך ברווחיות תפעולית גבוהה, ביכולת לייצר תזרים מזומנים חזק ובהחזרים גבוהים לבעלי המניות (דיבידנד ורכישה עצמית של מניות). לרוב, חברות ערך יסחרו במכפילי הכנסות, רווח ותזרים מזומנים נמוכים יחסית. חברות צמיחה הן בדיוק ההיפך – צמיחה גבוהה בהכנסות, לרוב ללא רווחיות ותזרים מזומנים חיובי, ובלי שום כוונה להחזיר כסף לבעלי המניות, מתוך הערכה שעדיף להחזיר עודפי מזומנים לתוך החברה, כדי להמשיך לצמוח בקצבים גבוהים. מכיוון שחלק מחברות אלו לא מייצרות רווחים, כאמור לפעמים מתוך החלטה מושכלת, לפעמים אין אפשרות להסתכל על מכפילי רווח, אלא רק על מכפילים אחרים כמו EBITDA או הכנסות.

המורכבות בהפרדה בין מניות צמיחה לערך באה לידי ביטוי במתודולוגיה של קרנות הסל שעוקבות אחרי מדדים אלו. בקרן הסל S&P Growth (טיקר – SPYG) הסקטורים הגדולים הם טכנולוגיה (42%), צריכה מחזורית (17%) ושירותי תקשורת (15%). בקרן הסל S&P Value (טיקר – SPYV) הסקטורים הגדולים הם פיננסים (21%), בריאות (15%) ו...טכנולוגיה (12%). אז האם סקטור הטכנולוגי הוא חלק ממניות הצמיחה או הערך? אין ספק שהוא יותר צמיחה מערך, אבל זה ממש לא חד משמעי.

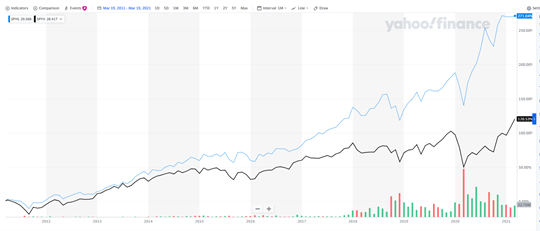

לאורך השנים האחרונות, היו לא מעט "אזעקות שווא" – תקופות של עליית תשואות ארוכות בשוק האג"ח, שנתנו תחושה שמניות הערך יכולות להרים ראש מול מניות הצמיחה. בפועל, בעשור האחרון מניות הצמיחה הציגו תשואת יתר על מניות הערך כמעט בכל תקופת זמן. כפי שניתן לראות בגרף למטה, מאז 2011, תעודת הסל SPYG החזירה תשואת יתר של כ-160% על תעודת הסל SPYV.

אחת מאזעקות השווא היו בשנת 2013 - עליית תשואות חדה בשוק האג"ח האמריקאי, שנבעה מניסיון של ה-Fed לאותת לשוק על כוונה להאט את קצב רכישת אגרות החוב הממשלתיות, שמשמעותה היא הדפסת כסף והזרמתו לשווקים. במילים אחרות, ה-Fed ניסה "לגמול" את השוק מההרחבות הכמותיות שהחלו במשבר הפיננסי של 2008. תשואת אגרות החוב של ממשלת ארה"ב ל-10 שנים זינקו מ-1.5% ל-3% בתוך פחות מחצי שנה, במהלך שזכה לכינוי ה-Taper Tantrum. כשמסתכלים על ביצועי חברות הטכנולוגיה בתקופה זאת, רואים שעליית התשואות בלמה אותם לתקופה קצרה מאוד, אבל לא מנעו מהן להמשיך לדהור.

האם הפעם זה שונה?

התשובה הקצרה היא שקשה מאוד לדעת. התשובה הארוכה היא שטובי הכלכלנים מנסים להבין את ההשפעות של היציאה ממשבר הקורונה, בעולם ש"מוצף" בתמריצים פיסקאליים מצד ממשלות ומוניטאריים מצד בנקים מרכזיים. יכול להיות שהכלכלות ירשמו Boom יוצא דופן ואז באופן טבעי, ייצא כסף מאזורים מסוימים בשוק וינוע לאזורים החבוטים יותר. תהליך זה החל בשבועות האחרונים, אבל בהתחשב בפערי התמחור החריגים בין חברות הצמיחה לערך, בהחלט ייתכן שצמיחה כלכלית מפתיעה בחוזקתה תמשיך לתמוך בביצועים היחסיים של מניות הערך.

האם זה אומר שנס ליחן של חברות הטכנולוגיה הצומחות והאיכותיות? להערכתנו, התשובה היא ממש לא. ההיסטוריה מלמדת שתזוזות בגורמים מאקרו כלכליים אקסוגניים שונים הן משניות בהשפעתן על ביצועי חברות, כאשר הגורם הראשון בחשיבותו הוא המומנטום העסקי. חברות שיצליחו להוביל ברמה הטכנולוגית את השוק שלהן ולייצר שיעורי צמיחה גבוהים, צפויות להמשיך להניב ערך גבוה לבעלי המניות שלהן.

אם מסתכלים על המנצחות הטכנולוגיות של השנים האחרונות, חברות ענק כמו אמזון ופייסבוק או חברות פחות גדולות כמו נטפליקס, Adobe ו-Shopify, רואים שהמומנטום העסקי המדהים שלהן נמשך למשך שנים רבות, תחת תנאים כלכליים שונים. חברות אלו ידעו להתמודד עם מיתונים כלכליים עמוקים וסביבות ריבית שונות מהסיבה הפשוטה שהן מבצעות "שיבוש" עמוק לשווקים שבהן הן פעילות. טבעם של שיבושים כאלו הוא שהם נמשכים מספר שנים, ולרוב כמעט ולא מושפעים מגורמים חיצוניים. לדעתנו, המחשבה שהפריחה של חברות טכנולוגיה רבות הגיעה בעקבות סביבת הריבית הנמוכה, היא מחשבה בעייתית.

אם מתבוננים על שנת 2013 כשנת ייחוס, המסקנה היא ברורה – החלטת השקעה בחברות טכנולוגיות צריכה להיעשות בהתבסס על ניתוח פונדמנטלי מעמיק, עם התייחסות מינימאלית לגורמים אקסוגניים. ההיסטוריה מלמדת שמרבית התיקונים בחברות טכנולוגיה איכותיות שנובעים מסיבות אקסוגניות שלא קשורות לפעילות העסקית – הן הזדמנויות קנייה מצוינות.

אחרי שכל זה נאמר, אנחנו בהחלט מעריכים שישנם אזורים בסקטור הטכנולוגי שנסחרים בתמחורים גבוהים ונדיבים מדי, עם מרווח אפסי לטעויות. לכן, יציאת ה"אוויר" הזאת יכולה לעשות טוב לשוק בטווח הארוך, דרך חזרה לניתוח פונדמנטלי, על חשבון ניתוח שמתבסס על Buzzwords כאלה או אחרים.

- 1.צבי 24/03/2021 17:06הגב לתגובה זוכמו - סייבר,ענן, מיכשור רפואי,חצאי מוליכים ימשיכו לטפס...