לקראת דוחות הבנקים - איך האינפלציה תשפיע על הרווח?

פעילות הבנקים בישראל (כמו בעולם) היא די יציבה שכן בניגוד לחברות כמו אפל או טסלה, למשל, שצריכות למכור הרבה טלפונים ורכבים מדי רבעון כדי לרשום הצלחה, אצל הבנקים מדובר בפעילות מתמשכת. לבנקים יש תיק אשראי בריבית ידועה ותיק פיקדונות מהציבור, שעליו משולמת ריבית ידועה מראש. עלויות השכר, יחסית כבדות, אך גם הן די צפויות. לכן, בהשוואה לחברות שצריכות למכור כל רבעון מאפס, פעילותו השוטפת של הבנק היא די צפויה. ניתן להגיד שבתור כלל אצבע, בנק ישיא תשואה על ההון של 10%. תחת ההנחה הזו, אם ההון העצמי של הבנק הוא 20 מיליארד שקל, בהינתן שהוא מתנהל ביעילות טובה, יש להניח, שיציג רווחיות של כ-2 מיליארד שקל בשנה (רווח נקי).

בנוסף, בשוק ההון מקובל מאוד להשוות את דוחות הרבעון המתפרסם, ביחס לרבעון קודם או לרבעון מקביל בשנה הקודמת. זו הסיבה שזמן קצר לאחר פרסום דוח כספי של בנק, כבר זועקות הכותרות על רבעון מצוין או מאכזב. לדעתי, כדי לקרוא ולנתח דוח של בנק, יש צורך בשעתיים לפחות (וכוס קפה שחור), אבל אנחנו חיים בעולם שבו האתר הכלכלי שיעלה ראשון את האייטם בנושא "דוח טוב או לא טוב" יגרוף את תשומת לב הקוראים (וההקלקות).

אז נכון שפעילות הבנק יחסית פשוטה, אך לעיתים קרובות יש חריגות שעלולות להיות משמעותיות. יכולות להיות השפעות חד פעמיות חיוביות או שליליות שישליכו על שווי המניה של הבנק. ההשפעות עלולות להיות שליליות כמו ההפרשות שרשמו הבנקים המקומיים, בגין תביעות שהוגשו בארה"ב, והן יכולות להיות גם חיוביות כמו רווחי הון שנרשמים לאחר מימוש נכסי נדל"ן או מימושים בתיק ההשקעות של הבנק.

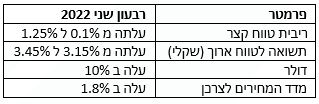

מעבר להשפעות החד פעמיות, נכסי הבנק מושפעים מאוד ממספר גורמי מאקרו. לתיק האשראי ולתיק הפיקדונות של הבנק, יש רגישות לשינויים באינפלציה, לשינויים בריבית ולשינויים בשערי המט"ח. הסיבה שבחרנו לגעת דווקא השבוע בדוחות הבנקים, קשורה לסערת המאקרו שחווינו. בדרך כלל ברבעון בודד, סה"כ שלושה חודשים, השינויים בנתוני המאקרו קטנים, גם אם אנחנו נמצאים באמצע של תהליך מסוים. אבל כאמור, הרבעון האחרון היה יוצא דופן בכל הקשור לשינויים בפרמטרים הכלכליים האלו. ריבית בנק ישראל עלתה פעמיים, באפריל עלתה מ-0.1% ל-0.35%, במאי הריבית עלתה שוב ב-0.4% ל-0.75% וביולי, רגע לאחר סיום הרבעון עלתה ב-0.5% נוספים ל-1.25%. מדד המחירים לצרכן, עלה ב-1.8% (אפריל 0.8%, מאי 0.6% יוני 0.4%). מדובר בעליה משמעותית במיוחד לרבעון בודד, במיוחד כשאנחנו זוכרים שהיעד השנתי של בנק ישראל הינו אינפלציה של 1%-3%. והפרמטר האחרון, שערי המט"ח, שסערו גם הם, עם התחזקות רבעונית בשער הדולר של כ-10%.

- מבטח שמיר תקים את תחנת הכח קסם במימון של כ-5 מיליארד שקל בהובלת הפועלים כ-5 מיליארד שקל

- בנק הפועלים מחזיר את "מניה במתנה"

- המלצת המערכת: כל הכותרות 24/7

איך אנחנו ניישם ונדע מה ההשפעה על כל אחד מהבנקים?

הרבעון השני, היה כאמור, יוצא דופן מבחינת השינויים הדרמטיים בנתוני המאקרו שלו, עם דגש על נתוני מאקרו שצפויים להשפיע מהותית על דוחות הבנקים. מאחר שנתוני האינפלציה, הריבית ושערי המט"ח, כל כך משמעותיים לביצועי הבנקים, הרשות לני"ע דורשת מהם להציג ניתוח רגישות של הפרמטרים הללו. באדיבות הרשות לני"ע, כל הבנקים מציגים טבלאות אחידות, שמאפשרות לכל אחד להבין את ההשפעות טוב יותר. אמנם, הדו"ח הרבעוני הינו מקוצר, ביחס לדו"ח השנתי ומכיל רק כמה מאות של עמודים, אבל בסוף דו"ח הדירקטוריון, ניתן למצוא את הטבלאות ולהשתמש בהן. בניגוד לאירועים חד פעמיים כמו מימוש נדל"ן שמופיעים בשורה נפרדת, השפעות המאקרו אותן נרצה לחזות, מוטמעות בתוך ההכנסות או ההון העצמי של הבנק.

אז, מה היו ההשפעות של הנתונים החריגים של הרבעון?

הפורמט האחיד של דוחות הבנקים דורש מהם לחשב, מהי ההשפעה מעליית או ירידת ריבית בנק ישראל, מהי ההשפעה מעליית או ירידת התשואות לפדיון באג"ח ממשלתי, מהי ההשפעה של עליה או ירידה של 3% במדד המחירים לצרכן וכמו כן מהי ההשפעה של עליה או ירידה של 5% ושל 10% במטבעות העיקריים.

כל ההשפעות האלו משתרשרות לדוחות הכספיים, דהיינו, מתווספות על הרווחיות השוטפת של הבנק ומשפיעות לחיוב או לשלילה. אם ניקח לדוגמה את הריבית במשק שבמשך רבעונים רבים הייתה אפסית ועל כן, הרווחיות של המערכת הבנקאית לא הושפעה משינוי ריבית. השפעת השינוי בריבית בנק ישראל תבוא לידי ביטוי לראשונה בדו"חות הכספיים הקרובים.

- אנרג'יקס נפלה אבל המוסדיים עשו רווח מהיר

- מנכ"ל אפקון: "EBITDA של 50 מיליון שקל לרבעון - רק מגרד את הפוטנציאל"

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם...

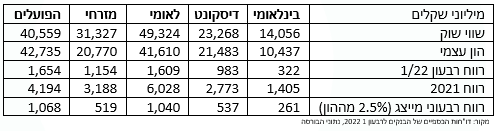

בטבלה להלן, חמשת הבנקים הגדולים, שווי השוק שלהם, ההון העצמי החשבונאי והרווח האחרון שהציגו, בנוסף הצגנו רווח רבעוני מייצג בדמות 2.5% מההון העצמי (לפי תשואה ההון שנתית של 10%):

כמו כן, נסכם את השינויים העיקרים ברבעון זה:

השפעת האינפלציה

ניתוחי הרגישות של הבנקים בישראל, מציגים בכמה ישתנה ההון העצמי כתוצאה משינוי של 3% במדד המחירים לצרכן. ברבעון השני, המדד עלה כאמור ב-1.8% ולכן נניח מקדם השפעה של 60%:

ניתן לראות שהשפעה חיובית משמעותית מעליית מדד המחירים לצרכן, תשפיע לחיוב בעיקר על בנק מזרחי ובנק הפועלים.

השפעת המט"ח

כפי שניתן לראות בטבלה להלן, השפעת שינויי המט"ח על ההון העצמי של הבנק יכולה להיות חיובית ויכולה להיות שלילית

ניתן לראות שההשפעה של העלייה בשער הדולר מהותית לחיוב עבור בנק דיסקונט ושלילית עבור בנק הפועלים.

השפעת הריבית

דוחות הרגישות שמציגים הבנקים, אומדים מה ההשפעה על הכנסות הריבית נטו והכנסות מימון שאינן מריבית, כתוצאה מעלייה מקבילה של עקום הריבית. דהיינו, עליית ריבית לט"ק (ריבית בנק ישראל) ועליית התשואות לטווח ארוך, שתיהן ב-1% במקביל:

ניתן לראות שכל הבנקים יגדילו את ההכנסות, כתוצאה מעליית הריבית והתשואות לטווח ארוך. אך השפעה מהותית לטובה, ביחס לגודלו של הבנק, צפויה במזרחי ובדיסקונט.

השפעות נוספות

חשוב לציין, מה שאנו רואים בניתוחי הרגישות שמפרסמים הבנקים והצגנו כאן, הן ההשפעות על המצב הנוכחי של הבנקים ועל תיק האשראי וההלוואות הקיימים שלהם. לעליית הריבית השפעות נוספות עתידיות, כגון הגדלת מרווח הריבית. הכוונה היא לאפשרויות רווח שיש לבנק כאשר הריבית גבוהה יותר – לדוגמא, כאשר ריבית בנק ישראל הייתה 4%, יכלו הבנקים לתת על הפיקדונות ריבית של פריים פחות 3%, שזה 2.5% ומצד שני, לקחת על הלוואות פריים פלוס 3%, שזה 7.5%. בכזה מצב, המרווח עומד על 5%. אך כאשר הריבית הייתה אפסית כמו שחווינו ועמדה על 0.1%, אז הבנק גבה על הלוואותיו פריים פלוס 3% שזה 4.6% אך מנגד הבנק לא יכול היה לתת ריבית שלילית ולכן הציע לפיקדונות ריבית כמעט אפס של 0.01%. בכזה מצב המרווח הצטמצם עבורו ל-4.59%.

נוסף לכך, בנק לאומי, שעל פניו לא נהנה כמו שאר הבנקים משינויים באינפלציה, ריבית ומט"ח, מימש ברבעון האחרון נדל"ן שהיה בבעלותו. לאומי מכר את בניין המטה שלו, "בית מאני", בתל אביב ודיווח על רווח לפני מס של 524 מיליון שקל. עם זאת, הרווח הזה לא יירשם ברבעון הקרוב, אלא רק ב 2023.

בשורה התחתונה

לא זכור לנו רבעון כל כך סוער מבחינת השפעות מאקרו הרלוונטיות לבנקים. מאחר שהבנקים נותנים לנו ביאורים טובים, שמאפשרים לנו לשקלל את ההשפעות השונות על השורה התחתונה, הרי שיש לנו אפשרות לאמוד בקירוב טוב את ההשפעות. באופן כללי, ההשפעות הן חיוביות לבנקים, ואלו צפויים להציג רווחים יפים מעבר לרווחיות הרגילה. בין השורות ניתן לראות שההשפעות היחסיות המשמעותיות, תהיינה בעיקר על בנק דיסקונט, אך גם על מזרחי והפועלים ואילו אצל בנק לאומי והבינלאומי, ההשפעה תהיה מינורית יותר.

קובי שגב, שותף מנהל, אקורד ש.ק.ל. בית השקעות

- 4.יובל 09/08/2022 12:39הגב לתגובה זוכתבה פצצה. כל הכבוד! כן ירבו

- 3.דיסקונט יפתיע (ל"ת)ירון 08/08/2022 11:24הגב לתגובה זו

- אחד מבפנים 08/08/2022 15:49הגב לתגובה זוכבר היום יש פיגורים בהלוואות ומשכנתאות

- 2.אברמזון 08/08/2022 11:11הגב לתגובה זובאפריל- יולי 2023 ממשלת ישראל תאלץ להלאים את הבנקים

- בניהו 08/08/2022 11:25הגב לתגובה זוחושב שזה יקרה רק באוגוסט

- 1.יהושפט 08/08/2022 10:40הגב לתגובה זוהבנקים בהחלט אפשרות. במיוחד דיסקונט ומזרחי

- וואו תודה על התובנה מאירת העיניים. יכול לתת תאריך 09/08/2022 01:13הגב לתגובה זווואו תודה על התובנה מאירת העיניים. יכול לתת תאריך מדויק?

- כתבה מעניינת מעולה ומועילה (ל"ת)שלומי 08/08/2022 13:03הגב לתגובה זו

") שווקים מסחר (AI)

שווקים מסחר (AI)תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

המנכ"לים, מנהלי ההשקעות הבכירים והאנליסטים שאומרים לכם שהשוק יעלה וממליצים על מניות אטרקטיביות שנסחרות בשיא, הם בדיוק אותם אנשים שטעו לפני שנה ולפני שנתיים ולפני שלוש - מי באמת צודק? הנה התשובה

תחזית

תחזית אל תצפו לאנשים שמרוויחים משוק ההון להיות אמיתיים לגמרי או להיות לא מוטים. הם לא יכולים להגיד לכם שיהיו ירידות. זה מבחינתם גול עצמי. אנליסטים כמעט לא ממליצים למכור, מנהלי השקעות בכירים, סמנכ"לים ומנכ"לים כמעט ולא אומרים לכם שיהיו ירידות. אצלם הכל חיובי, אופטימי. ההטייה הזו היא בעיה אחת בהתבססות על תחזיות והערכות שלהם, אבל היא לא הגדולה ביותר. הגדולה ביותר היא פשוט חוסר היכולת שלהם לחזות. תעברו על התחזיות בשנה שעברה, לפני שנתיים, לפני שלוש שנים, ועוד, ותגלו שהן לא הכו את השוק. השוק היכה אותן. בעיה שלישית, קטנה יותר, היא שהם הולכים על בטוח. הם לא אמרו לכם שנאוויטס מעניינת לפני שנתיים-שלוש, הם אומרים את זה עכשיו אחרי שעלתה פי 9. הם תמיד ילכו על "המניות הרגילות" ולא ילכו על מניות קטנות.

אלו הם כללי המשחק שלהם. ואגב,

מה שיותר מאכזב שהם לא רק בינוניים במה שהם אומרים בתקשורת, הם בינוניים בתשואות - אתם אולי מאוד מרוצים כי התשואות בשמיים, אבל האמת היא שביחס לבנצ'מרק, מעטים הצליחו להכות את השוק. כשאתם רואים תשואות של 20%, 22% בקרן השתלמות המנייתית, השאלה היא מה עשה השוק - והוא

עשה יותר. גם בהשוואה למסלולים מעורבים השוק עושה יותר. הם מנהלים אקטיביים שאמורים לייצר תשואה טובה, וזה לא כך - במסלול כללי שמחולק לרוב 60% אג"ח והיתר מניות, הרווחתם כ-13-14%, אבל אם הייתם מחלקים את הכסף בין קרנות מחקות, קרנות סל על אגרות חוב ומסלולים מנייתיים

הייתם מרוויחים יותר.

בסוף, היכולת של גופים מנהלים להכות את השוק, במיוחד שרוב הכסף שלהם באפיק מנייתי, במניות בחו"ל - היא קטנה, גם בגלל דמי הניהול שמורידים את התשואה שלכם. הרגולטור צריך לספק לחוסכים יכולת להשקיע בחסכונות ארוכים לפנסיה, גמל במכשירים עוקבי

מדד בעלויות נמוכות. כשזה יהיה, התשואה שלכם תהיה גבוהה יותר, אבל כמובן שזה לא יהיה פשוט, מדובר כאן בכסף גדול: דמי הניהול בכל האפיקים המנוהלים מסתכמים בעשרות מיליארדים בשנה.

ובחזרה לתחזיות. התחזיות של המוסדיים הן תחזיות מלוטשות, יחסית בטוחות, אבל במבחן ההיסטוריה לא פוגעות. התחזיות הטובות יותר הן... שלכן. חוכמת ההמונים, ויש על זה מחקרים רבים, מצליחה לנצח. זה לא אומר שאין חשיבות למומחים, בטח שיש, אבל יש הבדל בין פרשנות-ניתוח של מומחה לעיתון-אתר ובין מה שהוא עושה בפועל. אנחנו מכירים לא מעט מנהלי השקעות שהורידו את הרף המנייתי בחודשים האחרונים בהשקעות האישיות שלהם. הם אומרים לנו שהם לא יכולים לעשות את זה בכספים שהם מנהלים כי זה לפי מחויבות תשקיפית, אבל הם חושבים שהשוק גבוה - כמעט ולא תראו את זה בתחזיות החוצה של הבית שלהם. ולכן, אנו מביאים את הסקר שלכם (הנה הסקר של שנה שעברה). בואו להצביע ולהשפיע. בסקר אתם עונים על כיוון השווקים, הנדל"ן, הדולר, וככל שהמדגם גדול יותר, כך הוא מקבל תוקף חזק יותר:

התחזית של גולשי ביזפורטל ל-2026

- פייזר מאותתת על קיפאון במכירות ב-2026 והמניה נחלשת

- הום דיפו: תחזית לצמיחה כמעט אפסית בשנה הבאה עקב ריביות ולחץ על הצרכן

- המלצת המערכת: כל הכותרות 24/7

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגנעילה חיובית בבורסה: הבנקים ירדו 0.9% חברות הביטוח 1%; ת"א נפט וגז התחזק ב-1.9%

יום ראשון-אחרון של מסחר התסיים לו כשמדדי הדגל שנסחרו בתנודתיות הצליחו לנעול בטריטוריה חיובית עולים 0.4% בת"א 35 ו-1% בת"א 90; הביטוח שהספיק להתממש עד 2.4% התאושש ונעל בירידה של 1%; מחזור המסחר הסתכם ב-2.1 מיליארד שקל

עוד 4 ימים לסיום השנה וכבר אפשר לסכם שהייתה זו שנה היסטורית בשוק ההון. מדדי הדגל זינקו מעל 50% וכעת מתברר ש'אפקט העושר' רחב ביותר, כך לפי נתוני בנק ישראל המתפרסמים היום מהם עולה כי תיק הנכסים הפיננסיים של הציבור המשיך להתרחב ברביע השלישי של 2025. יתרת התיק עלתה בכ-265.1 מיליארד שקל, עלייה של כ-4%, והגיעה לרמה של כ-6.9 טריליון שקל. העלייה נרשמת על רקע גידול רוחבי בכלל רכיבי התיק, ובעיקר במניות בארץ, באג"ח קונצרניות ובהשקעות בחו"ל. משקל תיק הנכסים הפיננסיים של הציבור ביחס לתוצר עלה במהלך הרביע בכ-8.8 נקודות אחוז, והגיע בסוף התקופה לכ-332.7%. העלייה משקפת קצב גידול מהיר יותר של הנכסים הפיננסיים לעומת התוצר במשק - אפקט העושר: תיק הנכסים של הציבור בשיא של 6.9 טריליון שקל

סנטה קלאוס התעכב השנה ועדיין לא הגיע לוול סטריט, שסיימה את השבוע שטוחה. אבל אולי דווקא לתל אביב הוא נזכר להגיע, באיחור קל. אחרי הירידות החזקות של יום חמישי, היום השווקים נעלו בהתאוששות מסוימת. אם לזקוף את זה לסנטה או להתרגשות מהעובדה שזהו היום הראשון-האחרון שבו נערך מסחר השבוע, קשה לדעת, אבל נראה שהשחקנים רוצים שנישאר עם 'טעם טוב' מהיום הזה. מדדי הדגל טיפסו. ת"א 35 הוסיף 0.43%, ת"א 90 נעל בעליה של 1.06%. ועדיין, לא כולם היו שותפים למגמה החיובית. סקטור הביטוח המשיך במומנטום השלילי אמנם זו לא הצניחה של 6.8% שראינו בחמישי, אבל בשעות השיא הוא ראה ירידה של 2.4% אך לבסוף התאושש מעט ונעל בירידה של 1% למטה.

חלל

תקשורת חלל תקשורת -6.36% ירדה. החברה הודיעה על דחייה משמעותית בתשלום המקדמה (כ-1.6 מיליון דולר) מצד לקוח אסטרטגי בפרויקט ה-LEO (לוויינים נמוכי מסלול) של OneWeb. עבור חברה שנמצאת בשנים האחרונות במאבק הישרדותי ומתמודדת

עם הסדרי חוב מורכבים מול מחזיקי האג"ח, כל עיכוב בתזרים המזומנים ובמימוש מנועי צמיחה חדשים מתפרש בשוק כסיכון מהותי. המשקיעים, שקיוו כי הפעילות החדשה תסייע לחברה לייצר יציבות לאחר אובדן לוויינים בעבר ושחיקה בערך נכסיה, מגיבים בחשש לכך שהסכמים מהותיים נותרים

"על הנייר" בלבד, מה שמכביד עוד יותר על יכולת השירות של חובות העבר של החברה.

מניית אפקון החזקות 1.85% זינקה בלמעלה מ-90% השנה, ואחרי שזינקה גם בשנה שעברה בכ-85% בשנתיים האחרונות היא הניבה למשקיעים כמעט 240% והיא נסחרת בשווי שוק של 1.86 מיליארד שקל, מה שעומד מאחורי הזינוק הזה הוא הפקת לקחים, גמישות והרבה מאוד יצירתיות. במשך עשורים, אפקון הייתה מזוהה עם קבלנות תשתיות מסורתית. תחת המטריה של קבוצת שלמה (שמלצר), החברה פעלה במגוון רחב של תחומים, מחשמל ובקרה ועד לבנייה קבלנית מסיבית. אבל, המודל העסקי של שנות ה-2000, שהתבסס על צמיחה דרך פרויקטי "בטון ושלד" היה בעייתי. המרווחים בתחום צרים מאוד בין 2-4%. טעות בתכנון, עיכוב קטן בלוחות זמנים וכל עליה בתשומות היו הורסים את כל הערך הכלכלי של הפרויקט. שינויים כאלה גררו בפועל את הקבוצה להפסדים תפעוליים במגזר ההנדסה האזרחית, שקיזזו את הרווחים מפעילויות הליבה האחרות. דודי הראלי מנכ"ל הקבוצה מסביר בראיון מיוחד למה זו רק תחילת הדרך: "אנחנו בונים את הקפיצה הבאה"

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

אל תצפו לאנשים שמרוויחים משוק ההון להיות אמיתיים לגמרי או להיות לא מוטים. הם לא יכולים להגיד לכם שיהיו ירידות. זה מבחינתם גול עצמי. אנליסטים כמעט לא ממליצים למכור, מנהלי השקעות בכירים, סמנכ"לים ומנכ"לים כמעט ולא אומרים לכם שיהיו ירידות. אצלם הכל חיובי, אופטימי. ההטייה הזו היא בעיה אחת בהתבססות על תחזיות והערכות שלהם, אבל היא לא הגדולה ביותר. הגדולה ביותר היא פשוט חוסר היכולת שלהם לחזות. תעברו על התחזיות בשנה שעברה, לפני שנתיים, לפני שלוש שנים, ועוד, ותגלו שהם לא הכו את השוק. השוק היכה אותם. בעיה שלישית, קטנה יותר שהם הולכים על בטוח. הם לא אמרו לכם שנאוויטס מעניינת לפני שנתיים-שלוש, הם אומרים את זה עכשיו אחרי שעלתה פי 9. הם תמיד ילכו על "המניות הרגילות" ולא ילכו על מניות קטנות. המנכ"לים, מנהלי ההשקעות הבכירים והאנליסטים שאומרים לכם שהשוק יעלה וממליצים על מניות אטרקטיביות שנסחרות בשיא, הם בדיוק אותם אנשים שטעו לפני שנה ולפני שנתיים ולפני שלוש - אז מי באמת צודק ולמי אפשר להאמין (אם בכלל)? הנה התשובה: תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

")