מה הסיכויים לזכות במרכז הארץ בדירה בהנחה? 1%, חוץ מלוד - הנה הטבלה המלאה

אתמול הודה שר הבינוי והשיכון זאב אלקין כי דירה בהנחה לא תוזיל את מחירי הדיור לציבור הישראלי. אז למה להגריל דירות. כדי לתת אקמול לצעירים שהממשלה עושה משהו. זו המשמעות של הדברים שאמר השר.

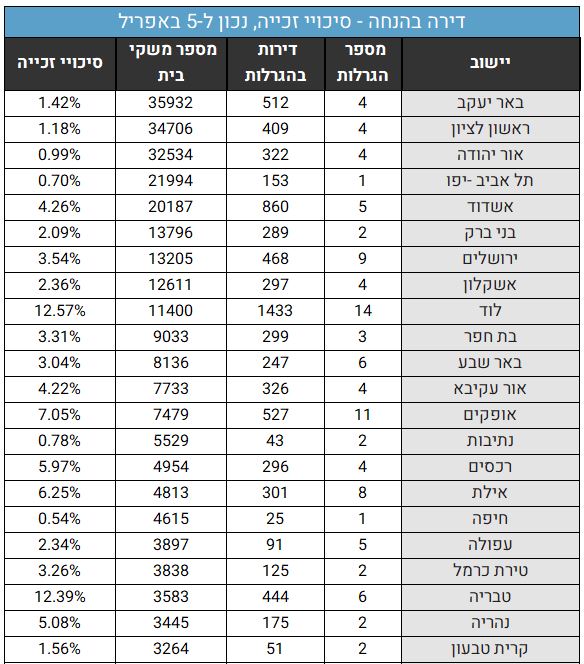

בינתיים מספר הנרשמים מתייצב על 112 אלף נרשמים ל-10,053 דירות, כך שהסיכוי הכללי לזכות עומד על 9%. אבל כמובן שיש שוני משמעותי בין הערים, כאשר במרכז הארץ, היכן שאנשים רוצים לגור והמחירים כמובן יותר גבוהים - נרשמו הרבה יותר אנשים בניסיון לזכות, וממילא הסיכויים שלהם לזכות נמוכים בצורה משמעותית.

כך למשל, בבאר יעקב נרשמו כמעט 36 אלף זכאים שמתמודדים על 512 דירות והסיכוי לזכות עומד על 1.4% בלבד, בראשון לציון מתמודדים 34.7 אלף זכאים על 409 דירות והסיכוי לזכות עומד על 1.2%, באור יהודה מתמודדים 32.5 אלף זכאים על 322 דירות והסיכוי לזכות עומד על 1%, בת"א כמעט 22 אלף זכאים מתמודדים על 153 דירות והסיכוי לזכות ירד ל-0.7% בלבד.

כאשר מתרחקים מעט לאשדוד מגדילים את סיכויי הזכייה ל-4.3% כאשר מתמודדים 20.2 אלף זכאים על 860 דירות, בבני ברק מתמודדים 13.8 אלף זכאים על 289 דירות והסיכוי לזכות עומד על 2.1%, בירושלים מדובר על 3.5%, באשקלון 2.4%, ובלוד כאמור הסיכויים גבוהים משמעותית ועומדים על 12.6% מאחר שמוגרלות שם 1,433 דירות ונרשמו 11.4 אלף זכאים.

- דירה בהנחה - האם כדאי לכם לחכות להגרלה או לחפש דירה?

- הקבלנים התנגדו, המדינה ביקשה אחידות - וזו התוצאה

- המלצת המערכת: כל הכותרות 24/7

ככל שמתרחקים לפריפריה הסיכויים כמובן עולים, כך בטבריה הסיכויים לזכות הם 12.4%, בעכו הסיכויים הם 37% בבית שאן 19% ובדימונה 45%. אבל פה בדיוק הבעיה: מגרילים הרבה דירות במקומות לא רלוונטים לרוב הציבור, ואם מישהו מהמרכז רוצה לזכות בדירה - לא משנה איפה - הוא צריך להירשם דווקא לפריפריה, אבל מה בעצם הוא יעשה עם דירה כזו? יהפוך למשקיע. אז פתרון לבעיה אין כאן אבל אלה שיזכו בדירות בכל זאת יקבלו הנחות.

- 5.צחי 05/04/2022 18:25הגב לתגובה זומקצתם 1 קבלת נכס עוד 5 שנים. 2 מחיר הדירה בפועל גבוה בכ25% (מדד תשומות הבניה ל 5 שנים). 3 איכות בניה ירודה במיוחד.

- 4.זכאי 05/04/2022 15:44הגב לתגובה זומי שלא קונה בשוק החופשי בתקווה שיזכה, מפסיד את השוק שממשיך לעלות ואת המשכנתאות שמתייקרות. אז על 1 שזכה יש 5 שחיכו, לא זכו, ממשיכים לשלם שכירות ומתרחקים עוד קצת מבית משלהם.. עד להגרלה הבאה... פלסטר לשבר

- 3.א.א 05/04/2022 14:23הגב לתגובה זויש סיכוי שונה לבני מקום ולא בן מקום וכן יש קיזוז של זוכים מהגרלות קודמות לפי סדר הערים

- 2.טוביה 05/04/2022 13:48הגב לתגובה זוגם בלוד ניגמרה ההנחה , איחרתם את המועד נישאר רק בצפון הנגב איפה שהבדוים חיים

- 1.רועי 05/04/2022 12:34הגב לתגובה זוהישמרו לנפשותיכם המחירים בדרך לקריסה אל תשתפו פעולה עם התוכנית הזדונית ותנו למחירים להיתרסק

לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

הרוכשים במבצעים של 80/20, 90/10 מגלים שהעסקה שהם עשו כבר לא טובה - גל של ביטולים צפוי השנה ומה יציעו הקבלנים לרוכשים כדי שהעסקה לא תבוטל?

זוכרים את מבצעי 90/10? מבצעים מפתים מאוד לרכישת דירה שניתנו בשלוש השנים האחרונות. ה-90/10 היה חלק ממשפחה של מבצעים כשה-80/20 היה הדומיננטי בהם. במבצעים האלו קיבלתם מתנה ענקית - הקבלן אמר לכם, הדירה תהיה מוכנה בערך עוד 2-3 שנים, אבל אתם משלמים רק 20% עכשיו ובמסירה את היתר. "מה, אתה רציני?", "כן, הכל בשבילכם".

רבבות דירות נמכרו במבצעים כאלו ואז הגיע בנק ישראל וסיים את החגיגה. הוא ביקש יותר ביטחונות מהבנקים שמממנים עסקאות במבצעי הנחה מימונית. יותר ביטחונות לבנקים זה יותר ריבית ללווים. הרי ברור שאם בנק מרתק יותר הון להלוואה הוא יגלגל את זה על הלווים. במילים אחרות, בנק ישראל פגע בעצם ברוכשי דירות כי הריבית שלהם עלתה, אבל הוא בהחלט הפחית דרמטית את העסקאות האלו.

הרוכשים בינתיים מחכים. הם שילמו 10%, 20% מערך הדירה, אבל זה לא מסתכם בכך - הם סיפקו לקבלן עסקת קנייה, הקבלן הלך עם העסקה לבנק וקיבל מימון. המימון הזה חליפי למימון אחר שהקבלן מקבל מהבנק, רק שהוא מימון טוב יותר - כי המימון הזה הוא בעצם משכנתא של הרוכש שהקבלן אחראי לשלמה עד המסירה. כלומר, הרוכש בפועל לקח משכנתא שהקבלן אחראי עליה. זה נראה לכם עניין טכני בלבד, אבל הכל טוב ויפה כל עוד הרוכשים באמת רוצים ויכולים לקנות את הדירה. כשהם מתחרטים ולא רוצים לממש את "האופציה" הזו - מתחילות בעיות.

למה בעצם? כי המשכנתא על שמם. כי יש קנסות שהם צריכים לשלם מעבר לתשלום של 10% ו-20%. הכל תלוי בהסכם הספציפי של הרוכשים מול הקבלן, אבל לרוב זה לא ניתוק ברגע. ולמה שיהיה ניתוק והם ירצו לבטל את העסקה? שימו לב למצב הבא: מי שרכש לפני שנתיים ושילם 20%, פתאום מגלה שהוא לא קיבל בכלל הנחה בהינתן ירידת המחירים של קרוב ל-10% בשטח בשנה האחרונה. בתל אביב הירידות חזקות ביותר, בכל הארץ (כמעט) בין 5% ל-10%. ירושלים חריגה בעלייה.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- מבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

- המלצת המערכת: כל הכותרות 24/7

ואז מתקבל הדבר הבא - ההנחה בעסקה ה-80/20 שהיא בעצם מלאכותית מוערכת ב-6%-7%. במקום לשלם 80% מערך הדירה באופן ליניארי על פני שנתיים, אתה כרוכש מקבל גרייס של שנה. מימונית זה לשלם 80% בסוף במקום ממוצע--מח"מ של קצת יותר משנה. כלומר קיבלתם גרייס של שנה על 80% בהלוואת-משכנתא בריבית של 5.5%. מדובר על הטבה של 4.4%. אם הדירה היא למסירה בעוד 3 שנים ההטבה היא 6.6%.

לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

הרוכשים במבצעים של 80/20, 90/10 מגלים שהעסקה שהם עשו כבר לא טובה - גל של ביטולים צפוי השנה ומה יציעו הקבלנים לרוכשים כדי שהעסקה לא תבוטל?

זוכרים את מבצעי 90/10? מבצעים מפתים מאוד לרכישת דירה שניתנו בשלוש השנים האחרונות. ה-90/10 היה חלק ממשפחה של מבצעים כשה-80/20 היה הדומיננטי בהם. במבצעים האלו קיבלתם מתנה ענקית - הקבלן אמר לכם, הדירה תהיה מוכנה בערך עוד 2-3 שנים, אבל אתם משלמים רק 20% עכשיו ובמסירה את היתר. "מה, אתה רציני?", "כן, הכל בשבילכם".

רבבות דירות נמכרו במבצעים כאלו ואז הגיע בנק ישראל וסיים את החגיגה. הוא ביקש יותר ביטחונות מהבנקים שמממנים עסקאות במבצעי הנחה מימונית. יותר ביטחונות לבנקים זה יותר ריבית ללווים. הרי ברור שאם בנק מרתק יותר הון להלוואה הוא יגלגל את זה על הלווים. במילים אחרות, בנק ישראל פגע בעצם ברוכשי דירות כי הריבית שלהם עלתה, אבל הוא בהחלט הפחית דרמטית את העסקאות האלו.

הרוכשים בינתיים מחכים. הם שילמו 10%, 20% מערך הדירה, אבל זה לא מסתכם בכך - הם סיפקו לקבלן עסקת קנייה, הקבלן הלך עם העסקה לבנק וקיבל מימון. המימון הזה חליפי למימון אחר שהקבלן מקבל מהבנק, רק שהוא מימון טוב יותר - כי המימון הזה הוא בעצם משכנתא של הרוכש שהקבלן אחראי לשלמה עד המסירה. כלומר, הרוכש בפועל לקח משכנתא שהקבלן אחראי עליה. זה נראה לכם עניין טכני בלבד, אבל הכל טוב ויפה כל עוד הרוכשים באמת רוצים ויכולים לקנות את הדירה. כשהם מתחרטים ולא רוצים לממש את "האופציה" הזו - מתחילות בעיות.

למה בעצם? כי המשכנתא על שמם. כי יש קנסות שהם צריכים לשלם מעבר לתשלום של 10% ו-20%. הכל תלוי בהסכם הספציפי של הרוכשים מול הקבלן, אבל לרוב זה לא ניתוק ברגע. ולמה שיהיה ניתוק והם ירצו לבטל את העסקה? שימו לב למצב הבא: מי שרכש לפני שנתיים ושילם 20%, פתאום מגלה שהוא לא קיבל בכלל הנחה בהינתן ירידת המחירים של קרוב ל-10% בשטח בשנה האחרונה. בתל אביב הירידות חזקות ביותר, בכל הארץ (כמעט) בין 5% ל-10%. ירושלים חריגה בעלייה.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- מבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

- המלצת המערכת: כל הכותרות 24/7

ואז מתקבל הדבר הבא - ההנחה בעסקה ה-80/20 שהיא בעצם מלאכותית מוערכת ב-6%-7%. במקום לשלם 80% מערך הדירה באופן ליניארי על פני שנתיים, אתה כרוכש מקבל גרייס של שנה. מימונית זה לשלם 80% בסוף במקום ממוצע--מח"מ של קצת יותר משנה. כלומר קיבלתם גרייס של שנה על 80% בהלוואת-משכנתא בריבית של 5.5%. מדובר על הטבה של 4.4%. אם הדירה היא למסירה בעוד 3 שנים ההטבה היא 6.6%.

")