ישראכרט: ההכנסות צמחו ב-9% ל-585 מיליון שקל; גם הרווח גדל

ישראכרט

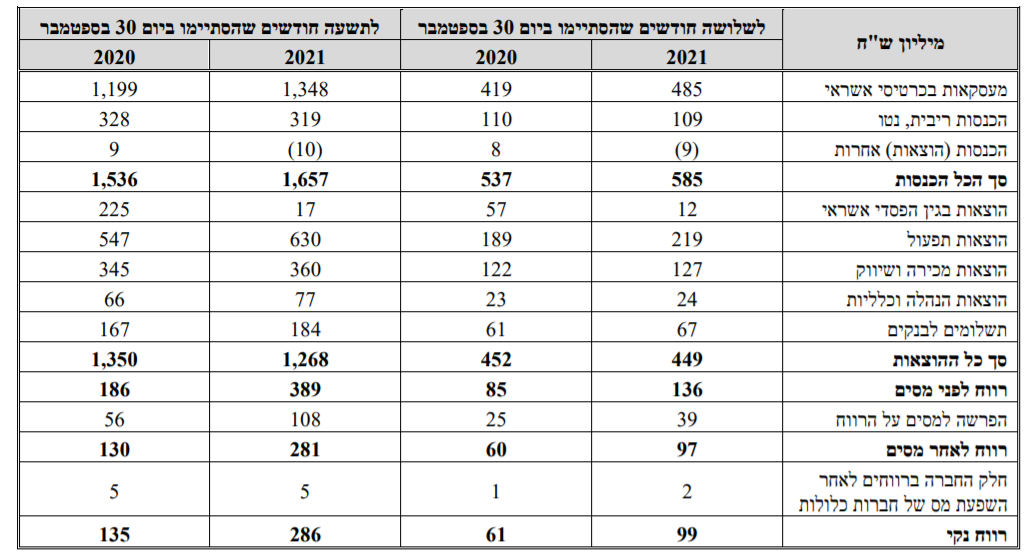

ישראכרט חברת האשראי ישראכרט -2.88% מדווחת על צמיחה בכל הפרמטרים: ההכנסות הסתכמו ב-585 מיליון שקל ברבעון השלישי, לעומת 537 מיליון שקל ברבעון המקביל. הצמיחה בהכנסות, ביחס לרבעון המקביל אשתקד, מיוחסת בעיקר לצמיחה דו-ספרתית בהכנסות מפעילות בכרטיסי אשראי ומגידול בהיקף המחזורים בתיירות היוצאת, אם כי עדיין ברמה נמוכה משמעותית מהמחזורים בתיירות היוצאת טרום הקורונה.

הרווח הנקי עמד על 99 מיליון שקל, לעומת 61 מיליון שקל בתקופה המקבילה. מחזור העסקאות בכרטיסי אשראי ברבעון השלישי עלה בכ-15% ועמד על כ-49 מיליארד שקל.

נרשמה ירידה של כ-79% בהוצאות בגין הפסדי אשראי שהסתכמו לכ-12 מיליון שקל, לעומת הוצאות בגין הפסדי אשראי בסך של כ-57 מיליון שקל ברבעון המקביל אשתקד. הירידה בהוצאות בגין הפסדי אשראי נבעה, בעיקר, מהקטנת שיעור ההפרשה הקבוצתית לאור השיפור באומדנים המאקרו-כלכליים וחזרת המשק לפעילות ברמה דומה לטרום קורונה.

לאחרונה התחלף המנכ"ל בחברה - רן עוז שכיהן כמנכ"ל חברת הביטוח מגדל מונה למנכ"ל ישראכרט במקום רון וקסלר. ישראכרט הייתה עד לפני שנתיים בבעלות מלאה של בנק הפועלים, והונפקה באפריל 2019. מניית החברה נסחרת לפי שער של 13.3 שקל, המשקף שווי שוק של 2.7 מיליארד שקל - מאז ההנפקה המניה רשמה תשואה של 30.5%.

- רן עוז מסכם קדנציה: "ישראכרט עברה מסע משמעותי; פורמן מקבל נקודת פתיחה מצוינת"

- ישראכרט: תיק האשראי בשיא של 11.2 מיליארד שקל, ההכנסות צמחו ב-10%, ירידה ברווח הנקי בשל השלמת שליטת ד

- המלצת המערכת: כל הכותרות 24/7

ד"ר רון וקסלר מנכל קבוצת ישראכרט: ״אני מסיים את כהונתי כמנכ״ל ישראכרט לאחר 6 שנים, עם תוצאות שיא לקבוצה, השיפור בכל הפרמטרים הוא תוצאה של סדרת פעולות בהן נקטנו, ביניהן: הפחתת עלויות, טיוב תיק האשראי ושיפור תמהיל הפעילות בכל המגזרים. כחלק מההתמודדות המוצלחת עם התחלואה אנו עדים לשיפור מתמשך בכלכלה ובסביבה העסקית שהתאפיינה בצמיחה ובעלייה בהיקפי הצריכה והביקוש. אני בטוח שבאמצעות ההנהלה בראשות מנכ״ל הקבוצה הנכנס, רן עוז, ובתמיכת הדירקטוריון, בראשות תמר יסעור, לצד העובדים והמנהלים ישראכרט תמשיך לשיאים חדשים".

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.