סקר ה-ADP: העסקים הקטנים בארה"ב מקצצים במשרות

בעוד סימני האטה בכלכלה האמריקנית הופיעו לאורך כל החודשים האחרונים, שוק התעסוקה האמריקני נותר יציב. סקר התעסוקה המקדים של ADP לחודש יוני מתחיל להצביע על שינוי בשוק זה.

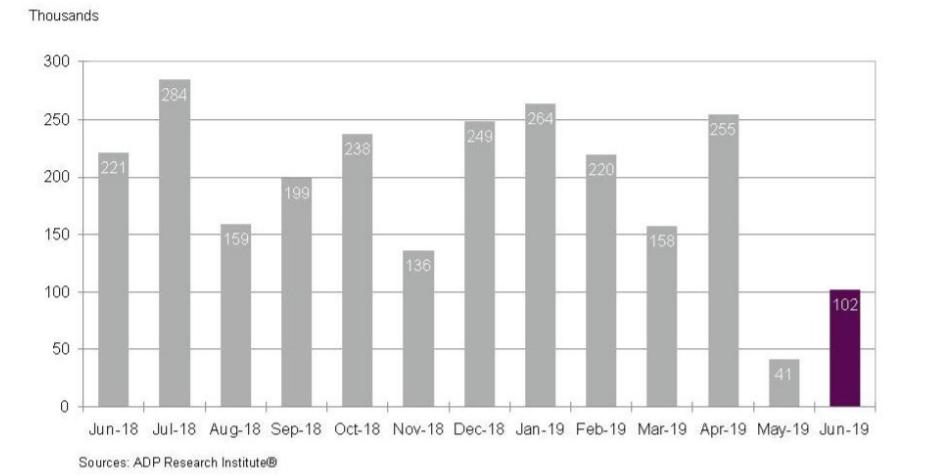

ע"פ הסקר שפורסם היום, המשק האמריקני הוסיף 102 אלף משרות בלבד במהלך החודש האחרון, נמוך מהצפי המוקדם שעמד על תוספת של 140 אלף משרות חדשות. בתוך כך, נתון חודש מאי תוקן כלפי מעלה מתוספת של 27 אלף משרות לתוספת של 41 אלף משרות. בסיכום דו חודשי, המשק האמריקני הוסיף כ-143 אלף משרות, הנתון החלש ביותר מאז התחלת הסייקל ב-2009.

סקר ה-ADP בשנה האחרונה

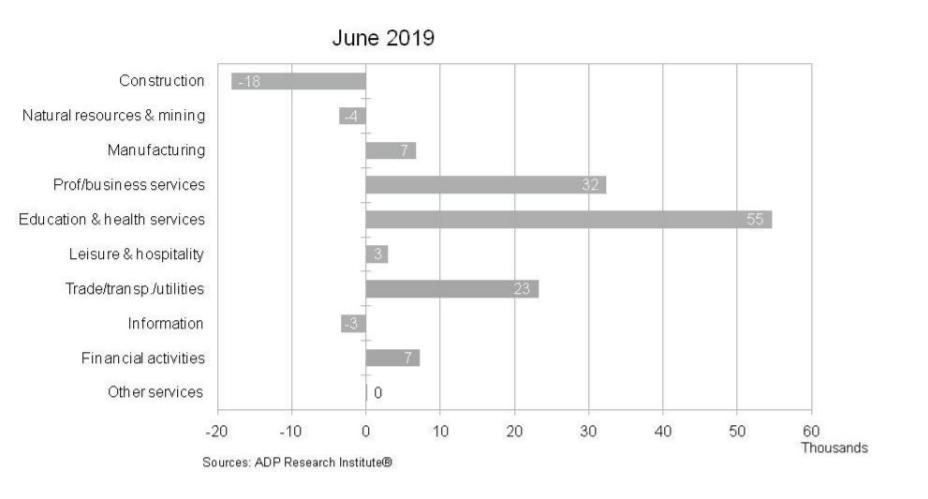

בחלוקה לקטגוריות, תחום הבנייה בארה"ב בלט לשלילה עם קיצוץ של 18 אלף משרות במהלך החודש האחרון. מנגד, תחום החינוך ושירותי הבריאות הוסיף כ-55 אלף משרות חדשות.

השינויים במשרות לפי קטגוריות

בחלוקה לקטגוריות, תחום הבנייה בארה"ב בלט לשלילה עם קיצוץ של 18 אלף משרות במהלך החודש האחרון. מנגד, תחום החינוך ושירותי הבריאות הוסיף כ-55 אלף משרות חדשות.

השינויים במשרות לפי קטגוריות

בתוך כך, פרט מעניין ב-2 הסקרים האחרונים הוא החולשה של העסקים הקטנים (בין 1-19 עובדים). בחודש האחרון העסקים בקטגוריה זו קיצצו כ-37 אלף משרות, וזאת לאחר שבחודש מאי הנתון הצביע על קיצוץ של 50 אלף משרות בקטגוריה הזו. מדובר ב-2 הנתונים השליליים היחידים מאז המשבר הכלכלי ב-2008. מנגד, נראה כי בחברות הגדולות מדובר כעת רק בהאטה.

"הצמיחה בשוק התעסוקה מראה סימנים של האטה", נכתב בסקר. "בעוד הסיטואציה בעסקים הגדולים ממשיכה להיות טובה, העסקים הקטנים נאבקים בשוק תעסוקה לחוץ. סקטור הייצור ממשיך להצביע על האטה. מנגד, סקטור השירותים והרווחה ממשיך להצביע על ביטחון הצרכנים".

נזכיר כי דו"ח התעסוקה הרשמי לחודש יוני צפוי להתפרסם ביום שישי הקרוב לפני תחילת המסחר. ע"פ הערכות המוקדמות, הסקר צפוי להצביע על תוספת של 160 אלף משרות, לעומת תוספת של 75 אלף משרות בלבד בחודש מאי.

לקריאה: מתי נתוני האבטלה בארה"ב צפויים לזנק?

בתוך כך, פרט מעניין ב-2 הסקרים האחרונים הוא החולשה של העסקים הקטנים (בין 1-19 עובדים). בחודש האחרון העסקים בקטגוריה זו קיצצו כ-37 אלף משרות, וזאת לאחר שבחודש מאי הנתון הצביע על קיצוץ של 50 אלף משרות בקטגוריה הזו. מדובר ב-2 הנתונים השליליים היחידים מאז המשבר הכלכלי ב-2008. מנגד, נראה כי בחברות הגדולות מדובר כעת רק בהאטה.

"הצמיחה בשוק התעסוקה מראה סימנים של האטה", נכתב בסקר. "בעוד הסיטואציה בעסקים הגדולים ממשיכה להיות טובה, העסקים הקטנים נאבקים בשוק תעסוקה לחוץ. סקטור הייצור ממשיך להצביע על האטה. מנגד, סקטור השירותים והרווחה ממשיך להצביע על ביטחון הצרכנים".

נזכיר כי דו"ח התעסוקה הרשמי לחודש יוני צפוי להתפרסם ביום שישי הקרוב לפני תחילת המסחר. ע"פ הערכות המוקדמות, הסקר צפוי להצביע על תוספת של 160 אלף משרות, לעומת תוספת של 75 אלף משרות בלבד בחודש מאי.

לקריאה: מתי נתוני האבטלה בארה"ב צפויים לזנק?

- 3.עסקים 04/07/2019 12:37הגב לתגובה זופה בישראל יש החלטה פה אחד לרסק את העסקים ולתת יד חופשית לכל מיני גופים לגזול ביד קשה עסקים בשיתוף עם מערכת המשפט שמגנה על אותם גופים גזלניים כגון פדרציות מיסי עירייה ארנונות מיסים והעמסת עלויות עובדים ובנוסף יורקת להם גם בפרצוף עם אמזון בושה של מדיניות ! בכללי בישראל צריך להיוולד עורך דין בשביל לשרוד פה עם כל המשרדים הגזלניים בחסות המדינה ומערכת המשפט !

- 2.עמי 03/07/2019 22:18הגב לתגובה זושם רחוק מקצצים. וכאן בארץ מרסקים עסקים בארץ שזה 80 אחוז שזה הבנקים. חייב לעקוף את המנקים בחברות שונות. וככה יהיה צמיחה ענקית מעשייה. תנו לאנשים לעבוד.ותראו.

- 1.שוק לא מתעניין במאקרו (ל"ת)עמית חבל על הכתבות 03/07/2019 17:26הגב לתגובה זו