פרויקט שרונה בתל אביב - התאוששות גדולה אחרי האכזבה

לפני עשור בערך, הציפיות היו בשמיים. פרויקט שרונה שמשלב משרדים וחנויות בחלקה הדרומי של הקריה (לשעבר), היה אמור להיות אחד האזורים המבוקשים ביותר. אלא שבפועל, הסתבר שביקושים אומנם יש, אבל לא כאלו גבוהים ולא בכל מחיר.

חברת מידאס 0.27% שהחזיקה בשליטה בחברת גני שרונה שמחזיקה ב-20 נכסים רובם משרדים, נאלצה בתחילת הדרך לדווח על הפסדים וירידות ערך במתחם. בהמשך, (לפני כארבע שנים) הפכה קרן ריט 1 -0.28% לבעלת השליטה בחברת גני שרונה עם רכישת 50% מהפעילות ומאז בשנים האחרונות היא מתאוששת. מלבד ריט1 ומידאס שמחזיקה ב-33% מהפעילות, החברות אמאר יועצים ואדלר חומסקי תקשורת מחזיקות כל אחת ב-8.5%.

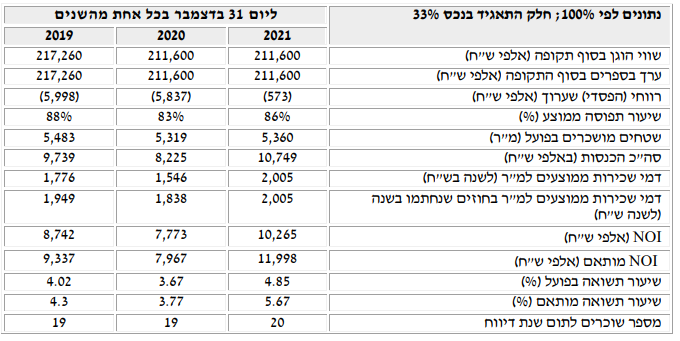

במהלך השנה החולפת, טיפס שכר הדירה הדירה בפרויקט ל-186 שקל למ"ר, בהשוואה לכ-176 מיליון שקל בשנת 2020. במקביל, הצליחה החברה גם להגדיל את שיעור התפוסה בפרויקט ל-86%, לעומת שיעור תפוסה של 83% בעבר. זאתף בעיקר בשל העובדה שהאזור נמצא "במעגל הקורקינטים", האזור הכי מבוקש לחברות הייטק שחלק גדול מעובדיהם מגיע בקורקינט ובאופניים.

בשנת 2021, הסתכם ה-NOI המתואם (פוטנציאל ה-NOI) בכ-12 מיליון שקל, קפיצה לעומת הנתון התקופה המקבילה אשתקד, כ-8 מיליון שקל. בפועל הסתכם ה-NOI בכ-10.3 מיליון שקל, גידול משמעותי לעומת 7.7 מיליון שקל שנה קודם ו-8.7 מיליון שקל לפני שנתיים.

מקור: דוחות החברה

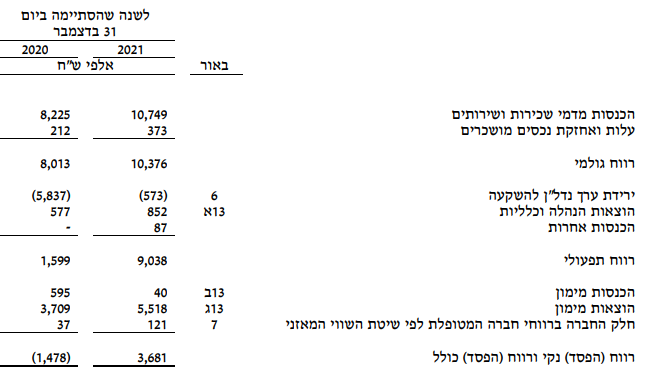

הרווח התפעולי של החברה זינק ל-9 מיליון שקל, פי 6 מהרווח בשנה קודמת. אבל לחברה יש בעיה - מימון גדול ויקר. חלק גדול מההלוואה שלה בגין הנכסים היא צמודת מדד ונושאת ריבית של מעל 3%. המשמעות היא, שהמימון עלול להגיע לאזור ה-6%-6.5%. הנכס עצמו מניב תשואה של 4.85%, לעומת תשואה של 3.675% בשנה קודמת ו-4.025% לפני שנתיים, אבל במימון כזה יקר, ברור שעדיין יש בעיה. המימון היקר כבר מתבטא בספרים של מידאס, אבל בהינתן שהאינפלציה השנה תהיה גבוה מהאינפלציה בשנה שעברה, ההשפעה ב-2022 תהיה אקוטית יותר. מימון מתייקר מביא ככל הנראה גם להתייקרות שכר הדירה. זה מעגל האינפלציה שבעצם מלבה את עצמו.

מקור: דוחות החברה

למידאס, שני מגזרי פעילות מרכזיים, לאחר שמכרה לאחרונה את כלל פעילותה בבריטניה. התחום הראשון, הוא נדל"ן להשקעה בישראל, באמצעות ההחזקה בגני שרונה ובפרויקט שמצוי בשלבי הקמה בשם קריית השרון בנתניה. התחום השני, אליו נכנסה במהלך השנה החולפת, הינו תחום ייזום פרויקטים בתחום הבניה למגורים, למסחר ולמלונאות, במסגרתו היא מחזיקה בפרויקט הרברט סמואל ועזרא הסופר. במהלך השנה שעברה, השלימה החברה את מכירת כלל החזקותיה בפעילות הפעלת מרכים מסחריים במגזר הערבי, לשותפתה רני צים, תמורת 70 מיליון שקל.

- 2.מוסדי 27/03/2022 11:58הגב לתגובה זו,תבדקו שוב את הדוחות כל החוזים צמודים למדד

- 1.שכר הדירה צמוד גם הוא למדד... (ל"ת)אריאל 27/03/2022 09:40הגב לתגובה זו