מדד נתוני השכירות של וויצ'ק: ירידת המחירים בשוק מגיעה לסיום

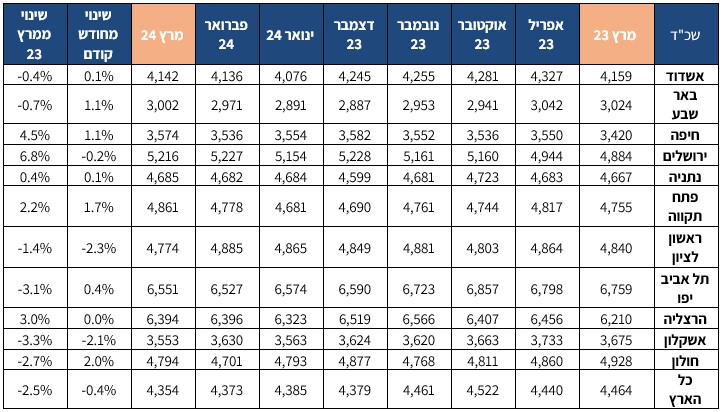

ממוצע המחירים הארצי עדיין נמוך יותר בהשוואה לתקופה שלפני המלחמה; ירושלים מתנתקת מהשוק עם עליות מחירים של 7% בשנה, בהשוואה לירידת 2.5% בממוצע הארצי; המחירים בתל אביב מתייצבים ורושמים עלייה קלה של 0.4%

נכון לחודש מרץ, ירידת מחירי השכירויות בשוק מגיעה לסיום, כל עולה מנתונים שמפרסמת חברת הפינטק וויצ'ק (WeCheck) המתמחה בשוק הנדל"ן, השכירות והמשכנתאות. הנתונים מבוססים על מידע אמת מעשרות אלפי דירות ברחבי הארץ ומבוסס על מחירי חוזי השכירות הסופיים בהן. הנתונים מתעדכנים מדי חודש וזמינים גם במערכת RentAI, המציגה נתונים שכירות עדכניים ברחבי הארץ עד לרזולציה של שכונות ורחובות.

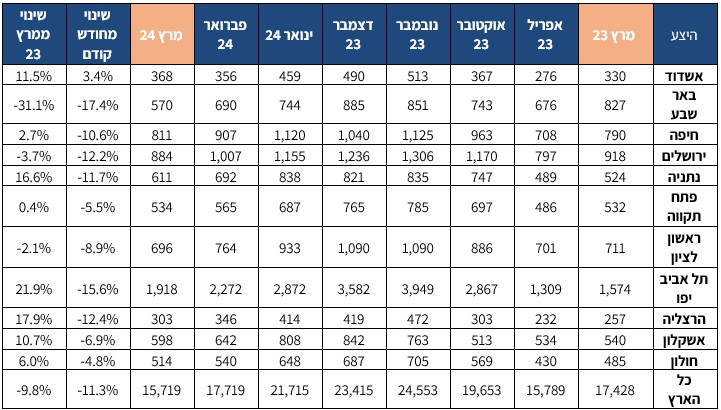

הנתונים לחודש מרץ מצביעים כאמור על סנונית ראשונה לסיום מגמת ירידות המחירים ברחבי הארץ תוך התמתנות קלה בירידה בהיצע הדירות מחודש לחודש.

נכון לחודש מרץ, שיאניות המחירים מקרב הערים הגדולות הן תל אביב, הרצליה וירושלים. בתחתית הרשימה נמצאות באר שבע, חיפה ואשקלון. העיר עם ההתייקרות החדה ביותר היא חולון שרשמה עלייה של 2.0% במחיר השכירות הממוצע בחודש אחד. היצע הדירות להשכרה ירד בין פברואר למרץ, כאשר הירידה עומדת על כ-11.3% בממוצע.

נתוני מחירי השכירות הממוצעים בערים הגדולות בחודש פברואר 2024 (דירות 1-5 חדרים):

נתוני מחירי השכירות הממוצעים בערים הגדולות בחודש פברואר 2024 (דירות 1-5 חדרים):

מנכ"ל WeCheck רמי רונן: "הירידות החדות בהיצע הדירות להשכרה מתחילות להתמתן אך עדיין נותרות דו ספרתיות, כאשר הירידה במרץ עומדת על 11.3% לעומת יותר מ-18% בפברואר. גם

במגמה השנתית, היצע הדירות להשכרה בישראל נמוך בכ-10% בהשוואה למרץ של השנה שעברה. למרות הירידה בממוצע הארצי, ערים במרכז דווקא נהנו מעלייה בהיצע הדירות משנה לשנה, ככל הנראה בעקבות כניסה של דירות אירוח לשוק עקב המלחמה. תל אביב למשל, חוותה קפיצה של יותר מ20% בהיצע הדירות להשכרה בין מרץ 23 למרץ 24.

- משכירים לטווח קצר? אתם בתקלת מס; שאלות ותשובות על פס"ד החדש

- Airbnb בתל אביב: שוק של מיליונים, בלי כללים ברורים

- המלצת המערכת: כל הכותרות 24/7

במקביל למגמות בהיצע, מחירי השכירות הגיעו לקיפאון ואך מראים סנונית ראשונה להיפוך מגמה ועליית מחירים. מחירי השכירות ירדו החודש ב-0.4% בלבד בממוצע הארצי, כאשר בחלק מהערים הגדולות אנחנו כבר רואים עליות מחירים מתונות כגון חיפה, באר שבע ותל אביב. גם בהסתכלות שנתית, מרבית הערים המרכזיות מצויות בפער של אחוזים בודדים ממחירי השכירות לפני שנה, כאשר יש ערים שאף התייקרו ב-12 החודשים האחרונים, כדוגמת חיפה, ירושלים ופתח תקווה.

במבט קדימה, אנו צופים היפוך מגמה בשוק וחזרה לעליות מחירים. הביקוש הגדול לדירות לקראת שנה הלימודים האקדמית והתקופה הרותחת בשוק השכירות בכל קיץ צפויה לגרום להמשך הקיטון בהיצע. חשוב לזכור שהשוק מתנהל בשגרת מלחמה, אך אירועים משמעותיים כגון פתיחת מערכה לבנון או מול איראן עלולים לשנות מהיסוד את התנהגות השוק".

- 4.הנדל"ן מת. עבור תשואה של 3% לא רוכשים נדל"ן (ל"ת)כלכלן 25/04/2024 14:09הגב לתגובה זו

- 3.הומלס 25/04/2024 13:30הגב לתגובה זוובאין ממשלה בארץ איש הישר בעינייו יעשה, וזה נכון לכולם, לבנקים, לקימעונאים, לעסקים וגם לבעלי הדירות.

- 2.חחחחחחח 25/04/2024 13:18הגב לתגובה זומשנו גדול הולך לקרות בקרוב? חכם, עיניו בראשו! שלא יבלבלו אתכם.

- 1.הולכים לעליית ריבית 25/04/2024 12:25הגב לתגובה זוועליית מחירי הנדלן עד קריסת הבנקים ...ארהב פיקששה בניהול המזרח התיכון ותשלם מחיר כבד בבחירות הבאות בישראל ובארהב

לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

הרוכשים במבצעים של 80/20, 90/10 מגלים שהעסקה שהם עשו כבר לא טובה - גל של ביטולים צפוי השנה ומה יציעו הקבלנים לרוכשים כדי שהעסקה לא תבוטל?

זוכרים את מבצעי 90/10? מבצעים מפתים מאוד לרכישת דירה שניתנו בשלוש השנים האחרונות. ה-90/10 היה חלק ממשפחה של מבצעים כשה-80/20 היה הדומיננטי בהם. במבצעים האלו קיבלתם מתנה ענקית - הקבלן אמר לכם, הדירה תהיה מוכנה בערך עוד 2-3 שנים, אבל אתם משלמים רק 20% עכשיו ובמסירה את היתר. "מה, אתה רציני?", "כן, הכל בשבילכם".

רבבות דירות נמכרו במבצעים כאלו ואז הגיע בנק ישראל וסיים את החגיגה. הוא ביקש יותר ביטחונות מהבנקים שמממנים עסקאות במבצעי הנחה מימונית. יותר ביטחונות לבנקים זה יותר ריבית ללווים. הרי ברור שאם בנק מרתק יותר הון להלוואה הוא יגלגל את זה על הלווים. במילים אחרות, בנק ישראל פגע בעצם ברוכשי דירות כי הריבית שלהם עלתה, אבל הוא בהחלט הפחית דרמטית את העסקאות האלו.

הרוכשים בינתיים מחכים. הם שילמו 10%, 20% מערך הדירה, אבל זה לא מסתכם בכך - הם סיפקו לקבלן עסקת קנייה, הקבלן הלך עם העסקה לבנק וקיבל מימון. המימון הזה חליפי למימון אחר שהקבלן מקבל מהבנק, רק שהוא מימון טוב יותר - כי המימון הזה הוא בעצם משכנתא של הרוכש שהקבלן אחראי לשלמה עד המסירה. כלומר, הרוכש בפועל לקח משכנתא שהקבלן אחראי עליה. זה נראה לכם עניין טכני בלבד, אבל הכל טוב ויפה כל עוד הרוכשים באמת רוצים ויכולים לקנות את הדירה. כשהם מתחרטים ולא רוצים לממש את "האופציה" הזו - מתחילות בעיות.

למה בעצם? כי המשכנתא על שמם. כי יש קנסות שהם צריכים לשלם מעבר לתשלום של 10% ו-20%. הכל תלוי בהסכם הספציפי של הרוכשים מול הקבלן, אבל לרוב זה לא ניתוק ברגע. ולמה שיהיה ניתוק והם ירצו לבטל את העסקה? שימו לב למצב הבא: מי שרכש לפני שנתיים ושילם 20%, פתאום מגלה שהוא לא קיבל בכלל הנחה בהינתן ירידת המחירים של קרוב ל-10% בשטח בשנה האחרונה. בתל אביב הירידות חזקות ביותר, בכל הארץ (כמעט) בין 5% ל-10%. ירושלים חריגה בעלייה.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- מבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

- המלצת המערכת: כל הכותרות 24/7

ואז מתקבל הדבר הבא - ההנחה בעסקה ה-80/20 שהיא בעצם מלאכותית מוערכת ב-6%-7%. במקום לשלם 80% מערך הדירה באופן ליניארי על פני שנתיים, אתה כרוכש מקבל גרייס של שנה. מימונית זה לשלם 80% בסוף במקום ממוצע--מח"מ של קצת יותר משנה. כלומר קיבלתם גרייס של שנה על 80% בהלוואת-משכנתא בריבית של 5.5%. מדובר על הטבה של 4.4%. אם הדירה היא למסירה בעוד 3 שנים ההטבה היא 6.6%.

לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

הרוכשים במבצעים של 80/20, 90/10 מגלים שהעסקה שהם עשו כבר לא טובה - גל של ביטולים צפוי השנה ומה יציעו הקבלנים לרוכשים כדי שהעסקה לא תבוטל?

זוכרים את מבצעי 90/10? מבצעים מפתים מאוד לרכישת דירה שניתנו בשלוש השנים האחרונות. ה-90/10 היה חלק ממשפחה של מבצעים כשה-80/20 היה הדומיננטי בהם. במבצעים האלו קיבלתם מתנה ענקית - הקבלן אמר לכם, הדירה תהיה מוכנה בערך עוד 2-3 שנים, אבל אתם משלמים רק 20% עכשיו ובמסירה את היתר. "מה, אתה רציני?", "כן, הכל בשבילכם".

רבבות דירות נמכרו במבצעים כאלו ואז הגיע בנק ישראל וסיים את החגיגה. הוא ביקש יותר ביטחונות מהבנקים שמממנים עסקאות במבצעי הנחה מימונית. יותר ביטחונות לבנקים זה יותר ריבית ללווים. הרי ברור שאם בנק מרתק יותר הון להלוואה הוא יגלגל את זה על הלווים. במילים אחרות, בנק ישראל פגע בעצם ברוכשי דירות כי הריבית שלהם עלתה, אבל הוא בהחלט הפחית דרמטית את העסקאות האלו.

הרוכשים בינתיים מחכים. הם שילמו 10%, 20% מערך הדירה, אבל זה לא מסתכם בכך - הם סיפקו לקבלן עסקת קנייה, הקבלן הלך עם העסקה לבנק וקיבל מימון. המימון הזה חליפי למימון אחר שהקבלן מקבל מהבנק, רק שהוא מימון טוב יותר - כי המימון הזה הוא בעצם משכנתא של הרוכש שהקבלן אחראי לשלמה עד המסירה. כלומר, הרוכש בפועל לקח משכנתא שהקבלן אחראי עליה. זה נראה לכם עניין טכני בלבד, אבל הכל טוב ויפה כל עוד הרוכשים באמת רוצים ויכולים לקנות את הדירה. כשהם מתחרטים ולא רוצים לממש את "האופציה" הזו - מתחילות בעיות.

למה בעצם? כי המשכנתא על שמם. כי יש קנסות שהם צריכים לשלם מעבר לתשלום של 10% ו-20%. הכל תלוי בהסכם הספציפי של הרוכשים מול הקבלן, אבל לרוב זה לא ניתוק ברגע. ולמה שיהיה ניתוק והם ירצו לבטל את העסקה? שימו לב למצב הבא: מי שרכש לפני שנתיים ושילם 20%, פתאום מגלה שהוא לא קיבל בכלל הנחה בהינתן ירידת המחירים של קרוב ל-10% בשטח בשנה האחרונה. בתל אביב הירידות חזקות ביותר, בכל הארץ (כמעט) בין 5% ל-10%. ירושלים חריגה בעלייה.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- מבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

- המלצת המערכת: כל הכותרות 24/7

ואז מתקבל הדבר הבא - ההנחה בעסקה ה-80/20 שהיא בעצם מלאכותית מוערכת ב-6%-7%. במקום לשלם 80% מערך הדירה באופן ליניארי על פני שנתיים, אתה כרוכש מקבל גרייס של שנה. מימונית זה לשלם 80% בסוף במקום ממוצע--מח"מ של קצת יותר משנה. כלומר קיבלתם גרייס של שנה על 80% בהלוואת-משכנתא בריבית של 5.5%. מדובר על הטבה של 4.4%. אם הדירה היא למסירה בעוד 3 שנים ההטבה היא 6.6%.

")