כמה הרווחתם בקופות הגמל וקרנות ההשתלמות בחודש מרץ?

וול סטריט הציגה עוד חודש חיובי כאשר הנאסד"ק עלה ב-5%, ה-S&P500 עלה ב-2% והדאו עלה ב-0.6% (בהנחה שלא יקרה היום שינוי דרמטי). גם באירופה המגמה הייתה חיובית בסך הכל כאשר הדאקס הגרמני עלה ב-0.9% ויורוסטוקס 50 עלה ב-1.1% (הקאק הצרפתי ירד קלות ב-0.1%). הניקיי היפני עלה ב-1.3%.

בארץ - שוק המניות מתקשה בתקופה האחרונה, ובמיטב מעריכים שזה "על רקע תוכנית לוין-רוטמן" לשינוי במערכת המשפט, כך שמדד ת"א 35 עלה רק ב-0.3%, ת"א 125 ירד ב-0.4% ומדד ת"א 90 ירד ב-1.7%. מנגד - העלייה באגרות החוב הממשלתיות והקונצרניות בארץ סייעו לתשואה החיובית.

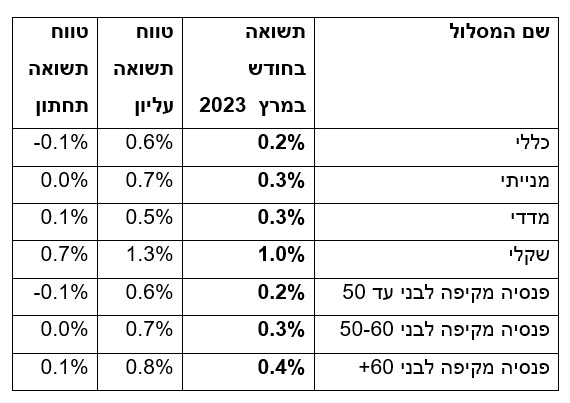

ובכל זאת - קופות הגמל וקרנות ההשלמות הכלליות צפויות לרשום בחודש מרץ תשואה חיובית קלה, עם עליה של 0.2% בממוצע בקרנות הגדולות, כך על פי הערכת אבי ברקוביץ', משנה למנהל השקעות ראשי במיטב גמל ופנסיה. מתחילת השנה מדובר על תשואה ממוצעת של 0.9%.

טווח התשואות בחודש מרץ במסלול הכללי נע בין תשואה חיובית של 0.6% לתשואה שלילית של 0.1%. במסלול המנייתי התשואה הממוצעת צפויה להיות 0.3%, עם טווח של 0.7% עד 0%.

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- יורחבו תנאי הפטור ממס לקופות גמל

- המלצת המערכת: כל הכותרות 24/7

באג"ח הקונצרני המקומי נרשמה מגמה חיובית. מדד התל בונד 20, מדד התל בונד 40 ומדד התל בונד 60 עלו ב-1.5%, 1.2% ו-1.4% בהתאמה. איגרות החוב הלא מדורגות עלו בשיעור של 0.1%. מדד אג"ח קונצרני כללי עלה ב-1%. מדד איגרות החוב הממשלתיות עלה ב-1.4%, כאשר איגרות החוב הצמודות למדד עלו ב-1.1% ואיגרות החוב השקליות עלו ב-1.8%.

מתחילת השנה - מגמה חיובית בעולם, ושלילית בישראל:

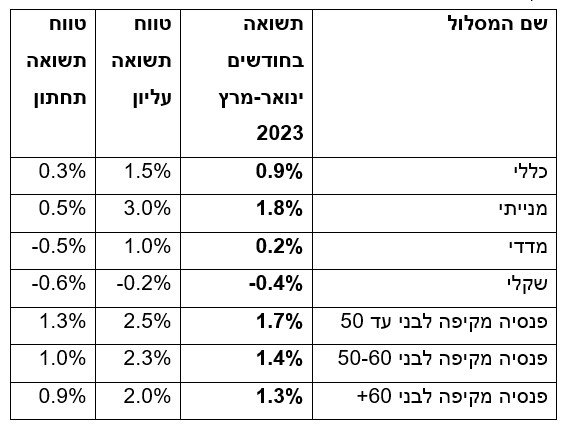

על פי הערכת מיטב, מתחילת השנה המסלול הכללי השיג תשואה של 0.9% (טווח של 0.3-1.5%), המסלול המנייתי השיג 1.8% בממוצע (טווח של 0.5-3%).

בארה"ב: מגמה חיובית במרבית המדדים, כאשר מדד ה-500 S&P עלה ב-5.5%, מדד הדאו ג'ונס ירד ב-0.9% ומדד הנאסד"ק, מדד מניות הטכנולוגיה, זינק ב-14.8%. באירופה נרשמה מגמה חיובית חזקה: מדד ה-DAX הגרמני עלה ב-11.5%, ה-CAC הצרפתי עלה ב-12.2% וה-Eurostoxx 50 עלה בשיעור של 13.0%. ביפן: מדד הניקיי עלה ב-6.5%.

לעומת זאת, בשוק המניות בישראל נרשמה מגמה שלילית: מדד ת"א 35 ירד ב-3.2%, מדד ת"א 125 ירד ב-4.8%, מדד ת"א 90 ירד ב-9%, ומדד יתר 60 ירד ב-11.4%. ואילו באיגרות החוב הקונצרניות נרשמה יציבות שערים: מדד אג"ח קונצרני נותר ללא שינוי.

- הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

- מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

- 11.רותם קוזי 03/04/2023 11:32הגב לתגובה זומניות חו"ל טסו נכון אבל אתם בכללי לדוגמה 50% מניות שוק המניות בישראל ירד שוק אגרות החוב ירד לכן גם אם היה משקל יתר לחו"ל אלא התוצאות . השוק הישראלי והחוב מורידים את התשואות של מניות חו"ל . אבל לעשות במנייתי מלא תוצאות כאלה זה מביש כי שם אין תרוצים וניתן להעביר לחו"ל משקל עודף ביתר קלות .

- 10.משה 02/04/2023 12:39הגב לתגובה זואיך מדד ה S&P הוא כמעט 4 % ותשואת מחקה מדד בהפניקס מראב מינוז 1.7 ? מה קורה פה ? מה אני מפספס ?

- 9.אסי 02/04/2023 09:21הגב לתגובה זומי שרוצהה מסלול מנייתי, פשוט תעבירו את הכסף לצמוד sp500. תכלס דמי הניהול שאתם משלמים לקרנות האלה לא מצליחות להשיג תשואה.טובה יותר! אז אם כבר אתם משלמים דמי ניהול תנו לשוק לנצח ולא למנהלי ההשקעות שמרוויחים מיליונים. הם פשוט לא יודעים לנצח את המדד!

- 8.לי 02/04/2023 04:25הגב לתגובה זואם הייתם בודקים טוב טוב הייתם רואים שכולם הפסידו אולי עכשיו מישהו הרוויח כמה שקלים עלובים אבל אחרי הסכומים שהפסידו עדיין לא חזרו לקרן שהשקיעו

- 7.בני 01/04/2023 14:43הגב לתגובה זוכל המדדים המשמעותיים עלו בהרבה יותר מאחוז ואלו הטווחים? על מה ולמה?

- 6.חסן 31/03/2023 16:32הגב לתגובה זוכל קופות גמל בישראל הפסידו הרבה מאוד כסף

- לא נכון. תבחן תשואה של 5 שנים. לא שנה (ל"ת)אבי אורן 31/03/2023 18:44הגב לתגובה זו

- 5.הליכוד מחסל את הכסף של האזרחים (ל"ת)נתניהו 31/03/2023 14:50הגב לתגובה זו

- חסן 31/03/2023 16:33הגב לתגובה זואת הכסף הפסדתם בימי כהונתם של בנט לפיד. חסרי הבנה בסיסית כלכלית

- 4.שלומי 31/03/2023 12:13הגב לתגובה זולאלה שלא נחפזים התמורה הכללית לא רעה בכלל

- מדויק (ל"ת)מממ 31/03/2023 18:44הגב לתגובה זו

- 3.שלי 31/03/2023 11:05הגב לתגובה זורק חכוון למטה

- 2.צדי 31/03/2023 10:54הגב לתגובה זובשנה וחצי אחרונות רק הפקדות שלנו ומינוס 4000 שח בחודש ועוד 100 שקל דמי ניהול.

- לכן בוחנים תשואה ל-5 שנים. לא שנה אחת (ל"ת)אבי אורן 31/03/2023 18:45הגב לתגובה זו

- 1.דניאל 31/03/2023 09:59הגב לתגובה זויופי.אז האליטה השמאלנית נמצאת גם בביזפורטל. מצטער לומר.אבל לעשות סיבוב על ציבור המשקיעים בטענה שזה בגלל התכנית היא פשע גדול!!!

- זה ציטוט של מיטב. לא קשור לביזפורטל (ל"ת)שמעון 31/03/2023 18:43הגב לתגובה זו

- 1 1=2 תלמד ליבה (ל"ת)מבין 31/03/2023 17:22הגב לתגובה זו

מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

קרן השתלמות היא מוצר עם תשואה אפקטיבית גבוהה מהתשואה ברוטו בזכות הטבות המס; זה מוצר ל"עובדים עשירים" שמפלה עוד יותר את העובדים החלשים. באוצר לא מצליחים למסות אותו, אבל יש "מיסוי שקט" - ככה זה עובד

קרן השתלמות

קרן השתלמות קרן ההשתלמות נותרה אחד מכלי החיסכון הנפוצים בישראל ובטוח שהטוב בהם. הטבות המס על החיסכון בהשתלמות הופכות את המוצר לכזה שבעצם לא רק שאין עליו מסים, אלא יש הטבות - התשואה האפקטיבית למשקיעים גדולה מהתשואה ברוטו. בהפקדה אין מס ויש הטבת מס בשכר (מכירים בהפקדות כהוצאה שמקטינה את תשלום המס על השכר), בקרן עצמה אין מס על רווחים ובמשיכה אין מס על רווחים. גן עדן לחוסכים, צריך רק להזכיר שזה לא לכולם - קרן השתלמות היא מוצר ששכירים מקבלים רק אם המעסיק מסכים, בפועל זה מוצר לתפקידים ציבוריים ותפקידים מרמת ניהול מסוימת, וגם לעצמאים.

עבור שכירים ההטבות של הקרן השתלמות נשחקות בהדרגה. בעוד תקרות ההפקדה אצל עצמאים עולה בהתאם למדד כדי שההטבה לא תישחק, שכירים נתקעים עם תקרה קפואה מאז 2004, מה שמקטין את הפטור ממס על רווחים ומקטין בעצם את ההטבה הכוללת. השכר הממוצע כעת הוא באזור 15.6 אלף שקל (שכר ממוצע של 15 אלף שקל? מחצית מהישראלים מרוויחים פחות מ-10,600 שקל) ובשכר הזה עדיין מקבלים הטבות מלאות, אבל קצת מעל, ויש תקרה. אם נניח שנתיים-שלוש של אינפלציה ועליית שכר של 2%-3%, נקבל עוד 3 שנים שכר ממוצע של כ-17.5 ותקרת הפקדה של 15.7 אלף שקל - כלומר כמות השכירים עם קרן השתלמות שנפגעת מהתקרה תגדל דרמטית. התקרה לשכירים קפואה זה שנים

התקרה לשכירים מבוססת על שכר חודשי מקסימלי של 15,712 שקל, עם הפקדה של עד 10% - 7.5% מהמעסיק ו-2.5% מהעובד. זה מגיע ל-18,854 שקל בשנה, סכום שמזכה בפטור מלא ממס רווחי הון. אך מאז 2004, התקרה לא עודכנה, בעוד האינפלציה הצטברה לכ-48% והשכר הממוצע זינק בשיעור דומה. שכיר שהרוויח 15.7 אלף שקל לפני 20 שנה קיבל הטבה מלאה - על כל השכר, אבל היום השכר שלו אמור להיות באזור 23 אלף שקל והוא מקבל רק על שני שליש הטבה - כלומר, ההטבה נשחקה בשליש. הפער מול עצמאים הולך וגדל

לעומת זאת, עצמאים נהנים מעדכון שנתי. בשנת 2025, תקרת הפטור ממס רווחי הון עלתה לכ-20,550 שקל, ועבור הטבת מס הכנסה – 4.5% מהכנסה עד כ-293 אלף שקל, כלומר עד 13.2 אלף שקל מוכרים כהוצאה. זה מאפשר לעצמאים להגדיל הפקדות בהתאם לעליית המדד.

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- דירוג קרנות השתלמות - מנורה מככבת, אנליסט, אלטשולר וילין מאכזבות

- המלצת המערכת: כל הכותרות 24/7

ביטול ההטבה בדלת האחורית

השחיקה הזו אינה מקרית. האוצר ניסה לבטל את ההטבה לשכירים מספר פעמים, בטענה נכונה שהיא רגרסיבית ומיטיבה עם בעלי שכר גבוה - כ-70% מההטבה זורמת ל-20% העליונים בהכנסות. אך הוא לא הצליח להעביר את זה מול לובי חזק וגדול של ההסתדרות. במקום ביטול, נבחרה שיטה שקטה: הקפאת התקרה (הרחבה: האוצר חקר ומצא - קרנות השתלמות זה מוצר מנצח...לעשירים)

") חיסכון (בעזרת AI)

חיסכון (בעזרת AI)הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

איך עובד המנגנון כיום ולמה הוא כל כך חשוב, מה האוצר רצה לשנות ואיך זה היה משפיע על החוסכים

ועדת הכספים אישרה הארכה נוספת של הוראת השעה במנגנון הבטחת התשואה בקרנות הפנסיה עד סוף 2028. זו דחייה משמעותית של הרפורמה שמשרד האוצר ביקש להחיל על חלוקת רשת הביטחון הממשלתית לחוסכים. התכנון המקורי היה להתחיל ביישום המודל החדש בינואר 2025, אך זה נדחה תחילה לינואר 2026, וכעת שוב - לתקופה ארוכה בשלוש שנים נוספות.

הבטחת התשואה מהווה רכיב מרכזי ביציבות המוצר הפנסיוני בישראל, במיוחד עבור חוסכים קרובים לפרישה או אלו שכבר נמצאים בשלב קבלת הקצבה. המנגנון מפחית את התנודתיות בשווקים ומאפשר לקרנות לספוג תקופות חלשות מבלי לגרום לזעזוע חד בגובה הקצבה החודשית. בעוד השיח הציבורי מתמקד בדמי ניהול ובתשואות, חשיבות ההגנה הזו אינה נופלת מהם כלל.

המנגנון הנוכחי החליף את האג"ח המיועדות שהבטיחו בעבר ריבית קבועה של 4.86% לחוסכים. מאז 2023, הכספים מושקעים בשוק ההון הפתוח, אך המדינה מתחייבת להשלים תשואה של 5.15% בשנה על כ-30% מנכסי הקרן, אם התשואה בפועל נמוכה מכך. זהו מנגנון המפחית משמעותית את הסיכון בתקופות חלשות בשווקים, ובולט במיוחד אצל מקבלי קצבה חודשית, שם היעד המרכזי הוא לצמצם תנודתיות ולמנוע פגיעה ישירה בקצבה.

האם יש באמת הבטחת תשואה? תלוי בגיל שלכם

החלוקה הנוכחית של ההגנה בין קבוצות הגיל נותנת עדיפות את הפנסיונרים, שמקבלים הגנה על כ-60% מהנכסים שלהם. אצל שאר החוסכים, ההגנה מתחלקת באופן שוויוני יותר. קיים כאן עיוות מסוים, שכן נראה הגיוני שחוסך בן 30 יקבל פחות הגנה מחוסך בן 62, אך המנגנון הנוכחי מנסה לאזן בין הצרכים השונים של כל קבוצות הגיל.

- חושבים להתחיל להשקיע בשוק ההון ולא בטוחים מתי? פשוט תתחילו

- לבחור שלא לבחור: הטעות הגדולה ביותר של החוסך הישראלי בשנת 2025

- המלצת המערכת: כל הכותרות 24/7

האוצר קידם מודל שבו רק חוסכים מעל גיל 60 היו מקבלים הבטחת תשואה מוגדלת, עם הגנה על 40% מהחיסכון, בעוד חוסכים צעירים יותר היו נשארים עם הגנה נמוכה משמעותית. הבעיה המרכזית היא מבנית: במסלול השקעה אחד, כל העמיתים מחזיקים באותו סל נכסים בדיוק, ולא ניתן לתת השלמת תשואה שונה לאנשים שונים באותו מסלול.

")