קרנות נאמנות - ילין לפידות בראש המגייסים, הראל ואלטשולר בפדיונות

תעשיית הקרנות השיגה תשואה חיובית של כ-0.7% בחודש מארס, אך בהמשך לתחילת החודש הקשה - ירידות בשווקים על רקע הלחימה באוקראינה, ופדיונות יחסית גדולים, סיכום התנועות של הציבור מצביע על פדיונות נטו של כ-2.2 מיליארד שקל (כולל תעשיית קרנות הסל). מתחילת השנה רשמה תעשיית קרנות הנאמנות פדיונות של כ-2 מיליארד שקל.

העלייה בריבית מסבה הפסדים בקרנות האג"ח

על פי בדיקת ביזפורטל, ההפסדים מתחילת השנה מסתכמים בממוצע בכ-1.5%, אם כי, יש שונות גדולה בין סוגי הקרנות והקטגוריות השונות. הקרנות המנייתיות בארץ בטריטוריה יחסית חיובית, הקרנות המנייתיות בחו"ל בהפסדים, קרנות האג"ח השקליות בהפסדים כאשר ככל שהקרן לתקופת זמן ארוכה יותר כך ההפסדים משמעותיים יותר.

למדור קרנות נאמנות של ביזפורטל

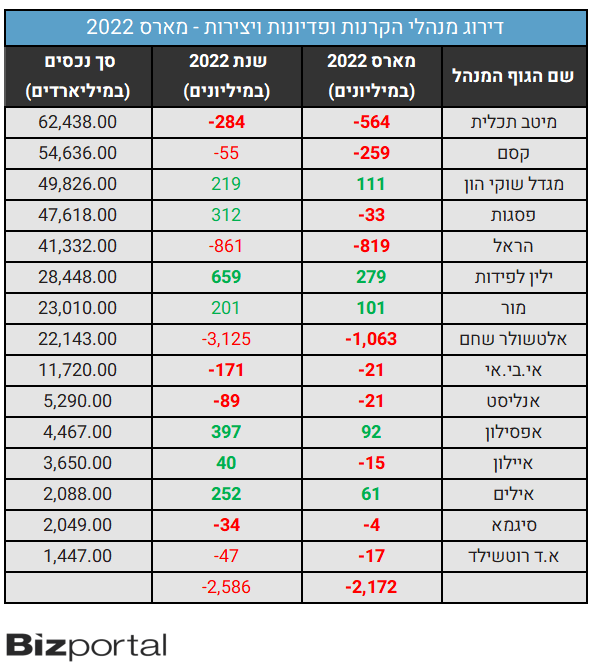

המנהלים הגדולים

הגוף הגדול בהיקף הכספים המנוהלים בתעשיית הקרנות הוא מיטב שמנהל 62.4 מיליארד שקל. מיטב ספג בחודש מארס פדיונות בסך של 564 מיליון שקל ונותר על אותו היקף כספי בדיוק כמו בסוף חודש פברואר בזכות התשואה המשוקללת בקרנות (כ-0.9%). הגוף השני קסם שסבלה במארס מפדיונות של 259 מיליון שקל וסגרה את החודש עם היקף נכסים של 54.6 מיליארד שקל.

מגדל שוקי הון במקום השלישי נהנתה מיצירות של 111 מיליון שקל בחודש מארס להיקף נכסים של 49.8 מיליארד שקל.

ילין לפידות שמנהלת רק קרנות מסורתיות (לא פסיביות וכספיות) נהנתה במארס מגיוסים של 279 מיליון שקל ובסה"כ גיוסים של 659 מיליון שקל מתחילת השנה - היא עומדת בראש המגייסים בתעשייה. שנייה לה, אפסילון עם גיוס של קרוב ל-400 מיליון שקל מתחילת השנה. מנגד, אלטשולר שחם המשיכה לאבד גובה - כ-1 מיליארד שקל במארס כשבסה"כ איבדה מתחילת השנה 3 מיליארד שקל להיקף נכסים של 22.1 מיליארד שקל.

- אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

- למכור את קרן ההשתלמות על ה-S&P? היא סיפקה תשואה שלילית כשהמדד עלה

- המלצת המערכת: כל הכותרות 24/7

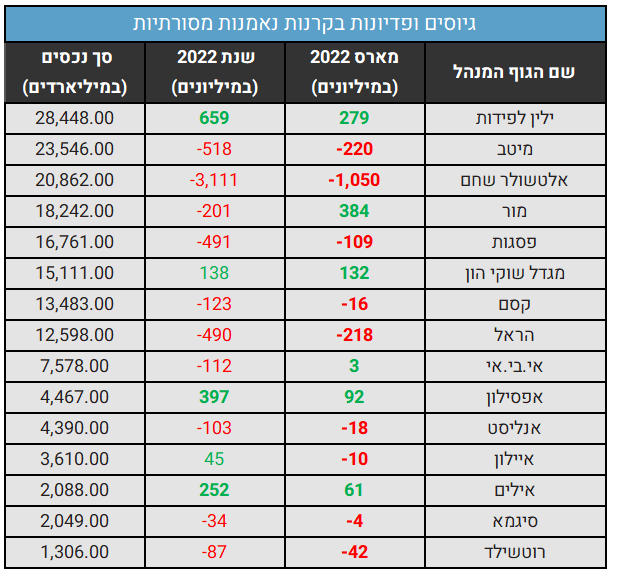

קרנות אקטיביות - ילין לפידות מוביל

קרנות הנאמנות נחשבות לאפיק הפופולארי ביותר להשקיע לטווח קצר ובינוני בשווקים הפיננסים. רוב הציבור לא מתמחה בהשקעה ישירה במניות ואגרות חוב, אם כי מסתבר כי בשנים האחרונות עלה היקף ההשקעות הישירות בבורסה באופן משמעותי כשעל פי ההערכות מעל ל-600 אלף איש משקיעים באופן ישיר בבורסה. ועדיין - הרוב כאמור משקיעים דרך קרנות נאמנות הסיבה היא הפשטות, הנזילות, המומחיות של ממנהלי הקרנות.

תעשיית הקרנות מחולקת באופן גס לשתיים - קרנות אקטיביות וקרנות פסיביות. קרנות אקטיביות הן קרנות מנוהלות שאמורות לייצר למחזיקים בהן תשואה עודפת על פני מדד הייחוס. בפועל, הן מתקשות לאורך זמן לייצר תשואה עודפת, אם כי, בשנים האחרונות הקרנות המנייתיות המקומיות מצליחות להרוויח מעט יותר ממדד הייחוס.

לצד הקרנות האקטיביות יש את הקרנות הפסיביות. הן אינן מנוהלות, אלא עוקבות אחרי המדדים. הרציונל - "אי אפשר להכות את המדד לאורך זמן, ואם כך - נשקיע ישירות במדד".

- המסלול ל-350%: הקרנות שהופכות השקעה צנועה להון מרשים בעשור אחד

- הזהב שובר שיאים; מהי הדרך העדיפה למשקיע הישראלי להיחשף לסחורה?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

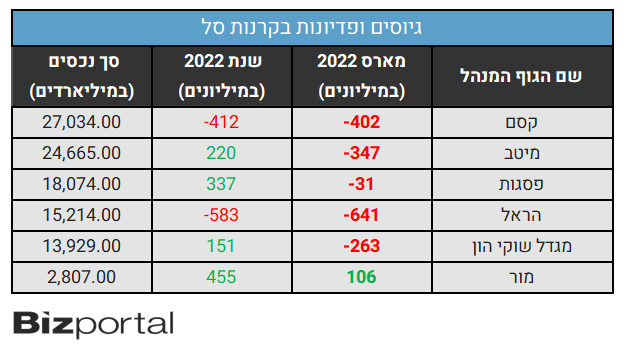

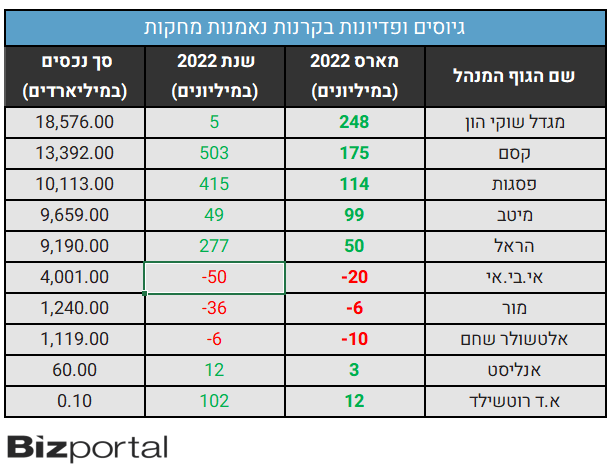

בולטת בתעשיית הקרנות הפסיביות - קסם של אקסלנס שבסיכום של הקרנות הפאסיביות והקרנות המחקות מובילה על פני מגדל ומיטב.

בחודש מארס בלטו הקרנות המחקות ביצירות כשמנגד, הקרנות סל סובלות מפדיונות.

קרנות סל - קרנות נאמנות מסוג אחר

קרנות מחקות הן קרנות נאמנות לכל דבר והן אינן נסחרות בבורסה באופן שוטף כמו ניירות ערך כמו מניות ואגרות חוב. הרוכשים והמוכרים בעצם קונים לפי מחיר הוגן - מחיר כלכלי של יחידת ההשתתפות בקרן הנאמנות שמבטאת את שווי כל נכסיה חלקי מספר היחידות. מנגד, קרנות סל נסחרות בבורסה בדיוק כמו כל נייר ערך, יש להן בכל רגע נתון ביקוש והיצע (בספר הפקודות) והמשמעות היא שהן נזילות בכל רגע נתון. זה יתרון, אך מנגד בקרנות סל להבדיל מקרנות מחקות השער נקבע בשוק באופן שוטף ולא בהכרח מבטא את השווי ההוגן כפי שבקרנות המחקות.

- 1.מיקי 03/04/2022 19:35הגב לתגובה זויש רעיונות?

") מחשבה הרהור התלבטות (דאל אי)

מחשבה הרהור התלבטות (דאל אי)אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

מה ההבדלים בין קרנות כספיות לקרנות אג"ח שקלי קצר? איזו השקעה הייתה עדיפה בשנים האחרונות? מהי האלטרנטיבה העדיפה בסביבה של ריבית יורדת?

הלהיט של השנים האחרונות בשוק הקרנות היו הקרנות הכספיות, עם זרימה של עשרות מיליארדי שקלים ותשואות נטולות סיכון מכובדות דיין של כ-4%. הקרנות הכספיות משקיעות בפקדונות בנקאיים או באג"ח קצרות ממשלתיות בעיקר, אך גם של חברות. לאור העלאת הריבית במשק ההשקעות הללו הניבו יותר מ-4% בשנה בשנים האחרונות.

בחודש האחרון בנק ישראל החל בהליך הורדת ריבית. בנק ישראל מאוד (מאוד) שמרני וזהיר בנושא הריבית, כך שלא סביר שנראה הורדת ריבית מהירה; יחד עם זאת, קרוב לוודאי שהמגמה תימשך בקצב כזה או אחר. במקרה שההערכה הזו אכן תתממש, התשואות הצפויות מהקרנות הכספיות צפויות לרדת אף הן בהדרגתיות. עדיין מדובר בתשואה יחסית יפה להשקעה נטולת סיכון, אך כנראה נראה ירידה לכיוון ה-3% בשנה, וייתכן שאף פחות בהמשך.

אחת האלטרנטיבות הפחות מדוברות לקרנות כספיות הן קרנות אג"ח שקליות ללא מניות עם מח"מ קצר שמציעות פרופיל סיכון דומה אך לא זהה (בנוסף להבדלי מיסוי). אין הרבה קרנות כאלה, אך יש כמה, ומעניין להשוות אותן לביצועי הקרנות הכספיות. התשואות של הקרנות הכספיות (עם קונצרני) מתחילת השנה נעות בין 4.28% ל-4.52%. ההבדל בתשואות בין הקרנות הכספיות השונות נובע מבחירת האג"ח הקונצרני, מהפרש בדמי הניהול ומיכולת המיקוח מול הבנקים ביחס לתשואות על הפקדונות, אולם בסופו של דבר התשואות דומות למדי.

לצורך ההשוואה התייחסנו לשלוש הקרנות הגדולות ביותר, שמנהלות כל אחת יותר מ-10 מיליארד שקל, ביניהן הקרן הטובה ביותר מתחילת השנה - ילין לפידות כספית ניהול נזילות. חיפשנו קרנות נאמנות שמשקיעות באג"ח שקלי עם מח"מ של עד שנתיים (הכנסנו גם קרן אחת עם עד 2.5 שנים). לא מדובר בהשוואה מדויקת, שכן קרנות כספיות הן עם מח"מ נמוך יותר. בכל זאת מדובר בהשקעה בסיכון נמוך יחסית, עם פוטנציאל רווח מוגבל, ללא חשיפה למניות, מט"ח או אג"ח בסיכון גבוה/מח"מ ארוך, ובכך מדובר בהשקעה סולידית למדי שיכולה להוות אלטרנטיבה מסוימת לקרנות הכספיות.

- הראל קרנות נאמנות: הרבה מדי קרנות בינוניות, גם בגודל וגם בביצועים

- הוצאות כספיות משפחתיות

- המלצת המערכת: כל הכותרות 24/7

ההבדל במח"מ הוא קטן יחסית, אך חשוב להבין את השפעת המח"מ על תשואות אגרות החוב. ככל שהמח"מ ארוך יותר, כל שינוי בתשואות יוצר תנודה משמעותית יותר במחיר האג"ח. לכן בזמנים של העלאת ריבית האג"ח הארוכות יותר יספגו הפסדים גדולים יותר על פי רוב, בעוד בזמנים של הורדת ריבית האג"ח הארוך יספק רווחים גבוהים יותר. זה כמובן באופן כללי, כשהתנהגות התשואות על פני עקומת המח"מ תלויה בגורמים רבים נוספים, כמו הערכות לגבי צמיחה/מיתון, צפי הנפקות של הממשלה או של חברות, שיכולים ליצור לחץ/מחסור באגרות למח"מים מסוימים וכו'. על כל פנים, בחירת מח"מ האג"ח היא אחת ההחלטות החשובות ביותר של מנהלי הקרנות האקטיביות, והיא משפיעה באופן דרמטי על ביצועי הקרן. למנהלי הקרנות הכספיות כמעט אין משחק בתחום הזה, בעוד למנהלי הקרנות האקטיביות, גם לטווח קצר, יש יותר מרחב, וזה מה שיוצר את עיקר ההבדל בין הקרנות השונות, ובינן לבין הקרנות הכספיות.

")