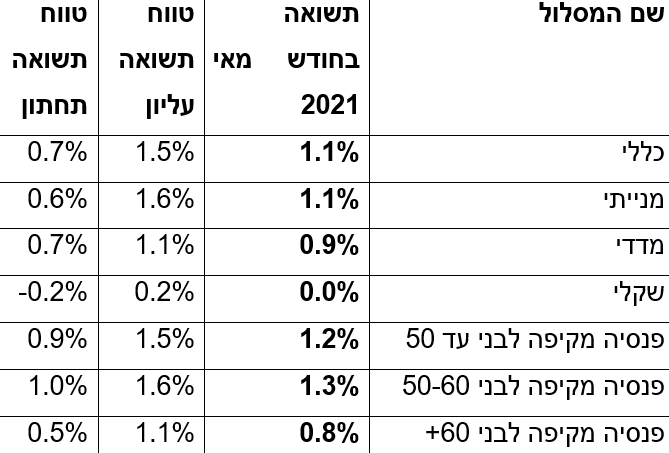

תשואות מאי 2021: עליה של 1.1% בקופות הגמל וקרנות ההשתלמות

גם חודש מאי 2021 ממשיך להיות חיובי עבור החוסכים בקופות הגמל וקרנות ההשתלמות הכלליות הגדולות. למעשה המבצע הצבאי "שומר חומות" לא עצר את העליות בקרנות ואף לא היווה "מכה קלה בכנף".

על פי ההערכות של בית ההשקעות מיטב דש, הקופות הניבו תשואה נומינלית (ברוטו) ממוצעת חיובית של 1.1%. תשואה צפויה זו מייצגת גם את התמונה בתעשייה כולה, כאשר טווח התשואות של כלל הקופות אמור לנוע במנעד של בין תשואה של 0.7% לבין תשואה של 1.5%. גם קרנות הפנסיה הניבו תשואה יפה של כ-1.2%.

עם זאת, באופן מפתיע, הפעם הקרנות המנייתיות לא השיגו תשואה טובה יותר מהקרנות הכלליות. הקרנות מחקות המדדים הניבו הפעם תשואה של 0.9%, מעט פחות מהקרנות המנוהלות - אם כי בראייה ארוכת טווח אין הרבה מנהלים שמצליחים להכות את המדדים לאורך זמן.

- לקראת פתיחת שבוע המסחר בוול סטריט - עונת הדוחות מתחילה

- סחירות במניה - למה בעצם זה חשוב?

- המלצת המערכת: כל הכותרות 24/7

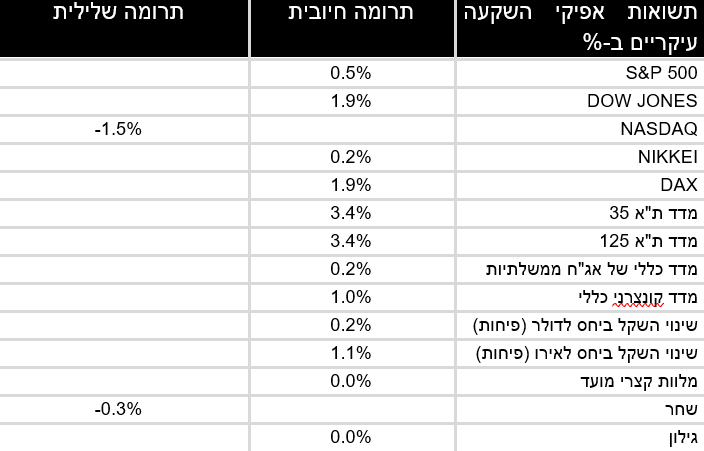

על פי הנתונים, בחודש מאי שוקי המניות בארץ ובעולם, ואיגרות החוב הקונצרניות והממשלתיות (הצמודות) בישראל פעלו כגורם חיובי לתשואות הקופות. בשוק המניות בארץ נרשמו עליות שערים נאות מאוד במרבית המדדים: מדד ת"א 35 ומדד ת"א 125 עלו ב-3.4% כ"א, מדד ת"א 90 עלה בשיעור של 3.6%, ואילו מדד יתר 60 ירד בשיעור של כ-0.8%.

גם שוקי המניות בעולם הציגו עליות שערים במרבית המדדים

בארה"ב: נרשמה מגמת מעורבת, כאשר מדד הדאו עלה ב-1.9%, מדד ה-S&P עלה ב-0.5% ואילו מדד הנאסד"ק ירד ב-1.5%.

באירופה: נרשמו עליות שערים: ה-DAX הגרמני עלה ב-1.9%, ה-CAC הצרפתי עלה בשיעור של 2.8% וה-Eurostoxx 50 עלה ב-1.6%.

ביפן: מדד הניקיי עלה בשיעור זעיר של 0.2%.

המדד העולמי של השווקים המתפתחים עלה בשיעור של 1.0%.

באג"ח הקונצרני המקומי נמשכה מגמת עליות השערים. מדדי תל בונד 20, 40 ו-60 עלו בין 1.2% ל-1.4%. איגרות החוב הלא מדורגות עלו בשיעור של 1.6%. מדד אג"ח קונצרני כללי עלה ב-1.0%. מדד איגרות החוב הממשלתיות עלה ב-0.2%, כאשר איגרות החוב הצמודות למדד עלו ב-0.8%, ואילו איגרות החוב השקליות ירדו ב-0.3%.

- לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

- הלוואות בין פרטיים: האם המודל שביקש לאתגר את המערכת הפיננסית עדיין רלוונטי?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אקסלנס משיקה חשבון מסחר עצמאי לילדים

התשואות בעולם מתחילת השנה - עליות חזקות

בארה"ב: עליות שערים נאות מאוד, כאשר מדד ה-S&P עלה ב-11.9%, מדד הדאו ג'ונס עלה ב-12.8% ומדד הנאסד"ק הסתפק ב-6.7%.

באירופה: מדד ה-DAX הגרמני עלה ב-12.4%, ה-CAC הצרפתי עלה ב-16.1% וה-Eurostoxx 50 עלה בשיעור של 13.7%.

ביפן: מדד הניקיי עלה בשיעור של 5.2%.

המדד העולמי של השווקים המתפתחים עלה ב-5.4%.

בשוק המניות בארץ נרשמה מגמה חיובית חזקה

מדד ת"א 35 עלה ב-13.2%, מדד ת"א 90 עלה ב-15.2%, מדד ת"א 125 עלה בשיעור של 13.0% ומדד יתר 60 עלה בשיעור חד מאוד של 18.6%.

גם באיגרות החוב הקונצרניות נרשמה מגמה חיובית חזקה: מדד תל בונד 20 עלה ב-4.1%, מדד התל בונד 40 עלה ב-3.5% ומדד התל בונד 60 עלה ב-3.8%. איגרות החוב הקונצרניות שאינן מדורגות (ואין להן מדד) עלו ב-8.2%. מדד אג"ח קונצרני כולו עלה ב-3.7%. לעומת זאת, מדד איגרות החוב הממשלתיות ירד ב-0.7%.

- 6.מישהו יודע כמה ילין לפידות במסלול מנייתי, בהשתלמות וגמל (ל"ת)אמני 02/06/2021 11:35הגב לתגובה זו

- 5.קניתי פוטים אנו לפני מימושים חזקים (ל"ת)יעקב 01/06/2021 21:58הגב לתגובה זו

- אוהד 02/06/2021 14:16הגב לתגובה זותיהיה תקופה של גאות עם החזרה של המשקים בעולם לאחר הקורונה ובמקביל עוד כסף שנשפך ומתגלגל לשווקים מתוכניות סיוע

- 4.נגמר השוק החיובי ירידות בפתח פוטים (ל"ת)רוני 01/06/2021 21:58הגב לתגובה זו

- 3.מוטי 01/06/2021 16:12הגב לתגובה זומיטב מדברת רק על עצמה

- 2.דני 01/06/2021 14:32הגב לתגובה זוהתשואה - 1,20 אחוז

- 1.אידיוט 01/06/2021 12:04הגב לתגובה זומה שמתדלק הבורסה הם כספים שמוזרמים לקרנות הפנסיה, לקופות גמל ולקרנות השתלמות

- נו, וזה חדש לך?? (ל"ת)יוני111 01/06/2021 12:45הגב לתגובה זו

לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

מדוע הריבית הנקובה היא רק קצה הקרחון

של המחיר האמיתי, כיצד עמלות ומנגנוני הצמדה מייקרים את ההחזר בפועל, ואיך תוכלו להשוות בצורה מושכלת בין הצעות מהגופים המלווים כדי להימנע מהפתעות

העלות הראשונה - עמלת פתיחת תיק

המרכיב הראשון שמשפיע על כדאיות ההלוואה הוא עמלת פתיחת התיק או דמי הטיפול. מדובר בסכום הנגבה מראש במועד העמדת האשראי. בעוד שבמערכת הבנקאית עמלות אלו לרוב מוגדרות בתעריפונים מפוקחים (כך למשל, עמלת פתיחת תיק משכנתא עומדת על 360 ש"ח נכון לשנת 2025),

בגופים חוץ בנקאיים המודל שונה משמעותית - שם מקובל לגבות עמלה בשיעור מסוים מסך הקרן, לרוב בין 1% ל 3%. המשמעות היא שחיקה מיידית של סכום ההלוואה: לווה המבקש 100,000 ש"ח עשוי לגלות שלחשבונו נכנס סכום נטו של 98,000 שקל בלבד, בעוד שהריבית מחושבת על מלוא הסכום המקורי. זהו למעשה קנס כניסה שמעלה משמעותית את עלות ההלוואה, במיוחד בהלוואות לתקופות קצרות.

מלכודת המדד

עלות נוספת שנוטים לשכוח היא הצמדת הקרן למדד המחירים לצרכן. בתקופות של אינפלציה, הלוואה צמודת מדד עלולה להפוך לנטל מתגלגל: גם אם הלווה משלם מדי חודש בחודשו, יתרת החוב שלו עשויה לתפוח בגלל עליית המדד. במצב כזה, הלווה משלם ריבית על סכום שהולך וגדל במקום לקטון, מה שמעלה את העלות הסופית מעבר לתכנון המקורי.

- הבנק שלכם יודע שאתם 'שבויים' - וזה עולה לכם אלפי שקלים; כיצד לחסוך הרבה כסף?

- סקר בנק ישראל: מצוקת אשראי של עסקים קטנים וירידה בביקוש לאשראי לדיור

- המלצת המערכת: כל הכותרות 24/7

לכך מצטרפת שיטת החישוב של לוח הסילוקין. רוב ההלוואות מבוססות על לוח שפיצר, שבו ההחזר החודשי קבוע אך הרכב התשלום משתנה: בשנים הראשונות רוב התשלום מופנה לכיסוי הריבית ורק מיעוטו לכיסוי הקרן. המשמעות היא שאם לווה ירצה לפרוע את ההלוואה באמצע התקופה, הוא יגלה שיתרת החוב שלו כמעט ולא הצטמצמה, למרות ששילם סכומים נכבדים מדי חודש. הבנת מבנה לוח הסילוקין קריטית להבנת העלות לאורך זמן.

")