ממונפות: הקצה היותר מסוכן בשוק הקרנות - אל תצפו להרוויח פי 3

כלל בסיסי בהשקעות שסיכוי לרווח מגיע עם סיכון. בדרך כלל ככל שהסיכוי גבוה יותר כך גם הסיכון. לפעמים שני חלקי המשוואה הזו לא מאוזנים, בדרך כלל לרעת הסיכוי אל מול הסיכון. דוגמה לכך הן הקרנות הממונפות.

לכאורה מדובר בכלי מאד אטרקטיבי למי שמאמין בשוק המניות בטווח הארוך, שכן אם לדעתך שוק המניות יעלה אז למה לא להרוויח על זה פי 3? התשובה היא שבגלל שהדרך שבה תעודות הסל הממונפות הללו בנויות, אין כמעט סיכוי שבאמת תרוויח פי 3 בטווח הארוך. בהפסדים לעומת זאת, סיכוי סביר שתפסיד יותר מפי 3. המספרים מראים באופן חד משמעי - בסך הכל, לאורך זמן, התעודות הללו מניבות הרבה פחות מפי 3.

הסיבה היא שהתעודות הללו מתאפסות אחת ליום או אחת לחודש. התוצאה היא שבשוק מדשדש הן בעיקר יפסידו, וירידות משפיעות יותר מאשר עליות. לא ניכנס שוב להסבר הטכני, אותו ניתן לקרוא בכתבה הזו שמסבירה מדוע תוחלת הרווח בתעודות הללו נמוכה מפי 3 מנכס הבסיס, ולמה הן מתאימות יותר לטווח הקצר. בשורות הבאות נראה איך זה משפיע בפועל על תשואות התעודות הללו בשוק הישראלי. נציין, עם זאת, שאם בטווח הארוך המניות עולות בצורה משמעותית לאורך זמן, ההשקעה במדד הממונף אכן תניב תשואה גבוהה יותר, לעיתים באופן משמעותי.

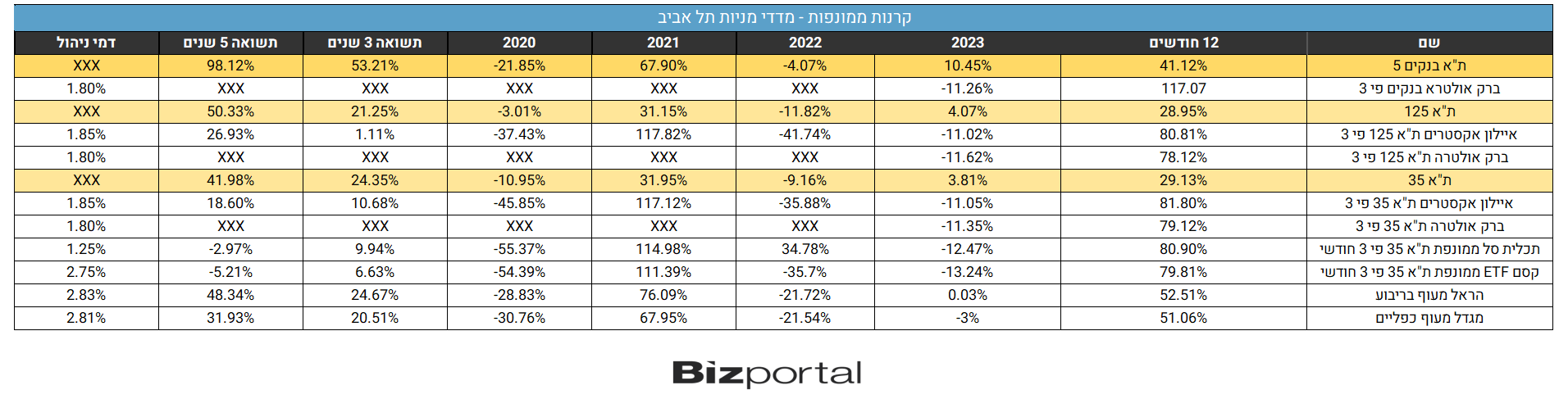

נתמקד בטור זה רק בקרנות הממונפות על מדדי מניות ישראליים, אולם תוצאות דומות ניתן לראות בתחומים אחרים. סך הכל ישנן קרנות נאמנות ממונפות העוקבות אחר 3 מדדים - מדד הבנקים עם קרן אחת, ת"א 125 עם שתי קרנות נאמנות ומדד ת"א 35 מושך הכי הרבה עניין עם 2 קרנות נאמנות ממונפות פי 3, שתיים נוספות ממונפות פי 2 ועוד שתי קרנות סל שמתאפסות על בסיס חודשי וממונפות פי 3. הנה ביצועי הקרנות הללו בשנים האחרונת ובסיכום שלוש וחמש שנתי:

ב-12 החודשים האחרונים התשואות בשוק הישראלי מצויינות והתעודות הממונפות מציגות תשואות פנומנליות שמגיעות עד לתשואה תלת ספרתית במדד הבנקים. אבל מה קורה בשנת 2023? למרות שהמדדים עלו, התעודות הממונפות לא רק שלא עלו פי 3, אלא כולן למעט אחת אף ירדו. בשנת 2022 התעודות הממונפות ירדו ביותר מפי 3 מהמדדים (או ביותר מפי 2 בתעודות הממונפות פי 2). שנת 2021 מראה את הצד החיובי של הקרנות הללו שעלו ביותר מפי 3 (או פי 2). ובשנת 2020 שוב הצד השלילי עם ירידות גבוהות בהרבה מהמינוף.

מה קורה לאורך זמן? בתעודה הממונפת של איילון על ת"א 125 התשואה כמעט אפסית בטווח הזמן של שלוש שנים, ובערך חצי בטווח הזמן של 5 שנים. כלומר לא רק שבטווח הארוך התעודות לא הניבו את הפי 3 המיוחל, הן הניבו פחות מהמדד.

תופעה זהה חוזרת על עצמה בכל התעודות הממונפות על ת"א 35 - כולן, למעט אחת הניבו פחות מהמדד בטווח הבינוני ארוך. גם התעודה היחידה שעקפה את המדד, "הראל מעוף בריבוע", לא הניבה פי 2 ("בריבוע") מהמדד אלא עקפה אותו באחוזים ספורים.

ראוי לציין שלא מדובר בכישלון ספציפי של התעודות הישראליות. הדרך בה התעודות הללו בנויות לא מאפשרת תוצאה אחרת. לשם השוואה הנה התוצאות של התעודות הממונפות על המדדים המרכזיים בארצות הברית: ה-SP500, הנאסד"ק והדאו ג'ונס:

התופעות דומות אם כי לא זהות. בשנים הטובות הקרנות הללו עם מספרים מהדימים (אם כי שמו לב להבדל בין הקרן הממונפת על הנאסד"ק לזו על ה-SP500 ב-12 החודשים האחרונים). בשנים הגרועות - שנת 2022 לדוגמה - הקרנות מפסידות, אבל פחות מפי 3. בסיכום כולל של חמש שנים הקרנות עם תשואות טובות יותר מהמדדים, בניגוד לקרנות הישראליות. הסיבה היא לא בעיה בקרנות הישראליות אלא שהעליות היו חזקות בהרבה. ככל שהעליות חזקות ומובהקות יותר, הקרנות מצליחות יותר להניב תשואה עודפת, אם כי גם זה תלוי בהרבה מזל ובתנודות היומיות, שכן, כאמור, כל יום הקרנות הללו מתאזנות. גורם נוסף שמשפיע לטובה בקרנות בחו"ל הוא ההבדל המשמעותי בדמי ניהול שיוצרים הפרש שמצטבר ומשפיע לאורך זמן.

- 5.לרון 06/01/2025 15:18הגב לתגובה זואך לאורך לא מעט שנים אלטשולר ממונפתכן אלטשולר!היא הקרן הסולידית ביותר עם שורט ולא רק לונג

- 4.לרון 06/01/2025 15:13הגב לתגובה זולאחר משבר בשוקמי שנכנס לנאסדק כיפליים ב 2008 כשהשער ירד ל 12עשה הרבה כסף

- 3.רק לזמן קצר , חבל שלא נותנים ליד כל נייר את מספרו (ל"ת)אריק 23/12/2024 09:30הגב לתגובה זו

- לרון 06/01/2025 15:14הגב לתגובה זוללא מספרו שיחשוב פעמיים אם זה באמת המקום בו הוא חייב להיות

- אלי 23/12/2024 11:27הגב לתגובה זוקספ אס אם פי 500 פי 3 ברק אולטרה פי 3 בנקים

- אריק 23/12/2024 22:38וכמו מספר זהות שהוא חד ערכי ולא תגיע בטעות לאדם אחר כך מספר ני"ע הוא בטוח יותר שתגיע לנייר שאתה מחפש

- 2.רון גל 23/12/2024 06:42הגב לתגובה זולפני כמה שנים בזכות אחת מהקרנות האלו. קרנות סיבוב אני קורא להם, נכנסים, עושים סיבוב ויוצאים, בהחלט לא השקעה לטווח הארוך.

- 1.עגיל 23/12/2024 06:35הגב לתגובה זונניח מדד ירד 16% אז הממונף ירד כ 50%. המדד צריך קצת מעל 16% להתאוששות, בעוד הממונף שנשאר עם חצי כסף, צריך כ 100% להתאוששות. ממונף זה רק לזמנים קצרים מאוד, גם בשוק עולה.