מה עשתה קרן ההשתלמות שלכם בחודש יולי ומה התשואה שהשגתם מתחילת השנה?

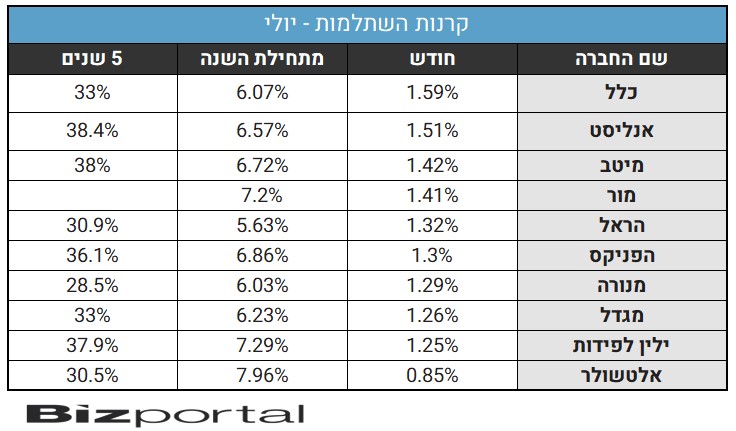

על אף שבתחילת החודש היה נראה שחודש יולי יהיה כזה שהגופים המוסדיים יעדיפו לשכוח, בסופו של דבר הוא התברר כחודש לא רע בכלל. התשואה הממוצעת בקרנות ההשתלמות במסלול הכללי עמדה על כ-1.3%, אחרי שבחודש יוני השיאו תשואה ממוצעת של כ-1.1%. מתחילת השנה עלו הקרנות בממוצע בכ-6.7%

במידה רבה, חודש יולי היה הקדימון לטלטלה בשווקים בתחילת חודש אוגוסט. במהלך החודש החולף, שער הדולר נפל ב-4%, ה-S&P 500 איבד מעל ל-4%, והנאסד"ק רשם ירידות משמעותיות של מעל ל-7%. אלא שאז הגיעו כמה ימים ששינו את המגמה, הדולר תיקן בחזרה, בין היתר על רקע החיסולים והחשש מהסלמה, ובסיכום החודש עלה בכ-0.5%. גם ה-S&P 500 עבר לעלייה של כ-1.2%, והנאסד"ק ננעל עם ירידה חודשית של 0.9% בלבד.

הראל מתאוששת אלטשולר עם חודש חלש

מי שבלטה לרעה במהלך חודש יולי, היא אלטשולר שחם שסיימה את החודש עם תשואה של 0.85%. גם ילין לפידות רשמה חודש יחסית מאכזב עם תשואה של 1.25% נמוך מהמוצע הכללי. עם זאת, גם לאחר החולשה בחודש האחרון, ילין לפידות ואלטשולר ממשיכות להוביל את הדירוג השנתי שנית עם תשואה של 7.3% ו-8% בהתאמה.

מנגד, מי שהתאוששה במעט היא קרן ההשתלמות של הראל שרשמה תשואה גבוהה מהממוצע - 1.32%. אלא שבמבט שנתי היא עדיין מפגרת מאחורי יתר הקרנות עם תשואה של 5.6%, לאחר שבחודש שעבר רשמה תשואה של 0.6% בלבד. מי שעוד רשמו תשואה יפה במהלך החודש הן הקרנות של כלל (1.6%) אנליסט (1.5%) ומיטב (1.4%).

כלל מובילה את חודש יולי, אחרי מחצית ראשונה צולעת. כלל מוטה יותר לשוק המקומי ביחס לחברות אחרות, ואם וכאשר הפער בין וול סטריט לבורסה המקומית ייסגר, היא עשויה ליהנות מכך וההיפך - אם הפער יגדל וה-S&P ימשיך לעלות ביחס לת"א, היא וגם חברות הביטוח ישארו מאחור.

- 3.בן 21/08/2024 10:30הגב לתגובה זואלטשולר שחם פיננסים 80% הפסדים

- 2.משקיע 15/08/2024 15:27הגב לתגובה זוניהול של שכונה

- אחלה תוצאות לכלל (ל"ת)כללי 16/08/2024 07:35הגב לתגובה זו

- 1.הבודק 15/08/2024 15:04הגב לתגובה זוילין לפידות במסלול כללי השיגה מתחילת השנה תשואה 7.23% ולא 8.23% כמצוין בטבלה.