תחזית קרנות ההשתלמות באוקטובר: ילין ואנליסט בראש. אלטשולר שלישית

קופות גמל

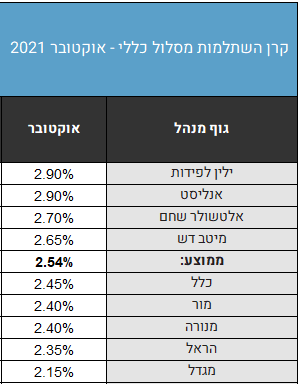

קופות גמל כצפוי, התשואות הטובות בארץ ובעולם בחודש אוקטובר, כפי שפרסמנו כאן, תומכות גם בביצועים של קרנות ההשתלמות. התשואה הממוצעת לחודש אוקטובר בקרנות עומדת על כ-2.54%

על פי ההערכות ראשוניות בשוק, מי שמובילים בחודש אוקטובר את הטבלה הם ילין לפידות ואנליסט, עם תשואה של כ-2.9%.

קרן ההשתלמות של אלטשולר שחם צפויה להיות במקום השלישי עם כ-2.7%. נזכיר כי אלטשולר שחם שנפגע קשות בעקבות הנפילות בסין בחודשים האחרונים (כיוון שכ-5%-6% מהתיק שלו במסלול הכללי נמצא בשוק הסיני) - נהנה מהריבאונד במדד האנג סנג בהונג קונג שזינק באוקטובר ב-3.3%. הערכנו רגע לפני שאוקטובר שאלטשולר צפוי לחזור לתשואות טובות (איזה קרן השתלמות עדיפה?)

מיטב דש, שהיא הראשונה מתחילת השנה, נמצאת גם בחודש הזה מעל הממוצע עם כ-2.65%

מתחת לממוצע נמצאות הקרנות של כלל ביטוח עם כ-2.45%, מור עם 2.4%, מנורה מבטחים גם עם כ-2.4%, הראל עם כ-2.35%, וסוגרת את הטבלה מגדל עם כ-2.15%.

נזכיר כי לאחר חודש ספטמבר החלש, שהניב תשואה שלילית בכל הקופות, חודש אוקטובר חוזר להאיר פנים למנהלים ולחוסכים: קופות הגמל הכלליות השיגו תשואה ממוצעת של כ-2.4% כתוצאה מעליות השערים בשוקי המניות בארץ ובחו"ל, ובאיגרות החוב הממשלתיות והקונצרניות בישראל.

התוצאות בקרנות הנאמנות:

| שם המסלול | תשואה בחודש אוקטובר 2021 | טווח תשואה עליון | טווח תשואה תחתון |

| כללי | 2.4% | 2.8% | 2.0% |

| מנייתי | 5.1% | 6.0% | 4.5% |

| מדדי | 1.0% | 1.3% | 0.7% |

| שקלי | 0.2% | 0.4% | 0.0% |

| פנסיה מקיפה לבני עד 50 | 3.1% | 3.5% | 2.7% |

| פנסיה מקיפה לבני 50-60 | 2.5% | 3.0% | 2.0% |

| פנסיה מקיפה לבני 60+ | 1.8% | 2.1% | 1.5% |

מעניין לציין שחודש אוקטובר דווקא לא נחשב לחודש מאיר פנים למשקיעים. החודש רכש לעצמו מוניטין מפוקפק בעקבות אוקטובר 1929, דרך אוקטובר 1987 ואוקטובר 2008. אבל שוק ההון כמובן לא עובד באמת עולה ויורד לפי חודשים ספציפיים בשנה והשנה זו דוגמה לכך (אלא שפסיכולוגית אנחנו שמים לב בעיקר לחדשות מפחידות). עליות השערים החזקות בשוקי המניות בארץ ובעולם ועליות השערים באיגרות החוב הקונצרניות והממשלתיות בארץ תרמו מאוד לתשואות הקופות.

לתוצאות המלאות מהחודש הקודם:

>>> לדירוג קרנות ההשתלמות בחודש ספטמבר במסלול הכללי

- בקשה לייצוגית נגד גלובלנט של דן דוברי בעקבות אובדן כספי השקעות

- הפטנט של חתן פרס נובל: כך תחסכו יותר לפנסיה בלי להרגיש בחוסר

>>> לדירוג קרנות ההשתלמות בחודש ספטמבר במסלול המנייתי

>>> מדריך: חיסכון בקופת גמל להשקעה - הציבור מעביר כספים, יש לכך סיבות טובות

נזכיר כי אלה הן התשואות במדדים העיקריים מתחילת השנה:

| תשואות אפיקי השקעה עיקריים ב-% | תרומה חיובית | תרומה שלילית |

| S&P 500 | 22.6% | |

| DOW JONES | 17.0% | |

| NASDAQ | 20.3% | |

| NIKKEI | 5.3% | |

| DAX | 14.4% | |

| מדד ת"א 35 | 23.4% | |

| מדד ת"א 125 | 22.9% | |

| מדד כללי של אג"ח ממשלתיות | 1.2% | |

| מדד כללי של אג"ח צמודי מדד ממשלתיים | 6.2% | |

| מדד קונצרני כללי | 6.4% | |

| שינוי השקל ביחס לדולר (תיסוף) | 1.8%- | |

| שינוי השקל ביחס לאירו (תיסוף) | 6.5%- | |

| מלוות קצרי מועד | 0.0% | |

| שחר | 2.2%- | |

| גילון | 0.6% |

- 5.אנונימי 06/11/2021 21:35הגב לתגובה זומעניין שהקרנות ה"פרטיות" על שם המנהל מובילות. כל הקרנות שמתעסקות בנושאים אחרים לא.

- 4.גיגסי 05/11/2021 16:21הגב לתגובה זוחבל שלא מפרסמים מה עשה מדד ה - s&p500 והנאסדק בחודש אוקטובר, הייתם מגלים שהמדדים הללו עשו 6 ו 7 אחוז בהתאמה יותר מפי 2 מהקרנות "הפנטסטיות" האלה. כלומר חמור ששם את הכסף שלו על המדד מרוויח הרבה יותר ועוד בלי לשלם דמי ניהול.

- אליה 06/11/2021 16:40הגב לתגובה זואתה לא צודק .שער הדולר ירד וקיזז חלק ניכר מרווחי אוקטובר

- 3.לאיפה הקרן של אקסלנס נעלמה? (ל"ת)אני 03/11/2021 15:13הגב לתגובה זו

- 2.הלו ביזפורטל - אין לכם עורך לשוני??? (ל"ת)ארז 03/11/2021 14:16הגב לתגובה זו

- 1.בוריס 03/11/2021 13:30הגב לתגובה זומה יהיה איתם?

- גיגסי 05/11/2021 16:23הגב לתגובה זושים מדד מה אתה צריך מור. הנאסדק עשה לבד 7% באוקטובר למה לשלם לקרנות דמי ניהול. שם את הכסף לאס אמ פי 500 והנאסדק וזהו אתה תגלה שתוך 3 שנים תקבל תשואה של פי כמה יותר מכל קרן.