מקומם: טוגדר צנחה ב-90% אבל יוחנן דנינו יקבל שכר של 6 מיליון ש'

כפי שכתבנו בניתוח קודם, על פי ניתוח הדוחות חברת טוגדר -0.84% נמצאת במצב פיננסי בעייתי. ואכן, החברה הודיעה כי בכוונתה לפעול או לגיוס הון או לגיוס חוב בהיקף של 40 מיליון שקל. כתוצאה מהמצב הבעייתי, צנחה מניית החברה ביותר מ-50% מתחילת השנה ובכך השלימה ירידה של 86% בשלוש השנים האחרונות.

כל זה, לא מפריע לחברה לזמן אסיפת בעלי המניות, שבה בין היתר החברה רוצה לתת ליו"ר החברה, מפכ"ל המשטרה לשעבר יוחנן דנינו 1,918,000 אופציות במחיר מימוש של 30 אגורות. האופציות, על פי מודל B&S שוות 1.9 מיליון שקל והן המירות ל-2.5% ממניות החברה.

האופציות יבשילו (כלומר, יהיו ניתנות להמרה) באופן מדורג על גבי שלוש שנים ולאחר מכן תקופת המימוש שלהן תעמוד על לא פחות משמונה שנים.

חוץ מזה, באופציות שהוקצו לו ישנו גם מנגנון Cashless שבפועל אומר שהוא יכול לממש את האופציות ללא לשלם בכלל כסף ולקבל פחות ממניות מהמימוש לו היה משלם במזומן.

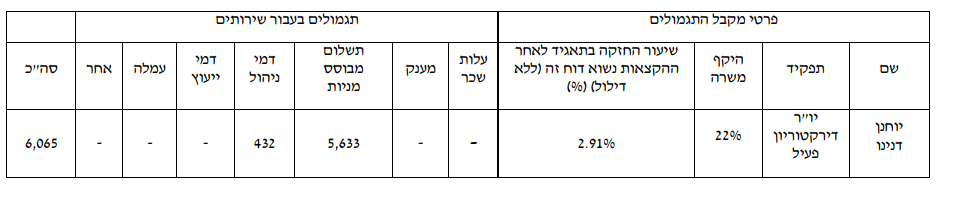

סך הכול, התגמול של היו"ר בשנה הקרוב, כולל האופציות צפוי לעמוד על כשישה מיליון שקלים! זאת כאשר הוא עובד ב-22% אחוז משרה, פחות מרבע משרה.

באלפי שקלים

מקור: דיווח החברה על זימון האסיפה

אז החברה במצב לא טוב, היו"ר ממילא מקבל שכר של 36 אלף שקל בחודש על פחות מרבע משרה - שכר לחלוטין הוגן, ויש אף שיאמרו גבוה, ועכשיו החברה מעוניינת לתת עוד תגמול של קרוב ל-2 מיליון שקל ליו"ר! את המניות האלו היו"ר יקבל, והמשקיע הקטן לא נעים לומר אבל - יידפק, ידולל.

- 22.מגיב שפוי 15/07/2021 12:50הגב לתגובה זוכל המשקיעים הפראיירים.. מקבלים את הזרנוק עכשיו.. חבר רק שיבוא השפריץ וישטוף את ההשקעה לגמרי

- 21.אזרח וותיק 14/07/2021 16:25הגב לתגובה זוואין מי שיעצור את זה . צריך להכריז על שביתת מסים !!!

- 20.השחיתות זועקת . (ל"ת)אזרח וותיק 14/07/2021 16:21הגב לתגובה זו

- 19.איפה הבושה 14/07/2021 14:56הגב לתגובה זולא מבין את זה, ביפן נושא המשרה יעשה חרקירי על דבר כזה, אבל בארץ הוא יגנוב עוד לאור יום. איפה הבושה תגידו לי. איפה הרשויות שאמורות להגן על הציבור? איפה הדירקטוריון? למה אף אחד לא תובע את החברה??

- משקיע 15/07/2021 12:47הגב לתגובה זואתה יודע מאיפה הגיע דנינו לתפקיד? אתה תמים או שאתה טמבל?

- 18.יהושוע 14/07/2021 14:39הגב לתגובה זוושניהם מיליונרים .

- 17.מיכל 14/07/2021 14:35הגב לתגובה זואם המניה תתרומם מנקודתשיואילו להסביר על מה המענק ואני רוצה לדעת אם מנקודת השפל הזו המניה תמריא?

- משקיע 15/07/2021 12:48הגב לתגובה זובשמש קאנביס ולעשן אותו בשביל להדוק את טיב המוצר.. זה קשה ודורש תוספת סיכון

- 16.ארגון פשיעה! (ל"ת)שימי 14/07/2021 14:35הגב לתגובה זו

- בחסות מפכל שלעבר (ל"ת)משקיע 15/07/2021 12:49הגב לתגובה זו

- 15.עמך 14/07/2021 14:35הגב לתגובה זוכל ימי חייו ימשיך לצמוח עקום.

- 14.לי 14/07/2021 14:19הגב לתגובה זובשעה שהשוק טס לשחקים מאז שהגיעו החיסונים לקורונה, טוגדר היתה המניה היחידה שירדה בניגוד למגמת השוק. איכס של מניה!!!!!

- 13.רציונאלי 14/07/2021 14:15הגב לתגובה זואם יש משהו חיובי עתידי על החברה שאנחנו לא יודעים שזה יפורסם על מה המענק?

- 12.הנהלה ביזיון ומלוכלכת (ל"ת)דניאל 14/07/2021 13:07הגב לתגובה זו

- 11.להצביע נגד ! 14/07/2021 13:00הגב לתגובה זומתוך ההודעה"במניין קולות הרוב באסיפה הכללית ייכללו רוב מכלל קולות בעלי המניות שאינם בעלי השליטה בחברה או בעלי עניין אישי באישור מדיניות התגמול, המשתתפים בהצבעה; "

- 10.חזי 14/07/2021 12:58הגב לתגובה זובמניין קולות הרוב באסיפה הכללית ייכללו רוב מכלל קולות בעלי המניות שאינם בעלי השליטה בחברה או בעלי עניין אישי באישור מדיניות התגמול, המשתתפים בהצבעה;

- 9.רוברט 14/07/2021 11:59הגב לתגובה זולכן התגמול, ככל שננזק למשקיעים גדול יותר מקבלים תגמול רחב יותר, בנוסף יש את מצנח הזהב המפורסם !

- 8.אילן 14/07/2021 11:41הגב לתגובה זואתה משקיע בחברה שבועל שודדים אותך החברה קיימת רק בשביל לדפוק את המשקיעים היכן הפיקוח

- 7.נתי 14/07/2021 11:27הגב לתגובה זואנשים לא מטומטמים. כבא לפני שנתיים היה ברור שכל העסק הזה לא ממריא. ההודעות על שת"פים הם לא משהו. שמכירות לגרמניה וקנדה הם עורבא פרח. ברובן. שבעלי השליטה מזרימים כספים בעיקר לכיסם. שהיו"ר נהנה ממשכורת עתק. והכי חשוב: מחיר המניה שווה רבע ממחירו הנוכחי.

- 6.שי 14/07/2021 11:18הגב לתגובה זובשער 220 יצאתי בשער 202 ושמח שברחתי..מסכן מי שמאמין להם. ניצלתי מנפילה יותר רצינית.

- 5.איפה הרשות ביזיון (ל"ת)שרה 14/07/2021 11:02הגב לתגובה זו

- דן 14/07/2021 13:12הגב לתגובה זומסריח מאוד אבל כשר

- 4.החיים 14/07/2021 10:58הגב לתגובה זוכשהמשקיעם טיפשים למה לא לנצל זאת עד הסוף

- 3.אמילי 14/07/2021 10:58הגב לתגובה זומה המומחה יודע לעשות שמוכנים לשלם לו משכורת עתק. ומה הוא בכלל מספיק לעשות ב 20% משרה ????

- 2.בזיון (ל"ת)אפללו 14/07/2021 10:52הגב לתגובה זו

- 1.שחיתות במיטבה, אל תשקיעו בחברה. משתינים עליכם בקשת. (ל"ת)יש ר א לי 14/07/2021 10:48הגב לתגובה זו