לקראת פתיחת שבוע המסחר בוול סטריט, האנליסטים מנתחים

שבוע המסחר בוול סטריט ייפתח השבוע לאחר ירידות השערים במדדים המובילים בשבוע שעבר ועל רקע נעילה בירידות חדות בהונג קונג היום ב-3.3% ברקע לקריסת חברת הנדל"ן הסינית הגדולה - אוורגרנד. רוב הבורסות באסיה לא פתוחות היום בשל חגים שונים, אבל היכן שכן יש לרוב ירידות. באירופה הדאקס הגרמני יורד ב-2.3%, הפוטסי בבריטניה ב-1.56% והקאק הצרפתי ב-2.26%. גם בשוק הקריפטו יש ירידות חדות של כ-5.4%, אך הביטקוין עדיין בתשואה פנומנלית בשנה האחרונה כשמאז הקורונה הוא זינק פי 5.

האנליסטים חלוקים בדעותיהם לגבי ההחלטה הצפויה של הפד' בפגישתו השבוע - האם יקדים את הודעתו על צמצום הרכישות, או שימתין לנובמבר, ומתייחסים גם לנתוני האינפלציה שפורסמו בשבוע שעבר בארה"ב - כסימן לבאות.

השבוע ידווחו החברות: פדקס FEDEX, אדובי ADOBE INC , בלאקברי BLACKBERRY LIMITED, נייק NIKE, טריפ TRIP.COM GROUP LIMITED

העלייה בנזילות הגלובלית תימשך אך בקצב פוחת

רפי גוזלן, כלכלן ראשי בבית ההשקעות IBI בוחר להתייחס לשאלה מתי הבנקים יפסיקו להתערב בשווקים, אך מסביר כי בינתיים הם רק יצמצמו את קצב הרכישות שלהם. הוא סבור כי האינפלציה שהפתיעה כלפי מטה בשבוע שעבר, עם עליה של 0.3% לעומת הצפי לעלייה של 0.4% ממתנת את הלחץ על הפד' לביצוע מהלכים משמעותיים, ומאפשרת לו יותר מרחב תמרון, וכי הוא יוכל להודיע על צמצום הרכישות בנובמבר, במקום כבר כעת:

"לאחר תקופה ממושכת מאז פרוץ משבר הקורונה שבה נרשמו תוכניות רכישות אגרסיבית מצד הבנקים המרכזיים המובילים בעולם, מאותתים שני הבנקים המובילים, ה-FED וה-ECB על צפי לצמצום בקצב הרכישות. למעשה מאזני הבנקים האלו ימשיכו לגדול גם בחודשים הקרובים אך קצב הגידול צפוי להיות מתון יותר, וללא הרעה של ממש בסביבת המאקרו צפויה התמתנות משמעותית עד לאמצע 2022.

- נייקי עולה 2%, אינטל יורדת 3% ומהי המגמה בחוזים?

- התמ״ג עלה 4.3% בניגוד לציפיות

- המלצת המערכת: כל הכותרות 24/7

"בארה"ב, החלטת הריבית באוגוסט ונאומו של פאוול בג'קסון הול כיוונו לתחילת צמצום הרכישות עד לסוף השנה. נתוני האינפלציה בחודשיים האחרונים היוו בהחלט חדשות טובות מבחינת ה-FED, והפחיתו את הלחץ מפני תרחיש שבו סביבת האינפלציה תדחוק ב-FED לבצע נסיגה מהירה של תוכנית הרכישות. כמו כן, נתוני המכירות הקמעונאיות שהפתיעו כלפי מעלה, הפיגו במידת מה את החשש מפני השפעות ממתנות משמעותיות יותר של העלייה בתחלואה על הפעילות. התפתחות זו לצד מצב בתחלואה בארה"ב ודו"ח התעסוקה החלש מהצפוי לחודש אוגוסט, יאפשרו ל-FED לאותת על צמצום הרכישות לא בהחלטה בשבוע הקרוב, אלא בזו שבתחילת נובמבר. בהנחה ואכן ה-FED מכוון לסיים את מהלך צמצום הרכישות סביב אמצע 2022, נגזר קצב צמצום חודשי של 15-20 מיליארד דולר.

"התרומה המתונה מצד גורמים אלו בשני המדדים האחרונים ובעיקר באוגוסט, מחזקת את תזת "הגורמים הזמניים" של ה-FED. עם זאת, בהתחשב בגלי התחלואה שממשיכים לפקוד את העולם, מובן שמוקדם להכריז על מיצוי השפעתם של "הגורמים הזמניים", לפחות בכל הנוגע לתקופה הקרובה, אם כי במבט רחב יותר אכן הסבירות לכך שהם יתפוגגו, ואף יימשכו את האינפלציה כלפי מטה, גבוהה למדיי.

"מבחינת ה-ECB, בהחלטת הריבית האחרונה הודיע הבנק על הפחתת קצב הרכישות, לקצב נמוך מזה שנרשם בשני הרבעונים האחרונים שבהם דווקא הואץ הקצב לרמות של 75-80 מיליארד יורו לחודש. ההפחתה ברכישות היא במסגרת התוכנית שהושקה בעקבות המשבר (PEPP) בהיקף של 1.85 טריליון יורו, ועד כה נרכשו במסגרתה כ-1.32 טריליון יורו. תוכנית הרכישות "הרגילה" (APP) שמלווה את ה-ECB מאז סוף 2014, ממשיכה לנוע בקצבים של כ-20 מיליארד יורו לחודש, ולגביה לא חל שינוי בשלב זה, אך צוין שהנושא יעלה לדיון בהחלטה בדצמבר. ההחלטה על ירידה מסויימת בהיקף הרכישות לוותה בטון אופטימי למדיי בנוגע להתאוששות בגוש היורו, תוך העלאת תחזית הצמיחה ל-2021 מ-4.6% ל-5%. בהתחשב ברמות הגבוהות של מדדי מנהלי הרכש (סביב 60) ובפיגור היחסי בתהליך ההתאוששות, הרי שהמחצית השנייה של השנה צפויה להתאפיין בקצבי צמיחה מהירים, כמובן בהנחה ולא תחול החרפה במצב הבריאותי".

- וורן באפט בשבוע האחרון כמנכ"ל: איך הטעות הכי גרועה שלו יצרה אימפריה של טריליון דולר

- שיא של יותר מעשור: הנחושת מזנקת ומובילה את הראלי העולמי במתכות

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

האינפלציה 'זמנית'? לא בטוח

מנגד, אלכס זבז'ינסקי, הכלכלן הראשי של מיטב דש סבור כי הסיכון לאינפצליה בארה"ב לא ירד. הוא מציין כי האינפלציה בחודש הנוכחי הייתה אמנם מתחת לתחזיות אבל הוא לא סבור כי אלה מצביעים על ירידה באינפלציה לאורך זמן:

"בשבוע האחרון התפרסמה סדרה של נתונים כלכליים יחסית חיוביים בארה"ב: מדד אופטימיות של סקר העסקים הקטנים היה גבוה מהתחזית ומהנתון של חודש הקודם. עלה שיעור העסקים שמתכוונים לגייס עובדים ולבצע השקעות. המכירות הקמעונאיות עלו בחודש אוגוסט מעל התחזיות. מכירות המוצרים ממשיכות להיות גבוהות משמעותית מהרמה שהייתה צפויה לפי המגמה לפני המגפה. למרות העלייה בתחלואה בחודש אוגוסט, גם הוצאות האמריקאים במסעדות, ברים וכו' בסה"כ נמצאות ברמה גבוהה. מדד הייצור התעשייתי המשיך לצמוח בחודש אוגוסט תוך עלייה בניצולת אמצעי הייצור.

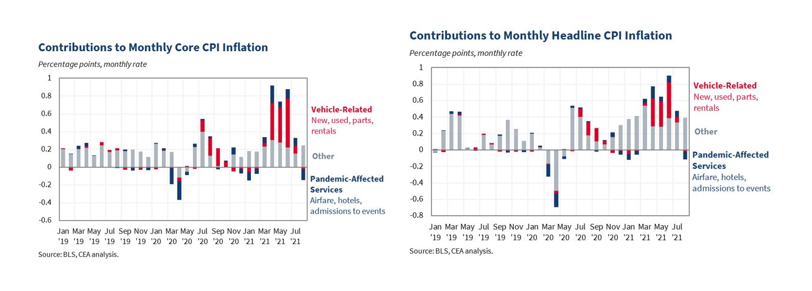

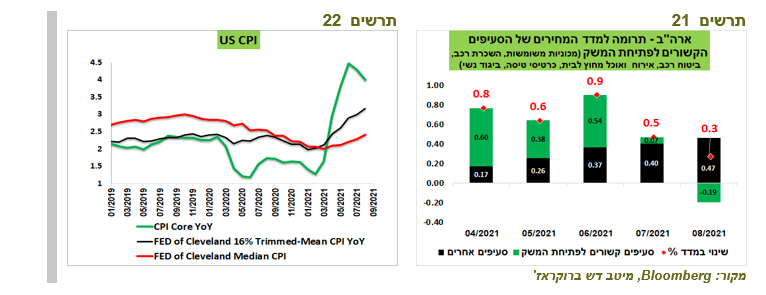

לדבריו: "מדד המחירים בארה"ב היה אומנם נמוך מהתחזיות, אך האינדיקאטורים השונים מראים שלא כדאי להסיק ממנו על הירידה בסביבת האינפלציה: הסעיפים שקשורים לפתיחת המשק מהמגבלות (מכוניות משומשות, כרטיסי טיסה, אירוח, ואוכל בחוץ וכו'), אשר הוסיפו למדדי המחירים בחודשים אפריל-יוני בין 0.4% ל-0.6% ועברו לתרומה של כ-0.1% בלבד בחודש יולי, באוגוסט כבר הורידו כ-0.2% מהמדד. לעומת זאת, תרומתם של שאר הסעיפים, שמשקלם במדד הכללי כ-87%, עלתה בהדרגה מדי חודש מכ-0.2% באפריל לכמעט 0.5% באוגוסט (תרשים 21). הקצב השנתי של המדדים החציוניים מנוטרלי סעיפים תנודתיים המשיך לעלות גם בחודש אוגוסט (תרשים 22).

הוא הוסיף כי: "בסקר העסקים הקטנים, שיעור העסקים שהעלו מחירים גדל באוגוסט ל-49%, הגבוה ביותר מאז 1981. מדד מחירי היבוא לארה"ב אומנם ירד באוגוסט, אך לא בטוח שהוא משקף שינוי במגמה מכיוון שמדדי מחירי היבוא במדינות האחרות המשיכו לעלות גם באוגוסט. כמו כן, מדד מחירי הסחורות של Bloomberg נמצא קרוב לרמה הגבוהה מאז 2015. נציין גם, שתעריפי ההובלה הימית המשיכו לעלות גם בשבועות האחרונים.

ה-FED עשוי להיות "נצי" יותר מהערכות השוק

השבוע תתכנס ישיבת ה-FED שתהיה כנראה המסקרנת ביותר מתחילת השנה. על פי זבז'ינסקי: "קונצנזוס הערכות בשווקים גורס שהבנק המרכזי יכריז על צמצום הרכישות רק בנובמבר. להערכתנו, בסיכוי די סביר הקונצנזוס יופתע: הנתונים הכלכליים האחרונים היו בסה"כ חיוביים. למרות שמספר משרות חדשות בחודש אוגוסט היה נמוך מהתחזיות, כלל נתוני שוק העבודה היו דווקא טובים והמשיכו להצביע על שיפור ניכר ואף על הידוק יתר. המדד שמשקלל מגוון רחב של נתוני שוק העבודה המתפרסם ע"י שלוחת ה-FED בקנזס, עליו הסתמך סגן נשיא ה-FED בנאומו האחרון, חזר כמעט לרמה שהייתה לפני תחילת המגפה. כפי שניתן לראות בתרשים 25, בעבר ה-FED התחיל לעלות ריבית ברמה הרבה יותר נמוכה של מדד זה.

"כפי שציינו, למרות ההפתעה כלפי מטה, אין במדד המחירים של אוגוסט סימן להאטה בסביבת האינפלציה. ציפיות האינפלציה של הצרכנים, על פי הסקר של שלוחת ה-FED ב-NY ושל אוניברסיטת מישיגן, כמו גם של העסקים על פי הסקר של שלוחת ה-FED ב-Atlanta המשיכו לעלות גם בחודש ספטמבר (תרשים 26). הציפיות הם המרכיב הקריטי ביותר בהפיכת עליית מחירים לתהליך אינפלציוני. לכן, להערכתנו, הן עשויות להכריע החלטה בעד תחילת צמצום הרכישות."

ומה יקרה למחירי הנפט?

לדברי האנליסטית מיטל בר דוד, מבנק מזרחי טפחות - מחירי הנפט ימשיכו לעלות. היא לא מזהה סימני בלימה במחירים בטווח הקצר:

"בסוף השבוע נמסר בארצות הברית כי המלאי המסחרי של נפט גולמי התכווץ לרמה הנמוכה ביותר מאז ספטמבר 2019, הרבע הקדם להתפרצות נגיף הקורונה. המלאי עומד כעת על 417 מיליון חביות, ירידה של 7 מיליון חביות בהשוואה לשבוע הקודם. אמנם מדובר בשבוע בודד, אך זאת בהמשך לירידה מצטברת של ממש, שמוסברת, בין השאר, על ידי השפעות גדולות מהמשוער של סופת ההוריקן אידה (Ida).

"כזכור, גרמה הסופה להשבתה של מתקני הפקת הנפט במפרץ מקסיקו, שהתארכה יותר מכפי שחשבו; זאת, ללא גיבוי של חברות קרטל OPEC ובנות בריתן, שתפוקתן המוצהרת עדיין קטנה ב-5.4 מיליון חביות נפט מזו ששררה בחודש ינואר אשתקד. נוסף על כך, גם תפוקת תעשיית הפצלים בדרום ארה"ב עדיין לא התאוששה.

"אך לפני שנה, בעיצומו של המשבר, הייתה רמת המלאי גבוהה ב-83 מיליון חביות מרמתה הנוכחית, ועמדה על כ-500 מיליון חביות נפט. התייקרות הזהב השחור נובעת גם מהתאוששותן המהירה של כלכלות גדולות בקרב המשקים המתעוררים, לרבות בדרום אמריקה ובדרום-מזרח אסיה, שיוצאות בהדרגה מהסגר הממושך, שדיכא את הביקוש בשטחן.

"בהקשר זה ניתן לציין מדינות כמו ברזיל, הודו, תאילנד ואחרות, מדינות שהיקפי התחבורה והנסועה בשטחן גבוהים מאוד. מחלקת המחקר של האו"ם צופה כי לאחר שהכלכלה העולמית רשמה התכווצות של 3.5% אשתקד, השנה היא תתאושש בחוזקה ותצמח 5.3%; זהו קצב הצמיחה החד ביותר זה 50 שנה.

"נתונים אלו תומכים בהערכת הועדה הטכנית המייעצת של OPEC, לפיה הביקוש הממוצע בשנת 2021 יגדל ב-96.6 מיליון חביות נפט ובשנת 2022 יגדל עוד כ-100 מיליון חביות נפט.

"בעוד הביקוש צומח, וההיצע מפגר אחריו (הן בשל מדיניות OPEC והן עקב פגעי הטבע בארה"ב), המחירים עולים, ולעת עתה לא מסתמן בלם לתהליך.

"בנסיבות הללו, ובמסגרת שורה של אירועים חשובים המזומנים לכלכלה ולשווקים הגלובליים בתקופה הקרובה, יהיו השווקים דרוכים גם לקראת פגישתם הבאה של ראשי OPEC (בעוד כשבועיים, ב-4 לאוקטובר). אנו צופים שהחברות לא תמהרנה להגדיל את תפוקתן. משקל נגד להתכנסות זו (ככל שאכן יוחלט בה על המשך התפוקה המקוצצת הנוכחית), עשויה להוות החלטתו הטרייה (והמפתיעה משהו) מסוף השבוע האחרון של מנהל התרופות של ארה"ב (FDA) לא לאשר, עדיין, את מנת החיסון השלישית (בוסטר, זריקת דחף) אלא רק לאוכלוסיות בסיכון. נזכיר, כי הנשיא ביידן התכוון להשיק מבצע חיסונים רחב יותר כבר מחר (ב').

"כמו כן, אם וככל שהבנק הפדראלי של ארצות הברית יודיע, השבוע, על השקת הטפרינג (צמצום היקפי הרכישות של אג"ח), ייתכן כי הדבר יגרום לתיסוף מסוים של הדולר, מה שיפעל לירידה קלה של המחיר הנומינלי (הנקוב בדולרים) של הנפט.

- 3.אלי 20/09/2021 09:11הגב לתגובה זולא גיליתי אצלם שום דבר שאדם עם שכל בריא לא יכול להגיע אליו לבד. מסתכלים אחורה ומשערים עם הסתיגויות לרוב קדימה. השוק מונע ממעט נתונים והרבה רגשות וחלומות.

- וכמה אנשים עושים מזה קריירה? (ל"ת)ליטל 20/09/2021 12:30הגב לתגובה זו

- 2.לזרוק מטבע על המשך המגמה וגם בנפט נותן תוצאות זהות. (ל"ת)שלמה 19/09/2021 17:44הגב לתגובה זו

- 1.עזי 19/09/2021 16:31הגב לתגובה זוסין שחררה מהמלאי האסטרטגי שלה, כי החברות הסיניות לא יכולות לקנות נפט יקר בשוק החופשי. הלחץ של ארה"ב וסין להורדת מחיר הנפט עשוי לטרוף את כל הקלפים בניתוח שהצגתם.

השקעה בחו"ל: חמישה יעדים לרכישת דירה – עד מיליון שקל

בדיקה מקיפה: חמישה יעדי השקעה אטרקטיביים באירופה והסביבה שעדיין אפשריים עם תקציב ישראלי ממוצע

דירה להשקעה

דירה להשקעה

רכישת דירה בישראל הפכה לאתגר כלכלי עבור רבים, ולעיתים אף לחלום שהולך ומתרחק. וכאשר המחירים ממשיכים לנסוק, משקיעים רבים מחפשים אלטרנטיבות מעבר לים, במדינות שבהן סכום של כמיליון שקל (כ-230,000 יורו או 250,000 דולר נכון לדצמבר 2025) עדיין מאפשר רכישת נכס שלם ואף מניב.

בכתבה זו נסקור חמישה יעדים פופולריים בקרב משקיעים ישראלים: טביליסי (גאורגיה), אתונה (יוון), ליברפול (בריטניה), ליסבון (פורטוגל) וסופיה (בולגריה). נבחן את יתרונותיהם וחסרונותיהם, כולל נתוני מחירים, תשואות שכירות ממוצעות, שכר מקומי ואיכות החיים הכללית, כדי לספק תמונה מלאה עבור המשקיע הפוטנציאלי.

יוצאים לדרך: דרכון אירופי לא יזיק

לפני שנצלול לפרטי היעדים, חשוב להבין שבעלות על דרכון אירופי משנה את כללי המשחק. עבור ישראלים רבים המחזיקים בדרכון כזה (בעיקר פורטוגלי, רומני, פולני או גרמני), ההשקעה הופכת לפשוטה יותר מבחינה בירוקרטית ומיסויית. אזרחי האיחוד האירופי יכולים בדרך כלל לרכוש נכסים ללא הגבלות מיוחדות, ליהנות מחופש תנועה ומגורים, ולעיתים אף לזכות בהטבות מס מקומיות.

במדינות כמו יוון ופורטוגל, משקיעים ללא דרכון אירופי עשויים להיות זכאים לתוכניות "ויזת זהב", המעניקות אישור שהייה בתמורה להשקעה בסכום מסוים - אך מי שמחזיק כבר בדרכון חוסך את התהליך המורכב הזה.

- מחירי הדירות ירדו, ריבית המשכנתא ירדה - מתי יחזרו המשקיעים?

- מיומנו של יועץ השקעות - על הדילמה בין השקעה בבורסה להשקעה בדירה

- המלצת המערכת: כל הכותרות 24/7

טביליסי, גאורגיה: עיר מתפתחת עם תשואות שיא

בירת גאורגיה הפכה בשנים האחרונות למוקד משיכה למשקיעים המחפשים הזדמנויות בשווקים מתפתחים. העיר העתיקה והיפה, עם המרחצאות הטרמליים והתרבות הים תיכונית-מזרח אירופית שובת הלב, מציעה שילוב של מחירים נמוכים ואפשרויות לתשואה גבוהה.

") וול סטריט שור (גרוק)

וול סטריט שור (גרוק)וול-סטריט ננעלה ביציבות; מניות הקוונטים צנחו, פלנטיר ירדה ב-3%

טסלה המסחר בוול סטריט לאחר חג המולד הסתיים ביציבות יחסית, כאשר המדדים המרכזיים נסחרו סמוך לרמות השיא ההיסטוריות שלהם. התנודתיות הייתה מוגבלת ומחזורי המסחר נמוכים בכ־50% מהממוצע החודשי, על רקע חזרת המשקיעים ליום מסחר קצר ודליל. למרות זאת, נתונים המעידים על חוסן כלכלי המשיכו לתמוך בציפיות חיוביות לרווחי החברות. הנאסד״ק ירד ב-0.1%, הדאו וה-S&P סיימו סביב ה-0.

אנבידיה בלטה בעליות לאחר שחתמה על הסכם רישוי עם סטארט־אפ בתחום הבינה המלאכותית, ופריפורט־מקמורן הובילה את מניות חומרי הגלם על רקע זינוק נוסף במחירי הזהב לשיא חדש.

בשוק האג"ח נרשמה פעילות מצומצמת. תשואות האג"ח הממשלתיות האמריקאיות כמעט שלא השתנו, כאשר אג"ח ל־10 שנים נסחרה סביב 4.14%. עם זאת, שוק האג"ח נמצא בדרכו לשנה הטובה ביותר מאז 2020, לאחר שלוש הורדות ריבית שביצע הפדרל ריזרב. במקביל, הדולר סיכם את השבוע הגרוע ביותר שלו מאז יוני.

המשקיעים ממשיכים לבחון האם השוק יצליח להשלים את “ראלי סנטה קלאוס” המסורתי, הנמשך מחמשת ימי המסחר האחרונים של השנה ועד תחילת השנה החדשה. היסטורית, תקופה חיובית זו נוטה לבשר גם על המשך עליות בינואר ובמהלך השנה שלאחר מכן, והקרבה של המדדים לרמות עגולות הגבירה את ההערכות לניסיון פריצה נוסף כלפי מעלה.

- טסלה תחת בדיקה: האם ידיות החירום במודל 3 מסוכנות בשעת משבר?

- אילון מאסק בדרך לטריליון דולר: השנה שקבעה רף חדש בצבירת הון

- המלצת המערכת: כל הכותרות 24/7

בעוד שוקי המניות, האג"ח והמט"ח נותרו שקטים יחסית, שוק המתכות היקרות המשיך לרשום עליות חדות. זהב, כסף ופלטינה האריכו ראלי היסטורי, שנתמך ברכישות של בנקים מרכזיים, זרימות לקרנות סל וציפיות להמשך הקלה מוניטרית. אנליסטים מציינים כי העליות במתכות אף עקפו את ביצועי שוק המניות מאז תחילת שוק השוורים ב־2022, ומעלים שאלות לגבי רמות התמחור והסיכון גם מחוץ לעולם מניות ה־AI.