2 בתי השקעות עם גיוסים מרשימים בשנים האחרונות – מה סוד ההצלחה?

שבוע במוקד מדור קרנות הנאמנות שני בתי השקעות קטנים עם היקף נכסים מנוהל מרשים למדי; מה גורם למשקיעים להזרים כספים לפוקוס ו-FOREST?; האחרונה מובילה מבחינת היקף נכסים בחלק מהקטגוריות את כל השוק; האם ההצלחה נובעת מה"סיבות הנכונות"? בדקנו

המאפיין המרכזי של שני בתי ההשקעות אותם נסקור השבוע - FOREST ופוקוס, בדומה לסקירות דומות שערכנו בעבר, הוא שמדובר בבתי השקעות קטנים, במובן זה שהם ממוקדים מאד ומנהלים מספר חד ספרתי או דו ספרתי נמוך מאד של קרנות. אולם מאפיין שונה במקרה הזה הוא כמות הכספים שהצליחו אותם שני בתי השקעות לגייס לקרנות גבוה יחסית לבתי השקעות אחרים שבדקנו בעבר. בדרך כלל קרנות בהיקפים של מאות מיליונים או מיליארדי שקלים ניתן למצוא בקרנות של השמות הגדולים - מור, ילין לפידות או מיטב, אבל שני בתי ההשקעות האלו, במיוחד FOREST, מצליחים להתבלט גם בין הענקים הללו.

>>>למדור קרנות הנאמנות של ביזפורטל

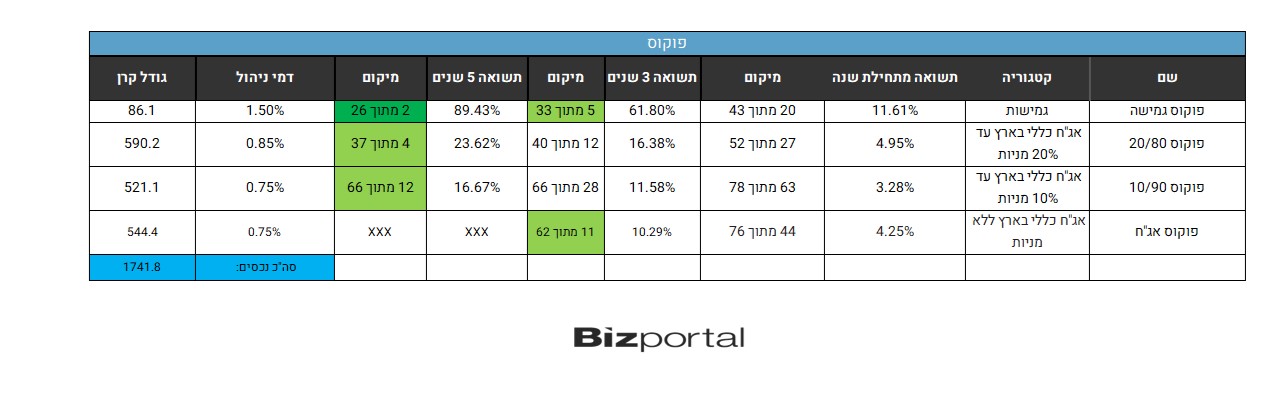

פוקוס בית השקעות הוקם בשנת 2017 ומובל על ידי יואב טל, צפריר אפרתי וגלעד בן ציון. החברה מפעילה 8 קרנות נאמנות, כולן בקטגוריות מרכזיות למדי בשוק הקרנות, שלוש מתוכן הושקו עם הקמת בית ההשקעות לפני כ-6 שנים, ואחת מהן רק בשנה האחרונה. בנוסף לפעילות הקרנות בית ההשקעות עוסק גם בניהול תיקי השקעות וניהול תיקי קרנות.

המיוחד בבית ההשקעות הזה הוא שלמרות שהוא קטן יחסית והוקם לא לפני שנים רבות, הקרנות שהוא מפעיל הצליחו להגיע להיקף נכסים רחב למדי עם שלוש קרנות שמנהלות יותר מחצי מיליארד שקל. שתי קרנות נוספות מנהלות כמה עשרות מיליוני שקלים ושתי הקרנות הצעירות ביותר – פוקוס מניות ופוקוס 70\30 – מנהלות מיליוני שקלים בודדים. סך כל נכסי החברה מגיעים ל1.824 מיליארד שקל. ביחס לבתי השקעות קטנים שבדקנו מדובר בהצלחה אדירה. יצאנו לבדוק את ארבעת קרנות החברה שקיימות מעל 3 שנים כדי לבדוק האם ההצלחה נובעת מהצלחה בניהול או מגורמים אחרים.

כפי שבולט לעין כבר במבט ראשון הקרן מצליחה להיות בין המובילות בלא מעט מהמקרים שנבדקו. ב-5 מתוך 11 האפשרויות הקרן הגיע ל-10% או 20% מהמובילות בקטגוריה. במקרה אחד היא השניה (פוקוס גמישה לחמש שנים). באף מקרה היא לא מגיעה בין האחרונות, אם כי בשלושה מקרים היא ב-50% הנמוכים (פוקוס אג"ח, פוקוס 80\20 ופוקוס 90\10 מתחילת השנה).

חמש מתוך 11 אולי לא נשמע כל כך הרבה, אבל במבט שני מגלים משהו יותר חשוב. בטווח הארוך הירוק שולט הרבה יותר. הביצועים מתחילת השנה לא בולטים לחיוב משום בחינה באף אחת מהקרנות שבדקנו, וכאמור, בשלושה מהמקרים בית ההשקעות נמצא בחצי התחתון של הטבלה. יחד עם זאת ככל שמגדילים את זמן הבדיקה הירוק מתחיל להשתלט, ובטווח הזמן של 5 שנים כל הקרנות שבדקנו הן כבר בין המובילות. הטווח הארוך כמובן חשוב יותר מהטווח הקצר, והצלחה בטווח הארוך מעידה על ניהול איכותי לאורך זמן. קשה להיות שנה אחר שנה במקומות הראשונים, אבל אם שנה אחר שנה משיגים תוצאות טובות גם אם לא מעולות, בסופו של דבר מתברגים בחלק העליון, וזה כנראה סוד ההצלחה של פוקוס - תשואות טובות לאורך זמן.

יחד עם זאת חשוב להמשיך לעקוב ולבדוק האם המגמה הלא כל כך חיובית המצטיירת בביצועים מתחילת שנה היא משהו זמני או שלאורך זמן נתחיל לראות ירידה באיכות הניהול. מדובר בהחלט בדגל אדום שאסור להתעלם ממנו, שכן שכל הקרנות של בית ההשקעות לא מצליחות בטווח זמן של יותר מחצי שנה להתברג אפילו ב-40% העליונות בקטגוריה שלהן.

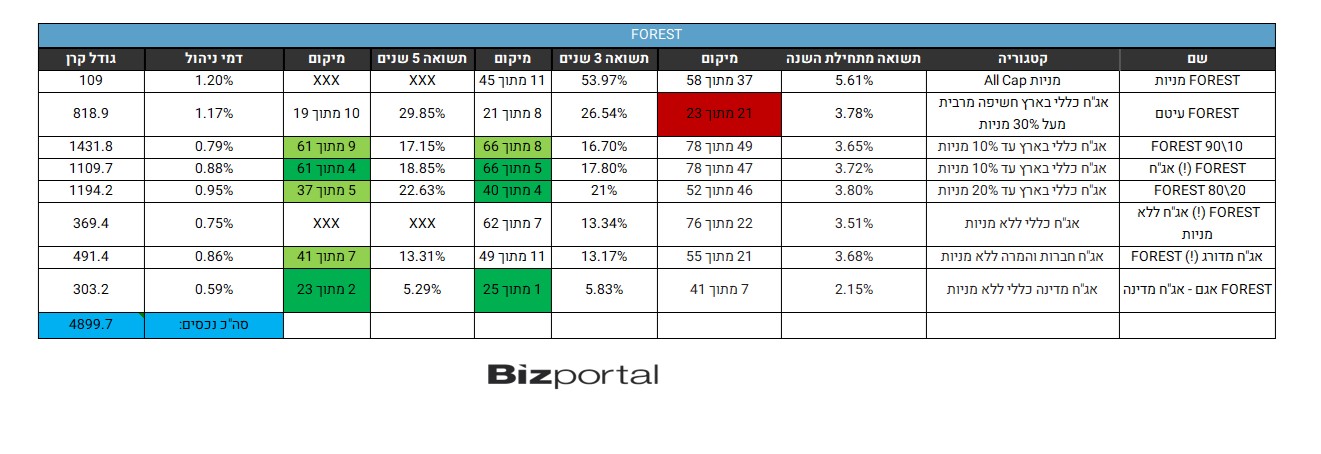

FOREST הוא בית השקעות וותיק יותר, שהוקם על ידי ירון תמיר אי אז בשנת 2003 ומנהל קרנות נאמנות, תיקים מנוהלים וקרנות פרטיות. גם במקרה זה טבלת היקף הנכסים מלאה וגדושה עם קרנות במאות מיליוני שקלים. סך הכל מנהלת החברה 11 קרנות נאמנות, עם נכסים בהיקף של 6.279 מיליארד שקל. 3 קרנות מנהלות מעל מיליארד שקל כל אחת, ועוד 5 מנהלות מאות מיליוני שקלים.

בחלק לא מבוטל מהמקרים החברה מתברגת בצמרת הגבוהה ביותר מבחינת היקף נכסים מנוהלים. לדוגמה ב"אג"ח כללי בארץ עד 10% מניות" לחברה הקרן השניה בגודלה וגם החמישית בגודלה. כך גם ב"אג"ח כללי בארץ עד 20% מניות" מנהלת החברה את הקרן השניה בגודלה בקטגוריה. מדובר בשתיים מהקטגוריות החשובות ביותר בענף שמושכות את עיקר תשומת לב המשקיעים והחברות. ב"אג"ח כללי בארץ חשיפה מרבית מעל 30% מניות", קטגוריה פחות חשובה, מחזיקה החברה את הקרן הגדולה ביותר. ב"אג"ח מדינה ללא מניות" יש לחברה את הקרן החמישית בגודלה.

כל קרנות בית ההשקעות קיימות כבר יותר מ-3 שנים למעט 1 שהוקמה השנה (וכבר הספיקה לצבור קרוב ל-20 מיליון שקל), 4 מתוכן יותר מ-10 שנים. אין בספק שבתחום גיוס הנכסים פורסט מפגינה הצלחה מרשימה. גם במקרה זה רצינו לבדוק האם התשואות מצדיקות את הגיוסים.

רוב הקרנות של פורסט הן בקטגורית הקרנות המעורבות, כלומר קרנות אג"ח עם חשיפה מסוימת למניות. כל הקרנות למעט אחת קיימות יותר מ-3 שנים. חלקן בקטגוריות מעורבות פחות שכיחות כמו 25\75 או 85\15 – את אלו לא הכנסנו לבדיקה, וסביר להניח שהתוצאות דומות לשאר הקרנות. הנה התוצאות:

ניתן להצביע על מגמה דומה למה שראינו אצל פוקוס. בטווח הקצר – מתחילת השנה – הקרנות של בית ההשקעות פורסט לא בולטות לטובה כלל, ואולי אפילו בולטות לרעה ברוב המקרים. אבל כשמגדילים טווח פורסט מצליחה לבלוט לטובה.

ב-9 מתוך 14 מהמקרים שנבדקו בטווח הזמן של שלוש או חמש שנים פורסט נמצאת בין ה-20% הטובים, וב-5 מקרים ב-10% הטובים. מדובר על אחוז הצלחה מצויין. גם ברוב שאר המקרים הקרנות נמצאות על סף ה-20% הטובים. אלו תוצאות טובות במיוחד עם עקביות מרשימה לאורך כל פורטופליו הקרנות של פורסט.

נציין שגם במקרה זה נציין שיש לפקוח עין על הטווח הקצר. שוב, בית ההשקעות לא מצליח להתברג בין הטובים באף אחת מהקרנות, ובמקרה אחד - קרן עיטם, שהיא כאמור הגדולה בקטגוריה של עד 50% מניות - מדובר באחת משלוש הקרנות הגרועות מתחילת השנה. בחמש מתוך 8 הקרנות נמצאות ב-50% הגרועות. האם מדובר בחצי שנה מקרית שלא משקפת או בתחילת מגמה? בחודשים הקרובים נקבל את התשובה.

- 1.עמי 24/07/2023 09:42הגב לתגובה זושהקרנות נתנו את התשואה הכי טובה בזמן ההקמה כשהיו קטנות והיה ניתן להשיג תשואה גבוהה