קרנות השתלמות באוגוסט: מגדל צפויה להיות הראשונה, כלל ומנורה בתחתית

של 7.7% במסלולים הכלליים ו-12.2% במסלולים המנייתיים. אלה בהחלט תשואות טובות ששוב מזכירות את חשיבות החיסכון לטווח ארוך. ב-5 השנים האחרונות הקופות השיגו בממוצע 25% במסלולים הכלליים, ובמסלולים המנייתיים 50%. אנחנו חוזרים ומזכירים את זה כי אתם לא אמורים להתרגש

מהירידות הקלות בחודש אוגוסט. מינוס 0.2% זה לא משמעותי (במנייתי זה מינוס 1.7% ועדיין תשואה חיובית משמעותית של 12.2% מתחילת השנה). כשאתם מסתכלים על התשואות לטווחים ארוכים אתם רואים את עוצמת החיסכון לטווח ארוך - ולא הניסיון העקר לתזמן את השווקים בכל חודש. גם

מנהלי הכספים הגדולים אומרים את זה. הם אומרים לכם - תשקיעו לטווח ארוך, הם גם אומרים לכם שאין להם יתרון בהשקעות בחו"ל ולכן שם הם בעיקר משקיעים דרך מדדים. זה גם מראה לכם את העוצמה של המדדים. הנה אפילו המנהלים הגדולים לא מנסים להיות חכמים גדולים ופשוט לעשות את

הדברים הפשוטים - השקעה במדדים לטווח ארוך. הם מנסים לתת לכם תשואה עודפת, זה התפקיד שלהם, אבל הם מנסים להשיג את זה בארץ. בעולם הם עושים בדיוק את מה שאתם יכולים לעשות גם בעצמכם: לחסוך בלי לנסות לתזמן את השווקים. יש סיבה שהשווקים בטווח הארוך עולים - הם עולים למרות

- משיכה לפני גיל פרישה: הקנס, החריגים ומתי זה בכל זאת נכון

- שלושת רבדי הפנסיה: ביטוח לאומי, פנסיה תעסוקתית וחיסכון פרטי

שהיו מלחמות עולם, למרות מגיפות, תאונות, רעידות אדמה ועוד ועוד. השווקים בעולם עולים כי בסוף העולם נמצא בצמיחה, העולם מתקדם וצורך יותר, ויש גם עוד הרבה מדינות שנמצאות מאחור וצריכות גם להתקדם. וגם בעולם המפותח - יש תשתיות ישנות שצריך לחדש, ויש תחומים שתמיד צריך

אותם כמו תרופות (בוודאי כשיש הזדקנות של האוכלוסיה). אז אם אתם מאמינים בעולם, אם אתם אופטימיים ומאמינים שהוא ימשיך להתפתח ולצמוח - אז אתם בעצם מאמינים בכלכלה. אם אתם פסימיים אתם לא אמורים להיות בשווקים. מצד שני - הפסימיות בדרך כלל מפסידה. וגם אם מסתכלים קדימה

לשנה הקרובה - כולם אמרו בשנה שעברה שהשווקים יירדו, אבל הם טעו. השווקים עולים למרות עליית הריבית. ומה יקרה כשהיא תרד? סביר שהשווקים ימשיכו לעלות. אם החברות יודעות להתמודד עם ריבית גבוהה, הן בוודאי יודעות להתמודד טוב יותר עם ריבית נמוכה יותר. זה ממש לא אומר

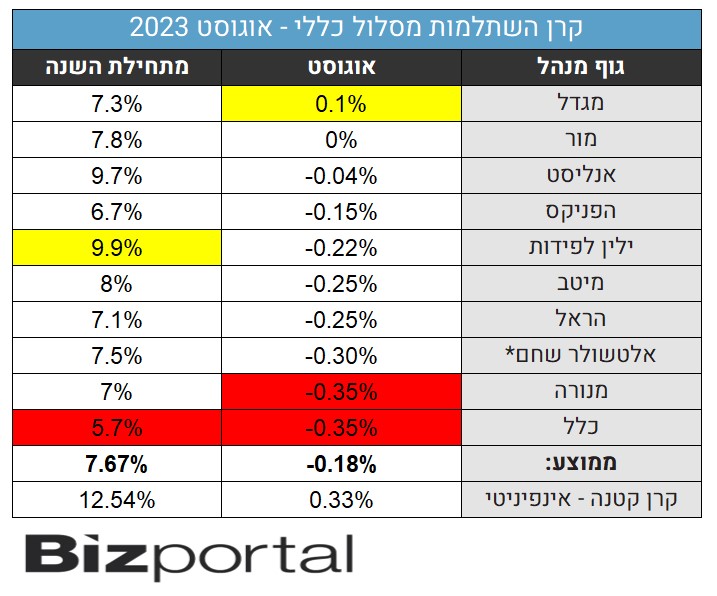

שהריבית תחזור לאפס, כנראה שלא. אבל כאמור - אם אתם משקיעים לטווח ארוך, זה לא ממש צריך לשנות לכם. הנה התשואות הצפויות על פי תחזית ביזפורטל לחודש אוגוסט:

style="border-width1: 1px; border-style: solid; margin: 1px;" title="תחזית ביזפורטל לתשואות הצפויות בחודש אוגוסט 2023" /> *תחזית ביזפורטל לתשואות הצפויות בחודש אוגוסט 2023. הנתונים הם הערכות מהשוק. המידע המלא יפורסם ב-15 בחודש

ובכל זאת, בהסתכלות מיקרו - עד השבוע האחרון של אוגוסט המצב היה גרוע יותר, כשהקופות היו באזור מינוס 0.5%, אבל התאוששות שוקי המניות ופיחות חזק של השקל מול הדולר הצילו את הקופות מתשואה חלשה. בחודש

אוגוסט נרשמו ירידות שערים בשוקי המניות בארץ ובחו"ל, והן האחראיות לתשואה השלילית של הקופות. שוקי המניות בעולם הציגו ירידות שערים - בארה"ב:

מדד הדאו ירד ב-2.4%, מדד ה-S&P ירד ב-1.8% ומדד הנאסד"ק ירד ב-2.2%. באירופה נרשמה מגמה שלילית חזקה: ה-DAX הגרמני ירד ב-3.0%, ה-CAC הצרפתי ירד ב-2.4% וה-Eurostoxx 50 ירד ב-3.7%.

מדד הניקיי ביפן ירד בשיעור של 1.7%, זאת לאחר עלייה חדה במיוחד בחודשים האחרונים. המדד העולמי של השווקים המתפתחים ירד

ב-5.6%. כל אלו במונחי מטבע של אותן מדינות. גם בשוק המניות בארץ נרשמה מגמה שלילית במרבית המדדים: מדד ת"א 35

ירד ב-1.3%, מדד ת"א 125 ירד ב-0.8% מדד ת"א 90 ירד ב-0.3%. לעומת זאת, מדד יתר 60 עלה ב-1.3%. באג"ח הקונצרני המקומי נרשמה מגמה חיובית זעירה. מדד התל בונד 20, מדד התל בונד 40 ומדד התל

בונד 60 עלו ב-0.2%, 0.3% ו-0.3% בהתאמה. איגרות החוב הלא מדורגות ירדו בשיעור של 0.1%. מדד אג"ח קונצרני כללי עלה ב-0.4%. מדד איגרות החוב הממשלתיות ירד ב-0.1%, כאשר איגרות החוב הצמודות

- 5.תמים 07/09/2023 17:42הגב לתגובה זומי הולך להשתלמות עם הכסף של הקרן. שקר וצביעות . בושה.

- שיר גולן 10/09/2023 00:35הגב לתגובה זוובד״כ אם מגיע, המנהל/ת אומרים גם בשיחה תעשה עם הקרן מה אתה רוצה, הופיע שמגיע אז מגיע

- 4.הישג למור תשואה אפס באוגוסט (ל"ת)יוסי 05/09/2023 17:47הגב לתגובה זו

- 3.סנפ 500 17%+ מתחילת שנה, ובנוסף USD/NIS +7%. סה"כ 24%. (ל"ת)יובל 05/09/2023 12:54הגב לתגובה זו

- המגיב 05/09/2023 22:20הגב לתגובה זוכדאי ללמוד חישובי אחוזים.

- ניר 12/09/2023 14:38SNP ...

- 2.דניאל 05/09/2023 12:37הגב לתגובה זואתם יודעים שהשוק היום מתנהל לפי מצב הרוח של הברוקרים וקרנות הפנסיה.אין חדש תחת השמש

- 1.מה שמשמעותי המצטבר השנתי ילין ואנליסט בטופ. (ל"ת)דני 05/09/2023 12:10הגב לתגובה זו