התוצאות המאכזבות של הגופים המוסדיים בגמל ובפנסיה והמסלול הפופולארי שסיפק תשואה עודפת

בחודש יוני סיפקו הפנסיות וקופות הגמל-קרנות השתלמות במסלול הכללי תשואה משוקללת של 1.7%, כאשר הטווח היה ב-1.3% ל-2%. במחצית הראשונה של השנה התשואה המשוקללת היתה 5.3% ובממוצע בין 4% ל-7%. קל ליפול למחמאות - כל הכבוד לגופים המנהלים, במיוחד אחרי שנה של הפסדים.

אבל האם זה נכון? המסלול הכללי הוא ערבוב של מסלול אג"חי לצד מנייתי, ערבוב של השקעות בארץ והשקעות בחו"ל. כשמבינים ומכירים את הרכב תיקי הגמל והפנסיה, מבינים שהגופים האלו לא עושים תשואה בשמיים. למעשה בהינתן דמי הניהול שלהם, רובם משיגים לכם תשואת חסר.

לנתונים בחצי שנה ראשונה" data-resize="0" src="https://res.cloudinary.com/bizportal/image/upload/v1688112010/giflib/tools/HAZZ_r9md3w.png" style="border-width1: 1px; border-style: solid; margin-left: 1px; margin-right: 1px;" title="תחזית לנתונים בחצי שנה ראשונה"

/> הערכה למחצית הראשונה של השנה - נתונים באדיבות מיטב

הצעירים רוצים - S&P

16px 10px 16px;color:#1e293b !important;background:#f7fafc;line-height1:1.55">סדרת כתבות, מחשבונים, מדריכים ושאלות-תשובות בביזפורטל. כתבות על גמל והשתלמות

style="clear:both;display:block;height:6px;margin:0;padding:0;background:#f7fafc">

style="color:#0a4d87 !important">דירוג קרנות השתלמות ביולי - קרנות ההשתלמות - המנצחות והמפסידות ביולי; מה עשתה הקרן שלכם?

solid #d8e2ee;background:#f7fafc">גמל-נט - השוואת קופות גמל וקרנות השתלמות

style="display:block;clear:both;margin:0;padding:10px 0;border-bottom:1px solid #d8e2ee;background:#f7fafc">

!important">חיסכון והשקעה: מהתיאוריה אל החשבון שלכם

במסלול המנייתי. לכאורה תשואה מדהימה - 8.7% במחצית הראשונה, תורידו מזה דמי ניהול, תשוו את זה למדדים המובילים בעולם, תקבלו תשואת חסר. הציבור בשנים האחרונות, בעיקר הציבור הצעיר, פונה למכשירים עוקבי מדדים. הגישה היא שאין טעם לתת למנהל השקעות לבחור מניות מועדפות

- הטבות המס: זיכוי, ניכוי, תקרות ומי באמת מנצל אותן

- אמריקה יוצאת לפנסיה: 63% מבני 55 ומעלה לא עובדים; איך זה קשור לוול סטריט?

כי הוא לוקח על זה דמי ניהול שבהגדרה מייצרים תשואת חסר. במקביל, יש אפשרויות מאוד זולות במעקבים אחרי מדדים מובילים כשהאפיק המוכר והמקובל הוא מעקב אחרי מדד S&P500. המדד הזה מבטא את 500 המניות המובילות בוול סטריט והוא סוג של בנצ'מרק עולמי לשוק המניות. נכון, הוא

לא מבטא רק את מניות הטכנולוגיה (בשביל זה יש את הנאסד"ק), הוא לא מבטא את הגדולות ביותר (בשביל זה יש את הדאו ג'ונס), הוא אוסף של 500 חברות גדולות, חשובות רובן עם פעילות גלובלית. ואם כך למה לא להיצמד אליו? ובכן, רבים נצמדים אליו, אך עדיין הוא

לא מספק תמונה עולמית לשוק המניות, הוא כן סוג של בנצ'מרק לפנסיות ולקופות הגמל המנייתיות שהן בהגדרה מנהלות את רוב הכסף בחו"ל. ובחו"ל העיקר (הנרוב הגדול) הוא בוול סטריט. במילים אחרות, מי שמשקיע בקרן מנייתית, קופת גמל מנייתית, משקיע במשהו דומה, בטח לא זהה, למדד

ה-S&P. אמור להיות מתאם מסוים על פני זמן. ובהינתן שזה גם זול יותר מבחינת דמי ניהול, המכשירים העוקבים אחרי ה-S&P צוברים תאוצה. מי שרוצה לייצר תמהיל עוד יותר מגוון, עשוי לעשות זאת עם מעקב אחרי מדדי מניות אחרים ומי שרוצה מסלולים מעורבבים כמו המסלול הכללי, יכול

לחלק את ההשקעה בין קרנות-קופות עוקבי מדדים שונות, אם כי, למעט ה-S&P השוק המקומי דל בהצעות. אפשר לגוון ולפזר את מסלול ה-S&P עם מסלול אג"חי וליצור סוג של "מסלול כללי" חדש.

מיהו צעיר?

בכל מקרה, לצעירים זה לא אמור לשנות כי הם ובצדק מבינים שצריך להשקיעבמניות. הגישה המקובלת היא שמכיוון שיש להם הרבה שנות חיסכון אזי גם אם תהיה מפולת בשווקים הרי שיהיה להם זמן ליהנות מהתיקון. ההנחה הרווחת היא שמה שהיה הוא שיהיה - ששוק המניות מניב לאורך זמן תשואות עודפות על פני המסלולים הסולידים. ואם כך - כמה שיותר מניות הרי

זה מבורך. בפועל, בהינתן שתוחלת החיים עולה, שאנשים עובדים עד גילאים מאוחרים מבעבר ושהמפולות והתיקונים בשוק ההון מתקצרים, יכול מאוד להיות שצריך לשנות דיסקט ולחסוך בשיעור גבוה יותר במניות גם במסלולים לגילאים של 50-60 - אבל על הסוגיה החשובה הזו בפעם אחרת.

קרנות

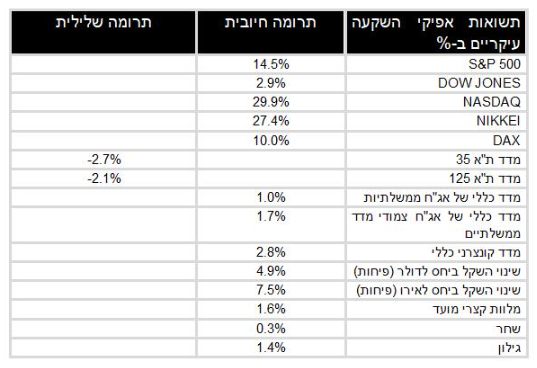

השלמות עוקבות S&P - דמי ניהול נמוכים, תשואה גבוהה בחצי הראשון של השנה במחצית הראשונה של השנה מדד ה-S&P ניצח בקלות את הגופים המוסדיים. לא רק הוא, שורה של מדדים עולמיים ניצחה את הניהול המוסדי. זה לא רק במחצית הראשונה. בפועל ניהול פסיבי דרך מדדים מספק תשואה

עודפת על ניהול אקטיבי. זה לא תמיד, זה לא אצל כל הגופים. יש גופים שמצליחים לייצר תשואה עודפת, אבל הם נדירים יחסית והצלחה בתקופה מסוימת, לא מבטיחה הצלחה בהמשך. מעבר לכך - אתם לא יודעים מי ה"סוס המנצח". ואם כך, למה בכלל להתעסק בבחירה והשוואה - עדיף כנראה ללכת

על המכשירים המנוהלים. ובדיוק מהסיבה הזו, הגופים לא ממש מציעים אפשרויות כאלו. זה פופולארי בקרנות נאמנות ושם זה כבר מחצית מהיקף תעשיית קרנות הנאמנות, אבל בפנסיה-בגמל-בהשתלמות, זה חודר בהדרגה, באיטיות גם בגלל רגולציה וגם בגלל שאין לגופים האלו רצון ומוטיבציה לשווק

מכשירים עם דמי ניהול נמוכים - הם מרוויחים על זה מעט.  1px; margin-right: 1px;" title="הנתונים באדיבות מיטב" /> המדדים המובילים במחצית הראשונה של 2023 - הנתונים באדיבות מיטב

1px; margin-right: 1px;" title="הנתונים באדיבות מיטב" /> המדדים המובילים במחצית הראשונה של 2023 - הנתונים באדיבות מיטב

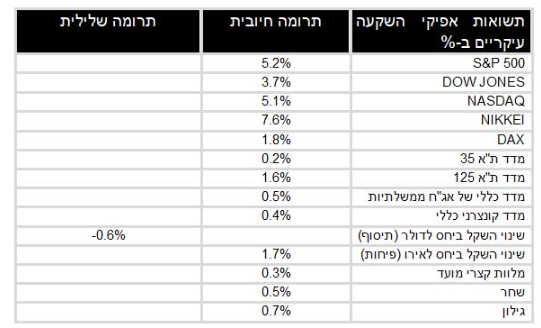

style="border-width1: 1px; border-style: solid; margin-left: 1px; margin-right: 1px;" title="נתונים ליוני " /> המדדים בחודש יוני - נתונים ממיטב כשמנתחים את התוצאות בחודש יוני מקבלים שהגופים המוסדיים השיגו סדר גודל של 3.5%

- תשואה מרשימה בימים רגילים, אבל לא כשהמדדים בארה"ב זינקו בטירוף - S&P 5.2%, דאו ג'ונס ב-3.7% והנאסד"ק ב-5.1%. נכון, המדדים בישראל השתרכו מאחור עם עלייה של 0.25% במדד ת"א 35 ו-1.65 במדד ת"א 125, אבל לא זה העניין - שכסף שמנוהל על ידי מומחים יצליח לייצר תשואה