קרנות השתלמות - חודש פברואר: כלל והפניקס ראשונות

בשנה שעברה השיגו הקופות תשואה של 14.2% בממוצע. נכון, מדובר בתשואה גבוהה באופן קיצוני לשנה אחת, ובכל זאת צריך לזכור את התשואות הללו כדי לראות את החודשיים האחרונים בהקשר רחב יותר ולא למהר להוציא כספים מחסכונות ארוכי טווח, בגלל ירידות בשווקים.

כן, אם אתם רוצים לחסוך בשוק ההון, אתם צריכים לדעת ולהיות מוכנים לכך שיהיו גם חודשים של ירידות, לפעמים אפילו ירידות חדות. בינתיים זה ממש לא המצב, ואם אתם זוכרים שהכסף שלכם בשנה שעברה עשה 14% במסלול הכללי (ו-24% אם הלכתם על מסלול מנייתי) אז אתם אמורים להיות מסוגלים להתמודד גם עם ירידות קטנות.

ונעבור למספרים:

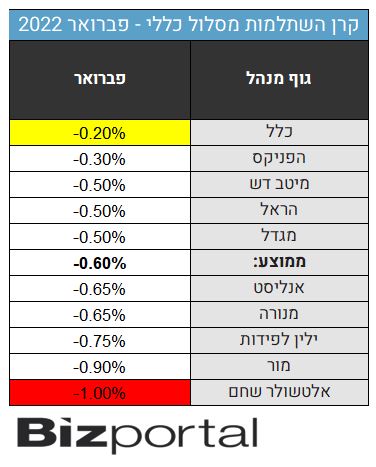

בחודש פברואר כל הקופות רשמו הפסדים. הממוצע הוא 0.6%- אבל יש כאלה שהפסידו פחות. כלל ראשונה עם 0.2%- אחריה הפניקס עם 0.3%-, במקום השלישי נמצאות מיטב דש, הראל ומגדל עם 0.5%-.

בתחתית הטבלה נמצאות מור עם 0.9%- ואחרונה אלטשולר שחם עם 1%-

מדובר בנתונים לא סופיים כאשר התוצאות הרשמיות יפורסמו ב-15 בחודש.

כאשר מסתכלים לטווחים קצרים נדמה שיש הבדלים משמעותיים בין המנהלים, אבל מאחר שאי אפשר באמת לדעת מראש אלו מנהלים ישיגו תשואה עודפת לעומת מנהלים אחרים - זה פחות חשוב איפה תבחרו לשים את הכסף. וורן באפט אומר שהדבר היחיד שעליו אתם יכולים להשפיע אלה דמי הניהול, אז לכן חשוב לוודא שאתם מקבלים את דמי הניהול הנמוכים ביותר שאתם יכולים.

- 2.אור 07/03/2022 13:52הגב לתגובה זונתונים מאוד מעניינים

- 1.יהושוע 07/03/2022 10:58הגב לתגובה זוכיסחתם את אלטשולר זה מעל לשנתיים בכתבות מדכאות וזה עבד והתיקווה לזה שכל הטרמפיסטים שבאו אליו יעזבו והוא יחזור למינון המתאים לו לניהול נכון כך שיש לנו המשקיעים אצלו ברכה בעמלכם בהמשך , ותודה לכם