גידול של כ-7% במחזור של ענף תיירות מ-2022 ל-2023

המחזור של ענף התיירות והנופש עלה ב-7% ובפסח ובשבועות של 2023 בהשוואה לתקופה המקבילה אשתקד, כך עולה ממחקר שביצעה אמריקן אקספרס בנושא התיירות והנופש של הקהל הישראלי. עוד עולה כי נרשם גידול של 8% בעסקה הממוצעת.

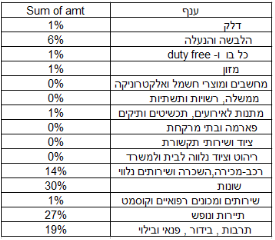

באופן כללי נראה שגברים מוציאים יותר על ענף תיירות ונופש - 77% מסך המחזור הוא הוצאות של גברים (והם מהווים גם 72% מסך הלקוחות המוציאים). גם העסקה הממוצעת בקרב הגברים גבוהה יותר ב-24%. ענף ההלבשה והנעלה עשה קפיצה של פי 2 לעומת תקופה מקבילה והעסקה הממוצעת גדלה פי 4, לעומת זאת ענף התרבות שנשאר זהה ללא צמיחה.

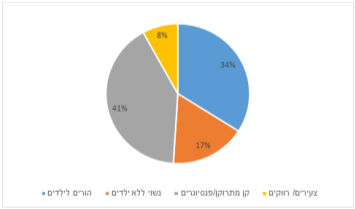

עוד עולה כי חל גידול של כ-15% בענף התעופה לעומת צימרים, דירות ובתי הארחה בהם נרשמה ירידה (אם כי ניתן אולי לשייך למצב הביטחוני השנה שנפל בין החגים או כי לקוחות יוקרה מעדיפים חו"ל או בתי מלון). פלח האוכלוסייה שמהווה את הנתח הגדול ביותר מסך הלקוחות שהוציאו בענף תיירות ונופש הוא קן מתרוקן/פנסיונרים, המהווים 41% מסך המחזור והם גם בעלי העסקה הממוצעת הגבוהה ביותר.

על מה הוציאו הישראלים הכי הרבה כסף בחופשה? נראה כי מרבית ההוצאות (30%) היו על פעולות שונות כגון משיכות מזומן מבנקים, תשלום על חניונים, תשלום על תחבורה ציבורית וכו'. במקום השני הנעלה והלבשה (27%), ובמקום השלישי תרבות ובידור (19%).